ČBA Hypomonitor: Březen pokračoval s dočasným boomem hypoték, i díky nižší sazbě 4,43 %

Průměrná výše nové hypotéky překonala 4,8 milionu korun

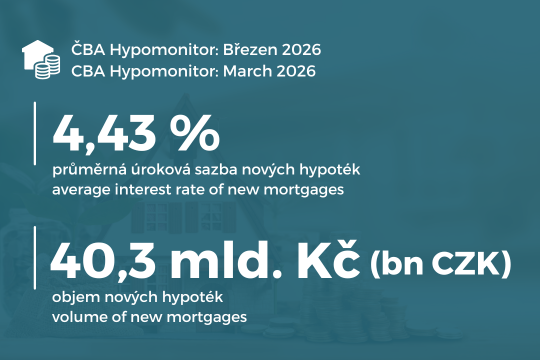

Praha, 16. duben 2025 – Březen se se svým objemem nově poskytnutých hypoték zařadil mezi nejsilnější měsíce, a to se stále vysokým počtem nově poskytnutých hypoték. V březnu 2026 poskytly banky a stavební spořitelny skutečně nové hypotéky bez refinancování za 40,3 miliardy Kč. Oproti únoru aktivita objemově zesílila o 36 %, což odpovídá sezónnímu vlivu, a i po sezónním očistění zůstal hypoteční trh silný jako v lednu a únoru. Od začátku roku tak objem nových hypoték dosáhl 97 miliard korun, tedy o 30 miliard více než před rokem. K tomu se přidává silný objem refinancovaných hypoték, jejichž podíl na celkovém více než 55 miliardovém objemu nových hypotečních obchodů v únoru překonal 27 %.

Navzdory růstu tržních úrokových sazeb přispěl k vyššímu objemu nově poskytnutých hypoték, kromě blížících se přísnějších podmínek ČNB pro tzv. investiční hypotéky, i další mírný pokles průměrné realizované úrokové sazby u nových hypoték na 4,43 % z únorových 4,46 %. Banky tak v březnu tlumily nárůst tržních úrokových sazeb. V naší studii jsme poukázali na strukturální faktory, především sílu poptávky na konkurenčním trhu, které ovlivňují působení tržních úrokových sazeb na hypoteční sazby. Efekt předzásobení se nižší úrokovou sazbou či investiční hypotékou se pravděpodobně odrazil i ve vyšší průměrné velikosti hypotéky. Ta v březnu překonala 4,8 milionu korun. Tento nárůst se odrazil i ve vyšší měsíční splátce u nově poskytnuté hypotéky, která v březnu v průměru překročila 25 tisíc korun a u mediánu 20 tisíc Kč.

Uvedené informace plynou z údajů ČBA Hypomonitoru, který zachycuje data všech tuzemských bank a stavebních spořitelen poskytujících hypoteční úvěry. Další zasedání ČNB spojené s nastavením makroobezřetnostní politiky hypoték proběhne 4. června po březnovém relativně jestřábím komentáři k nastavení současné 1,25% proticyklické kapitálové rezervy (následná jednání budou 10. září a 26. listopadu).

Tabulka č. 1: Shrnutí objemu poskytnutých hypoték a průměrných úrokových sazeb za březen 2026

|

|

měsíční hodnoty |

|

hodnoty od začátku roku |

||||

|

|

Objem |

Počet |

Sazba |

|

Objem |

Počet |

Sazba |

|

|

|

||||||

|

Celkem |

55,4 |

12 197 |

4,42 |

|

131,2 |

29 589 |

4,44 |

|

Nové

úvěry |

40,3 |

8 381 |

4,43 |

|

97,0 |

20 807 |

4,45 |

|

z

toho: |

|

|

|

|

|

|

|

|

na

koupi |

29,5 |

6 153 |

4,43 |

|

73,3 |

15 716 |

4,45 |

|

na

výstavbu |

5,9 |

1 244 |

4,40 |

|

14,0 |

3 008 |

4,42 |

|

ostatní |

4,9 |

984 |

4,49 |

|

9,7 |

2 083 |

4,52 |

|

Refinancované

z jiné instituce |

12,7 |

3 241 |

4,37 |

|

28,7 |

7 414 |

4,41 |

|

Refinancované

interně, navýšené |

2,3 |

575 |

4,42 |

|

5,5 |

1 368 |

4,42 |

Pramen: ČBA Hypomonitor. Poznámka: sezónně neočištěná data

„Do silných březnových čísel se pravděpodobně promítl faktor předzásobení nižší úrokovou sazbou a přívětivějšími podmínkami pro investiční hypotéky. První důvod odráží dozvuk novoročního zacenění poklesu úrokové sazby centrální banky, zatímco březen s íránským cenovým šokem tento trend zvrátil. Druhým důvodem je dubnová aktivace přísnějších pravidel centrální banky pro investiční hypotéky,“ domnívá se Jaromír Šindel, hlavní ekonom České bankovní asociace.

Březen zůstal na pravděpodobně dočasně silných objemech i počtech

„Trh s bydlením si i v posledních měsících udržuje vysokou dynamiku a očekáváme, že ceny nemovitostí porostou i nadále, byť mírnějším tempem. Dlouhodobý převis poptávky představuje strukturální charakteristiku českého trhu, která vychází zejména z omezené nové výstavby. Zaměřujeme se proto i na širší přístupy k dosažení lepší dostupnosti bydlení pro různé skupiny obyvatel. Příkladem je naše podpora družstevního bydlení s významným potenciálem pro rozšíření nabídky trhu,“ doplňuje Martin Vašek, generální ředitel Hypoteční banky skupiny ČSOB.

Celkově banky a stavební spořitelny v březnu poskytly nové a refinancované hypotéky v objemu 55,4 mld. Kč, což je o 36,8 % více než před měsícem. Jejich celkový objem tak v letošním roce prozatím dosáhl 131 mld. Kč, což představuje 62% nárůst ve srovnání s lednem až březnem předcházejícího roku.

V březnu poskytly banky a stavební spořitelny skutečně nové hypoteční úvěry bez refinancování za 40,3 mld. Kč. Oproti únoru tak nová hypoteční aktivita objemově stoupla přibližně o 36 %, což částečně sezónnímu vlivu (obvykle objem nových hypoték v březnu meziměsíčně naroste o 28 %; předchozí měsíc stoupl o 10 % v porovnání s obvyklými 13 %). Po sezónní úpravě přinesla březnová čísla nových hypoték 6% zlepšení na 35,8 mld. Kč ve srovnání s únorovými 33,8 miliardami. Nepatrně tak překonala lednový rekord a objemově se zařadila na první místo. V meziročním vyjádření růst objemu poskytnutých hypoték v březnu zesílil na 49 % po průměrném 41% meziročním nárůstu v minulém roce. V letošním roce bylo okolo 76 % objemu nových úvěrů určeno ke koupi, což je pod průměrnými loňskými 79 %, mírně stoupl podíl úvěrů na výstavbu na 14 % a roste podíl ostatních úvěrů s 10 %.

Počet nových hypoték v březnu narostl o 30,7 % meziměsíčně na 8 381 kusů, což je o 25 % více než před rokem. Odhadujeme, že po sezónním očištění se jejich počet pohybuje okolo 7 480, přibližně 5 % nad průměrným počtem (7 104) v předchozích třech měsících. Od počátku roku dosáhl počet nových hypoték 20,8 tisíce kusů, téměř o čtvrtinu více než před rokem. Dynamika počtu nových hypoték z posledních tří měsíců, tedy za leden až březen implikuje jejich letošní nárůst na celkový počet okolo 89,2 tisíc, což by bylo téměř o 17 % více než v loňském roce. Ale po dubnovém zpřísnění podmínek ČNB lze očekávat menší počty nových hypoték, který by při negativním 7% šoku letošní rok uzavřely pod 85 tisíci, což by bylo o 11 % více než v loňském roce. Ovšem tyto počty by zůstaly pod průměrnými 95 tisíci z let 2016 až 2018 či výrazněji pod 114 tisíci z roku 2021.

Podíl refinancovaných a navýšených úvěrů roste navzdory silnému růstu nových hypoték. Objem refinancovaných a navýšených úvěrů (interně či z jiné instituce) v březnu stoupl na 15,1 mld. Kč. To je o 113 % více než průměrných 7,1 miliardy refinancovaných v loňském roce a o 285 % nad 3,9 miliardami refinancovanými v roce 2024. Podíl refinancovaných úvěrů na celkovém objemu poskytnutých hypoték pak vzrostl na 27,3 %, což je nad loňským průměrem 20,7 %. Nachází se tak nad 17,2% podílem z let 2022-2023, ovšem stále pod téměř 29% podílem z let 2020-2021, kdy domácnosti refinancovaly za hypoteční sazbu 2,14 %. V březnu 2026 se domácnosti refinancovaly za úrokovou sazbu 4,38 %, což je o 0,3 procentního bodu méně než 4,66 % před rokem. Vyšší objemy refinancování odrážejí souběh končících delších fixací z období nízkých úrokových sazeb a kratších fixací z nedávného období vyšších úrokových sazeb.

Graf č. 2: Trend v nově poskytnutých hypotékách bez refinancování

Počátek letošního roku ukázal silné nadprůměrné objemy, a to i v procentech výkonu ekonomiky.

Pramen: Česká bankovní asociace, ČNB, ČSÚ, Flat Zone.

Graf č. 3: Průměrná výše hypotéky podle účelu

Průměrná velikost skutečně nově poskytnuté hypotéky v březnu stoupla na 4,81 mil. Kč, tedy o 19 % meziročně.

Pramen: ČNB, ČBA Hypomonitor

„Březen byl z pohledu hypoték velice úspěšný a jedním z faktorů tohoto úspěchu je cena. Ta byla v březnu velmi příznivá, ale očekává se, že v budoucích měsících spíše poroste. Na vině je geopolitické dění, íránský konflikt totiž zvedá ceny pohonných hmot, což vyústí ve vyšší inflaci a pravděpodobně i vyšší úrokové sazby,“ podotýká Petr Gapko, hlavní ekonom MONETA Money Bank.

Průměrná hypoteční sazba v březnu dále mírně klesla na 4,43 %, ale skok v tržních sazbách tento trend zlomí

Průměrná realizovaná úroková sazba u nových hypoték v březnu nepatrně dále klesla na 4,43 % z únorových 4,46 %. Její snížení následuje po únorovém mírném poklesu, což reflektuje předchozí pokles tržních úrokových sazeb, které v prvních dvou měsících zaceňovaly snížení úrokové sazby ČNB. Březnová hypoteční sazba je tak o čtvrt procentního bodu níže než 4,68% sazba před rokem, což snižuje měsíční splátky hypotéky přibližně o 0,7 % čistého příjmu žadatele, tedy o 0,7 tis. Kč. Pro srovnání průměrná hodnota hypoteční sazby v roce 2025 dosáhla 4,58 % v porovnání se sazbou 5,07 % v roce 2024.

České tržní delší úrokové sazby, [1] které mají klíčový vliv na hypoteční sazby, v březnu ovšem významně stouply. Březnová úroková hypoteční sazba se se 4,43 % nacházela 0,34 procentního bodu nad průměrnými tržními swapovými sazbami. To je přibližně 0,72 p. b. pod dlouhodobým průměrem od roku 2014 (1,06 p. b.). České pětileté úrokové swapy v březnu stouply o 0,6 procentního bodu na 4,2 % z únorových 3,6 %. Jejich březnová úroveň je o čtvrt procentního bodu nad průměrnými 3,93 % z předcházejícího čtvrtého čtvrtletí. V posledních dvanácti měsících se české pětileté swapy pohybovaly v rozmezí měsíčních průměrů 3,29 % (v dubnu 2025) a 4,19 % (z března 2026).

Obdobně v reakci na nabídkový šok kvůli Íránské válce vzrostly i americké pětileté úrokové swapy na březnová 3,8 % z únorových 3,7 %, zatímco eurové pětileté swapy v březnu stouply na 2,74 % z únorových 2,45 % a byly 0,4 p. b. nad jejich průměrnou loňskou úrovní 2,34 %. Mezi domácí faktory, které se také mohou propisovat do vývoje úrokových swapů především patřily: I) vyšší březnová jádrová inflace; II) stále solidní tržby v maloobchodě; III) silný růst mezd v průmyslu; IV) po silném mzdovém růstu v závěru loňského roku; V) doprovázeného slabším růstem produktivity.

[1] Jedná se především o dlouholeté úrokové swapy (interest rate swap, IRS), které odráží cenu peněz v delších splatnostech, například 2 až 10 let.

Graf č. 4: Průměrná hypoteční úroková sazba – nové obchody

Březnové hypoteční sazby nepatrně dále poklesly

Pramen: ČNB, ČBA Hypomonitor

Graf č. 5: Americký útok na Írán výrazně navýšil tržní swapové úrokové sazby

Pramen: LSEG, Macrobond (15. dubna 2026), ČBA

Dopady na průměrnou měsíční hypoteční splátku okolo 25,6 tisíc Kč, ovšem s mediánem na přes 20 tisíc

Kombinace poklesu úrokové sazby a vyšší průměrné výše hypotéky v březnu 2026 ve srovnání s průměrnými hodnotami z roku 2025 zvýšily průměrnou měsíční splátku nově poskytnuté hypotéky o 2,8 tis. Kč. Scénáře vývoje měsíční splátky pro různé délky splatnosti hypotéky znázorňuje tabulka č. 2. Ta napovídá, že pokles hypotečních sazeb bezmála o 0,2 procentního bodu vůči jejich průměrné výši 4,58 % v roce 2025 přinesl, pro průměrnou velikost hypotéky při jejím obvyklém přibližně 26,8letém splácení, snížení měsíční splátky o necelých 400 Kč na přibližně 25,6 tis. Kč, tedy o 0,4 % čistého příjmu žadatele v porovnání s průměrnou splátkou v minulém roce.

Naopak ve srovnání s průměrnou 2,8% úrokovou hypoteční sazbou pro nové hypotéky v roce 2019, tak současná hypoteční sazba pro refinancování ve výši 4,16 % při zkrácení splatnosti úvěru zvedá měsíční splátky u průměrné hypotéky téměř o 1300 Kč, tedy asi o 2,6 % současné hrubé průměrné mzdy.

Tabulka č. 2: Ilustrace měsíční splátky průměrné a mediánové nové hypotéky v závislosti na délce splatnosti a úrokové sazbě

Pramen: ČBA (tabulka s hodnotami je k dispozici v xls souboru, který je přílohou této zprávy)

Pozn.: Barevný sloupec odpovídá úrokové sazbě posledního ČBA Hypomonitoru v kombinaci s obvyklou splatností, ostatní sazby jsou ilustrační. Barevný řádek odpovídá průměrné a mediánové splatnosti nových hypoték podle dat ČNB; částky jsou zaokrouhleny na desítky korun. Mediánová výše splátky vychází z mediánové velikosti hypotéky. Ta je dopočtena na základě poměru průměrné a mediánové výše nových hypotečních úvěrů za poslední tři čtvrtletí podle statistik ČNB (118,7 %). Výpočet zároveň předpokládá průměrnou splatnost 30 let (odpovídající mediánu) a průměrnou úrokovou sazbu, protože rozdíl mezi průměrnou a mediánovou sazbou je dlouhodobě zanedbatelný (přibližně 0,045 procentního bodu). Medián na rozdíl od průměru představuje ´typickou´ hodnotu – polovina úvěrů je nižší a polovina vyšší – a není ovlivněn extrémními hodnotami.

Průměrná velikost nově poskytnuté hypotéky se s lednovými 4,51 mil. Kč udržuje na růstové trajektorii

Průměrná velikost skutečně nově poskytnuté hypotéky v březnu stoupla na 4,81 mil. Kč, tedy téměř o 4 % meziměsíčně. Její velikost je tak o 19 % vyšší než 4,04 mil. Kč před rokem. Vyšší průměrná velikost hypotéky pravděpodobně odráží efekt předzásobení u tzv. investičních hypoték, kde od dubna ČNB zpřísní požadavky (LTV na 70 % a DTI na 7x), ale efekt předzásobení asi bude relevantní i kvůli zlomu v tržních úrokových sazbách. Na pozadí také působí postupný růst reálných mezd domácností (5,1 % meziročně v Q4-2025 či graficky zde).

Výše hypotéky pak souvisí také s vývojem cen nemovitostí, které i ve čtvrtým čtvrtletí roku 2025 pokračovaly se silným téměř 11% meziročním růstem. Nabídkové ceny v prvním čtvrtletí 2025 mírně zrychlily na 2,7 % mezičtvrtletně, což stále převyšuje jejich dlouhodobé průměrné navýšení o 1,8 %. Podle dat od společnosti Flat Zone se průměrná transakční cena bytů, jak nových, tak starších v ČR ve čtvrtém čtvrtletí dostala na 97,5 tis. Kč/m2 (viz grafy na ČBA Monitor), což odráží 2% mezikvartální a 11,3% meziroční nárůst.

Graf č. 6: Ilustrativní srovnání výše měsíční splátky průměrné nově poskytnuté hypotéky s obdobím před rokem v závislosti na výši úroku, velikosti hypotéky a její splatnosti v letech

V meziročním srovnání přinesl pokles hypoteční sazby ilustrativní úsporu průměrné měsíční splátky o 700 Kč, ovšem růst průměrné výše hypotéky způsobil její navýšení o 3 370 Kč

Pramen: ČBA. Pozn.: částky jsou zaokrouhleny na desítky korun.

Statistická příloha

Graf č. 7: Sezónnost nových hypotečních úvěrů

Pramen: ČBA Hypomonitor

Poznámka: Jedná se o skutečně nové hypotéky (tedy bez refinancování a navýšeni). Podkladová data jsou k dispozici v souboru xls přiloženém na webových stránkách ČBA Hypomonitoru.

Graf č. 8: Rozložení nových hypotečních úvěrů podle účelu

Pramen: ČBA Hypomonitor

Poznámka: Poslední údaj představuje průměr za posledních 12 měsíců.

Hypoteční trh v roce 2025 přinesl silný objemový růst o 41 % a o téměř čtvrtinu v počtech

Za celý rok 2025 poskytly banky a stavební spořitelny nové hypoteční úvěry v objemu 321 miliard Kč. To je o 93 miliard korun více než 228 miliard vytvořených v roce 2024. Tento meziroční skok odpovídá 41% nárůstu. K tomu se navíc refinancovaly hypotéky v rozsahu 85 miliard Kč a celý hypoteční trh tak v roce 2025 narostl na 406 miliard Kč z 275 miliard v roce 2024. Pokud upravíme objemy o nárůst cen bytů okolo 15-16 % (dle různých statistik), objem nových hypoték vzrostl reálně o něco méně. To odpovídá i mírnějšímu nárůstu počtu nových hypoték v roce 2025, o necelou čtvrtinu na více než 76,11 tisíc, a téměř 15% nárůstu průměrné výše poskytnuté nové hypotéky na 4,21 milionu Kč.

Nové hypotéky se v roce 2025 financovaly průměrnou úrokovou sazbu 4,58 %, což bylo o půl procentního bodu méně než v roce 2024, přičemž spread vůči tržní swapové úrokové křivce dosáhl necelého jednoho procentního bodu, což je mírně pod dlouhodobým průměrem. Průměrná měsíční výše hypoteční splátky v roce 2025 dosáhla necelých 22,8 tisíce Kč, což je o 8,6 % více než v roce 2024, a mírně překonalo pravděpodobně více než 7% loňský nárůst průměrné nominální mzdy. Průměrný meziroční nárůst měsíční hypoteční splátky přibližně o 1 800 korun v roce 2025 především odrážel vyšší průměrnou úroveň hypotéky s navýšením splátky téměř o 2,9 tis. Kč, zatímco nižší hypoteční úroková sazba snížila průměrnou měsíční splátku o více než 1,2 tis. Kč.

Graf č. 9: Celoroční objem, počet a průměrná výše poskytnutých hypoték v letech 2020 až 2025

Pramen: ČBA Hypomonitor

ČBA zveřejňuje souhrnné statistiky za celý bankovní trh

Česká bankovní asociace zveřejňuje ve spolupráci s členskými bankami nové souhrnné statistiky z trhu bydlení. Jde především o objemy a počty nově poskytnutých a refinancovaných hypoték a příslušnou úrokovou sazbu. Tyto statistiky publikuje ČBA v agregované podobě za celý bankovní sektor na pravidelné bázi vždy zhruba v polovině měsíce. Šetření se účastní všechny tuzemské banky a stavební spořitelny poskytující v ČR hypotéky. Data jsou dostupná od ledna roku 2020 v přiloženém souboru na stránkách www.cbaonline.cz, kde lze také příslušné statistiky najít zvlášť pro banky a stavební spořitelny. Výše uvedené hodnoty jsou pro sektor jako celek, které lze v jednoduché grafické podobě sledovat také na stránkách www.cbamonitor.cz.

Metodika ČBA Hypomonitoru

ČBA Hypomonitor rozděluje poskytnuté hypoteční úvěry bank a stavebních spořitelen domácnostem do několika kategorií tak, aby byly rozlišeny nové úvěry od refinancovaných či interních refixací. Nové úvěry jsou pak vykazovány v kategoriích dle účelu úvěru:

1. Nové úvěry

Jsou úvěry, jejichž celý objem poprvé vstupuje do ekonomiky. Do této kategorie nepatří konsolidace úvěrů anebo refinancování úvěrů. Dělí se do tří kategorií:

- Nákup nemovitosti

- Výstavba nemovitosti – včetně rekonstrukce nemovitosti

- Ostatní nová ujednání – pouze nové úvěry, které nijak nesouvisí s koupí nebo výstavbou nemovitosti, např. tzv. americké hypotéky, vypořádání SJM, zpětná úhrada kupní ceny, vypořádání dědického podílu, vypořádání družstevního podílu, atp.

2. Refinancované úvěry z jiné finanční instituce

Jsou úvěry, které vznikly refinancováním jednoho nebo více úvěrů z jiné finanční instituce než té vykazující. Bez ohledu na výši refinancované částky a bez ohledu na výši případného navýšení se celková výše nově vzniklého úvěru vykazuje do této kategorie.

3. Navýšené anebo interně refinancované úvěry

Jsou úvěry, které již byly v předchozím vykazovaném období součástí portfolia vykazujícího subjektu, a ve vykazovaném období u nich došlo k některé z následujících změn:

- navýšení sjednané částky

- došlo k takovým změnám, že původní úvěr byl v rámci vykazujícího subjektu refinancován/převeden na nový úvěr. Jde tak o skutečně novou smlouvu, nikoli např. jen nové ujednání v rámci refixace stávající smlouvy. Proto je objem takových úvěru ve statistice ČBA nižší oproti „ostatním novým ujednáním“ ve statistice České národní banky.

Data pro ČBA Hypomonitor poskytují následující banky a stavební spořitelny: Air Bank, Banka Creditas, Česká spořitelna, ČSOB, ČSOB Stavební spořitelna, Fio banka, Hypoteční banka, Komerční banka, mBank, Modrá pyramida, MONETA Money Bank, MONETA Stavební spořitelna, Oberbank, Partners Banka, Raiffeisen stavební spořitelna, Raiffeisenbank, Stavební spořitelna České spořitelny, UniCredit Bank.