Úvěry a vklady

Základní ukazatele o vývoji úvěrů a vkladů tuzemského bankovního sektoru z oficiálních statistik České národní banky

Česká národní banka zveřejnila za poslední dva měsíce dva zátěžové testy, které na první pohled přinesly rozdílné výsledky. V makrozátěžovém testu z červnové Zprávy o finanční stabilitě klesá kapitálový poměr sektoru na 15,8 %, zatímco v srpnovém dohledovém testu na 18,4 %. Nejde však přímo o rozpor, ale o důsledek odlišného účelu a metodiky. Oba testy potvrzují, že české banky by zvládly i mimořádně hlubokou recesi. Níže rozebírám klíčové čtyři rozdíly těchto testů.

Bankovní rada ponechala úrokovou sazbu beze změny na 3,75 %. Predikovaný nárůst úrokové sazby ke 4 % nebyl pro bankovní radu asi dostatečný, možná kvůli slabšímu růstu ekonomiky, silné koruně a nižší meziměsíční dynamice jádrové inflace. K tomu se přidává komunikační problém kvůli v podstatě slabému růstu celkových spotřebitelských cen. Proinflační rizika přetrvávají, a to i v kontextu očekávaného silnějšího, ale méně inflačního růstu ekonomiky.

ČNB v srpnu pravděpodobně ponechá dvoutýdenní repo sazbu na 3,75 %. Vyčkávací krok ECB z července ale není pro českou měnovou politiku úplným návodem: domácí jádrová inflace, trh práce a úvěrová aktivita působí více proinflačně. České úvěry ovšem netáhnou pouze hypotéky, ale je patrné i oživení investičních úvěrů, které mohou ulevit z inflačních tlaků na nabídkové straně. Pokud se spotřebitelské ceny služeb v červenci a srpnu znovu rozběhnou, může bankovní rada 17. září zvýšit sazbu na 4 %. Trhy zaceňují podzimní zvýšení úrokové sazby ČNB i ECB.

Svižné tempo úvěrové aktivity pokračuje, platební morálka je velmi dobrá

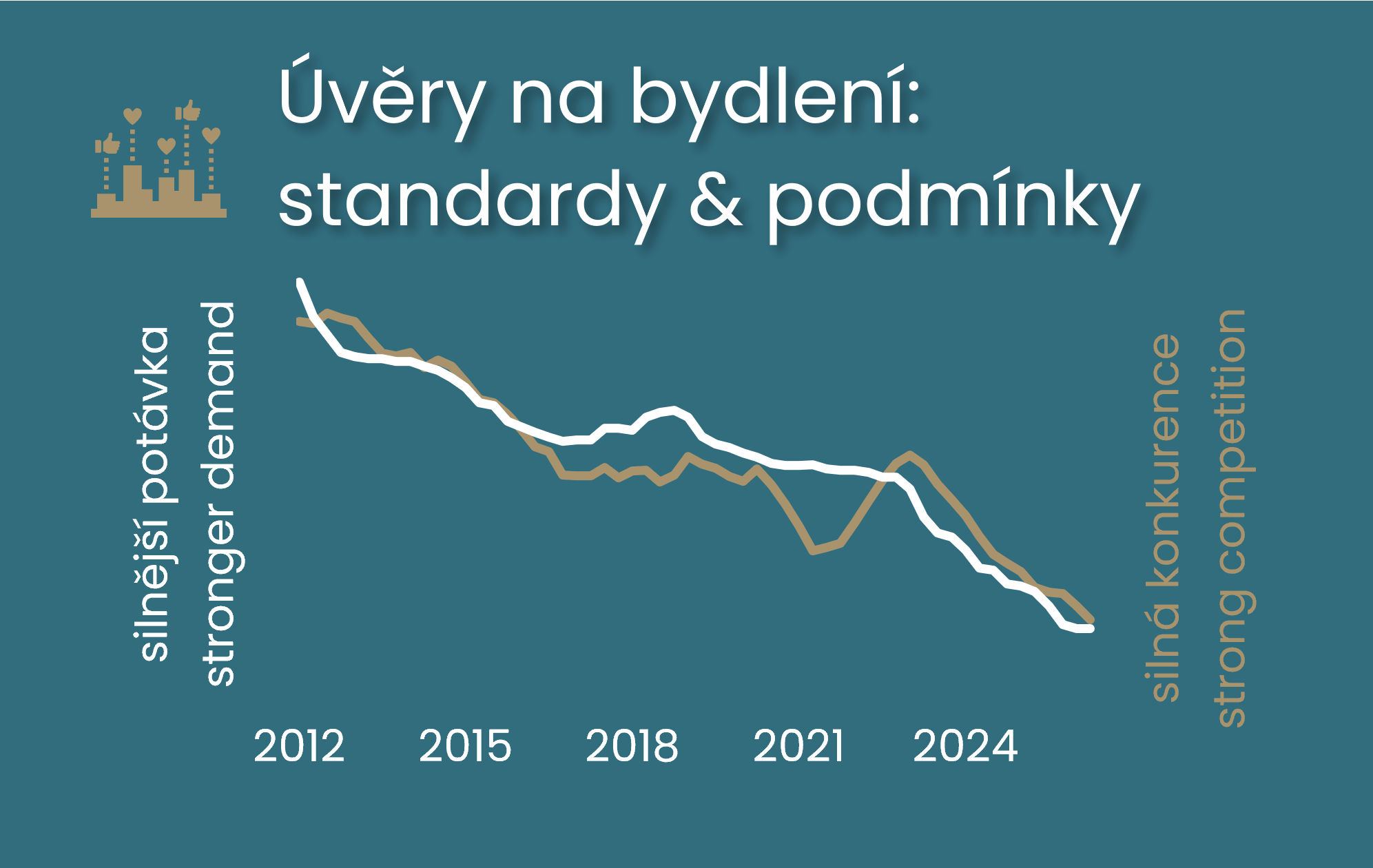

Šetření ČNB ohledně úvěrových podmínek bank za druhé čtvrtletí nepřekvapilo, nejvýraznější změna se týkala úvěrů na bydlení. Přísnější kritéria centrální banky pro investiční hypotéky zpřísnila nejen úvěrové požadavky bank. V souladu s historickou zkušeností podpořila, pravděpodobně přechodně, poptávku. Dopad na úvěrové podmínky částečně kompenzovaly nižší marže bank a přívětivější podmínky splatnosti. Silnější poptávka tak v prostředí stále silné konkurence napomohla zmírnit dopad skoku tržních úrokových sazeb na hypoteční úrokovou sazbu, která tak vzrostla mírněji. Ovšem očekávání slabší poptávky po úvěrech na bydlení ve třetím čtvrtletí tento příběh mění. Šetření u spotřebních a podnikových úvěrů také asi ponechá u ČNB spíše jestřábí pohled.

Květen 2026: Zájem českých domácností a firem o úvěry pokračuje, portfolio nadále zdravé

Bankovní rada zvedla úrokovou sazbu o čtvrt procentního bodu na 3,75 %. Hlavním důvodem nepřekvapivě byl stále vysoký růst poptávkové, tzv. jádrové inflace, který odráží silnější růst mezd. Ovšem rozhodnutí také reflektuje silnější úvěrovou dynamiku a růst cen nemovitostí. Dnešní rozhodnutí považuji za snahu centrální banky udržet růst spotřebitelské inflace na inflačním cíli v delším horizontu, což není s jádrovou inflací okolo 3 % možné. Dnešní rozhodnutí snižuje rizikovou prémii, respektive nejistotu ohledně kredibility dosažení inflačního cíle a nezávislosti centrální banky. Níže diskutuji další možné kroky a dopady na ekonomiku a bankovní sektor. Pokud se udrží ceny energií níže, pak to sníží pravděpodobnost dosáhnutí 4% úrokové sazby ČNB . Ovšem jádrová inflace musí zchladit své momentum, aby se tam ČNB nedostala.

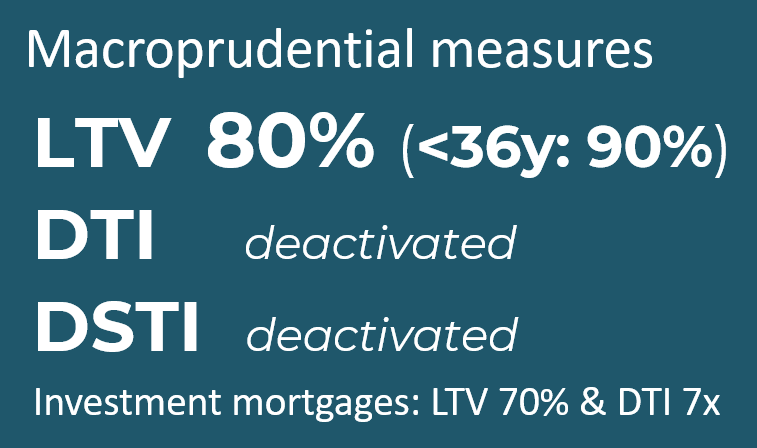

Proticyklická kapitálová rezerva by měla od července 2027 vzrůst na 1,5 %, což v příštím roce zvýší celkové kapitálové požadavky bank přibližně na 17 %. ČNB tím reaguje na pokračující růst úvěrů domácnostem i firmám a nižší vnímaná rizika v bankovním sektoru. A opět se nám zde promítá i silnější růst mezd převyšující produktivitu. V případě rostoucích investičních úvěrů jde ovšem o dilema pro makroprudenční politiku. Vedle finančního cyklu se do rozhodnutí pravděpodobně promítly také výsledky zátěžových testů včetně obavy z propojení bankovního a vládního sektoru. Hypoteční pravidla ponechává beze změny.

Letošní rok přináší silnou vlnu končících fixací hypoték a kratší fixace z minulých let navýší tyto objemy i v příštích letech. K novému odhadu centrální banky, podle něhož budou v letech 2026–2028 končit fixace hypoték v průměrném objemu 534 miliard korun ročně, přidáváme scénáře odlišných úrokových šoků podle vývoje hypotečních sazeb. V letech 2027–2028 by se měl negativní úrokový šok zmírnit do rozmezí 0,1–0,6 procentního bodu z letošních 1,1 až 1,4 p.b. Nastiňujeme však i rizikovější scénář vyššího úrokového šoku. Negativní úrokový šok u končících fixací z období nízkých sazeb letos dosáhne přibližně 3,5 % průměrného rodinného příjmu žadatelů o hypotéku, v průměru napříč všemi domácnostmi ale bude zhruba poloviční. V obou případech by ho měl pokrýt očekávaný reálný růst mezd a platů.

Komentář Miroslava Zámečníka, hlavního poradce České bankovní asociace

Komentář Jaromíra Šindela, hlavního ekonoma ČBA: Hypoteční sazby významně určuje pohyb tržních úroků. Nicméně důležité jsou i strukturální faktory na bankovním trhu. Šetření ČNB o úvěrových podmínkách v naší analýze pomáhá vysvětlit, jaké faktory ovlivňují rozdíl mezi hypotečními a tržními úrokovými sazbami odchyluje od jeho běžné úrovně. Analýza ČBA ukazuje, že klíčovou roli hraje kombinace silnější poptávky a konkurence mezi bankami. Právě ta může vést k příznivějším sazbám pro klienty, aniž by se narušila stabilita trhu. Námi sledovaný rozdíl hypotečních sazeb od tržních úroků tedy tlumí hlavně silnější poptávka ovšem v prostředí rostoucí konkurence, což je klíčové. Svou roli hraje i ziskovost bank, která působí jako korekční mechanismus udržující konkurenční rozpětí úrokových sazeb, ale i stabilitu trhu.

Komentář Jaromíra Šindela, hlavního ekonoma ČBA: Lednové zpomalení růstu spotřebitelských cen na 1,6 % (převážně díky fiskálnímu zásahu do regulovaných cen energií) bylo doprovázeno diskusí o možném mírném snížení úrokové sazby ČNB ve smyslu doladění nedávného úrokového cyklu. Ovšem setrvale vyšší momentum jádrové inflace ponechalo její úrokovou sazbu beze změny a rizika spojená s cenami služeb a fiskální politikou ponechávají všechny možnosti pohybu úrokové sazby centrální banky otevřené. To platí i s ohledem na nový výhled predikce centrální banky, která sice vybízí k nepatrnému krátkodobému snížení úrokové sazby před jejím nárůstem ke 4 % již v závěru letošního roku. Centrální banka svým rozhodnutím a zopakováním proinflačních i desinflačních rizik zchladila holubičí očekávání některých účastníků trhu a výhled na 3,5 % sazbu se jeví nadále jako pravděpodobný. Klíčové je zopakování teze udržitelnosti návratu k inflačnímu cíli skrze mírnější jádrovou inflaci.

Komentář Jaromíra Šindela, hlavního ekonoma ČBA: Centrální banka nepřekvapila jednomyslným ponecháním úrokových sazeb beze změny, tedy s dvoutýdenní repo sazbou na 3,50 %, a to již páté zasedání v řadě po květnovém snížení o 25bp. Ačkoliv bankovní rada nezměnila svůj pohled na rizika a nejistoty obestírající listopadovou prognózu ČNB, s ohledem na rizika na finančních trzích a zrušení poplatku za obnovitelné zdroje však hodnotí rizika vůči inflaci jako vyrovnaná po listopadovém proinflačním hodnocení.

Komentář Jaromíra Šindela, hlavního ekonoma ČBA: Centrální banka se, skrze přísnější požadavky ve formě doporučení u investičních hypoték, odhodlala k mírné snaze korigovat hypoteční poptávku na realitním trhu, který především kvůli nabídkové straně – viz propad stavebních povolení – zůstává cenově velmi napjatý.

Komentář Miroslava Zámečníka, hlavního poradce České bankovní asociace

Komentář Miroslava Zámečníka, hlavního poradce České bankovní asociace

Komentář Jaromíra Šindela, hlavního ekonoma ČBA: Zatímco ČNB nepřekvapivě ponechala úrokové sazby beze změny s dvoutýdenní repo sazbou na 3,5 %, prohlášení bankovní rady ohledně nastavení měnové politiky však spíše překvapilo méně jestřábím tónem ponechávající otevřené všechny možnosti budoucího nastavení měnové politiky.

Komentář Jaromíra Šindela, hlavního ekonoma ČBA: Vyšší, než očekávaný, růst mezd bude na zářijovém setkání bankovní rady ČNB hlavním, ale ne jediným důvodem pro ponechání úrokové sazby na 3,5 % a zesílení jestřábího tónu v komunikaci. Ta sice může indikovat další pohyb úrokové sazby vzhůru, ale spíše v nespecifikovaném vzdálenějším horizontu. Silnější koruna či zpřísnění měnové politiky skrze delší konec výnosové křivky asi ČNB k holubičímu smýšlení nenavedou.

Komentář Miroslava Zámečníka, hlavního poradce České bankovní asociace

Ekonomický komentář Jaromíra Šindela, hlavního ekonoma ČBA (upraveno o publikované údaje o jádrové inflaci z ČNB a o data o registrované nezaměstnanosti, 18:00 8. srpna)

Ekonomický komentář Jaromíra Šindela, hlavního ekonoma ČBA

Komentář Miroslava Zámečníka, hlavního poradce České bankovní asociace

Ekonomický komentář Jaromíra Šindela, hlavního ekonoma ČBA

Komentář Miroslava Zámečníka, hlavního poradce České bankovní asociace

Komentář Miroslava Zámečníka, hlavního poradce České bankovní asociace

Ekonomický komentář Jaromíra Šindela, hlavního ekonoma ČBA

Komentář Miroslava Zámečníka, hlavního poradce České bankovní asociace

Ekonomický komentář Jaromíra Šindela, hlavního ekonoma ČBA

Komentář Miroslava Zámečníka, hlavního poradce České bankovní asociace

Komentář Miroslava Zámečníka, hlavního poradce České bankovní asociace

Komentář Miroslava Zámečníka, hlavního poradce České bankovní asociace

Komentář Miroslava Zámečníka, hlavního poradce České bankovní asociace

Komentář Miroslava Zámečníka, hlavního poradce České bankovní asociace

Komentář Miroslava Zámečníka, hlavního poradce České bankovní asociace

Ekonomický komentář Jakuba Seidlera, hlavního ekonoma ČBA

Komentář Miroslava Zámečníka, hlavního poradce České bankovní asociace

Meziroční dynamika úvěrů se celkem zvedla z únorových 4,9 % na 5 %, přičemž u podnikových úvěrů stoupla rovněž o desetinu procentního bodu na 10,7 %, beze změny v meziročním tempu růstu byly spotřebitelské úvěry (+8,5 %) a půjčky na bydlení (+ 4,2 %). Zájem o hypotéky stoupá, počet sjednaných nových půjček roste, ve finančním vyjádření z 10,3 mld. Kč před rokem na 15,45 mld. v letošním březnu.

Komentář Miroslava Zámečníka, hlavního poradce České bankovní asociace

Komentář Miroslava Zámečníka, hlavního poradce České bankovní asociace

Komentář Miroslava Zámečníka, hlavního poradce České bankovní asociace

Komentář Miroslava Zámečníka, hlavního poradce České bankovní asociace

Rozhovor s Miroslavem Zámečníkem, hlavním poradcem České bankovní asociace

Komentář Miroslava Zámečníka, hlavního poradce České bankovní asociace

Komentář Miroslava Zámečníka, hlavního poradce České bankovní asociace

Komentář Miroslava Zámečníka, hlavního poradce České bankovní asociace

Komentář České bankovní asociace k vývoji vkladů, úvěrů a nevýkonných úvěrů za červen 2023 dle statistik ČNB.

Komentář České bankovní asociace k vývoji vkladů, úvěrů a nevýkonných úvěrů za květen 2023 dle statistik ČNB.

Komentář České bankovní asociace k vývoji vkladů, úvěrů a nevýkonných úvěrů za únor 2023 dle statistik ČNB. Česká bankovní asociace vypustila do světa svůj nový přehled ekonomických indikátorů ČBA Monitor, který sleduje i hlavní parametry vývoje úvěrů a vkladů v bankovním systému.