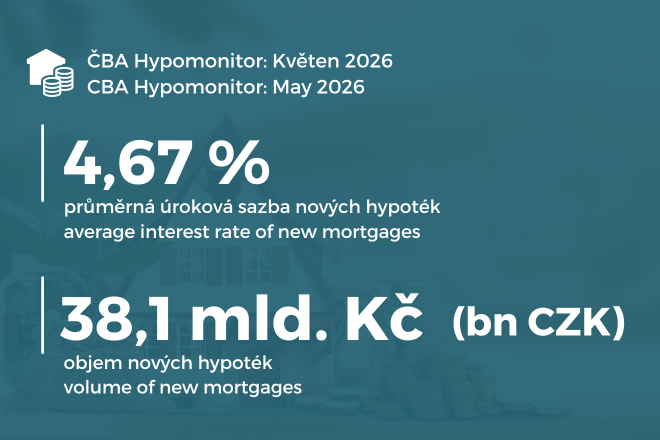

ČBA Hypomonitor: Mírný růst hypoteční sazby na 4,67 % udržel solidní květnovou aktivitu

Tabulka č. 1: Shrnutí objemu poskytnutých hypoték a průměrných úrokových sazeb za květen 2026

| měsíční hodnoty |

| hodnoty od začátku roku | ||||

| Objem | Počet | Sazba |

| Objem | Počet | Sazba |

|

| ||||||

Celkem | 52,6 | 11 449 | 4,63 |

| 245,3 | 54 434 | 4,50 |

Nové úvěry | 38,1 | 7 871 | 4,67 |

| 179,4 | 37 727 | 4,52 |

z toho: |

|

|

|

|

|

|

|

na koupi | 26,2 | 5 399 | 4,68 |

| 129,5 | 27 281 | 4,51 |

na výstavbu | 7,5 | 1 557 | 4,59 |

| 29,2 | 6 188 | 4,47 |

ostatní | 4,4 | 915 | 4,77 |

| 20,7 | 4 258 | 4,59 |

Refinancované z jiné instituce | 12,4 | 3 095 | 4,50 |

| 55,6 | 14 205 | 4,43 |

Refinancované interně, navýšené | 2,1 | 483 | 4,64 |

| 10,3 | 2 502 | 4,47 |

Pramen: ČBA Hypomonitor. Poznámka: sezónně neočištěná data

Jaromír Šindel, hlavní ekonom České bankovní asociace doplňuje„Květnová hypoteční aktivita polevila, což není po pravděpodobně silném předzásobení v přecházejících měsících překvapivé. Nicméně jak počty přes 7 tisíc, tak objem okolo 35 miliard nových hypoték po sezónním očištění zůstaly silnější než v závěru loňského roku. K tomu rovněž napomohl relativně mírný nárůst hypoteční úrokové sazby na 4,67 % u nových hypoték a na 4,5 % u externího refinancování.“

Květnová aktivita zvolnila, ale navrátila se na stále silné úrovně z konce loňského roku

Michal Neubauer, specialista hypotečních úvěrů UniCredit Bank doplňuje„Vývoj hypotečního trhu zůstává pod tlakem externích faktorů. Aktuální geopolitická situace na Blízkém východě přispívá k nejistotě na finančních trzích a udržuje úrokové sazby hypotečních úvěrů na zvýšených úrovních. Bohužel zatím nevidíme jasné signály, že by se situace měla v nejbližší době výrazně zlepšit.“

Miloš Jelínek, vedoucí úvěrových pracovníků hypoték Fio banky podotýká„Hypoteční trh zůstává aktivní, ale hlavním tématem pro klienty už není pouze samotná výše úrokové sazby. Stále významnější roli hraje růst cen nemovitostí, který zvyšuje průměrnou výši hypotéky i požadavky na vlastní zdroje. Sazby v lednu až březnu ještě mírně klesaly, ale v dubnu se vrátily opět výše, což se promítlo i do naší nabídky. Další výraznější snižování sazeb naráží na vývoj delších tržních sazeb. Z pohledu klientů proto bude v dalších měsících klíčová nejen sazba, ale hlavně celková udržitelnost splátky a dostatečná finanční rezerva. Na realitním trhu nadále vidíme silnou poptávku při omezené nabídce, což zejména u bytů drží ceny vysoko a dostupnost bydlení dále komplikuje.“

Poznámka: Jedná se o skutečně nové hypotéky (tedy bez refinancování a navýšeni). Podkladová data jsou k dispozici v souboru xls přiloženém na webových stránkách ČBA Hypomonitoru. Výhled do konce roku (fcst) je momentový – vychází z aktuálního trendu, nikoli z modelové predikce. Nicméně pro zbytek roku předpokládá 7 % korekci do počtu hypoték.

Graf č. 8: Rozložení nových hypotečních úvěrů podle účelu

Pramen: ČBA Hypomonitor

Poznámka: Poslední údaj představuje průměr za posledních 12 měsíců. Intepretace segmentu ostatních může být zkreslena zařazením tvz. hypoték bez nemovitosti sjednané bez účelu. Blíže viz metodická poznámka níže.

Graf č. 1: Celoroční objem, počet a průměrná výše poskytnutých hypoték v letech 2020 až 2025

Pramen: ČBA Hypomonitor

Metodika ČBA Hypomonitoru

ČBA Hypomonitor rozděluje poskytnuté hypoteční úvěry bank a stavebních spořitelen domácnostem do několika kategorií tak, aby byly rozlišeny nové úvěry od refinancovaných či interních refixací. Nové úvěry jsou pak vykazovány v kategoriích dle účelu úvěru:

1. Nové úvěry

Jsou úvěry, jejichž celý objem poprvé vstupuje do ekonomiky. Do této kategorie nepatří konsolidace úvěrů anebo refinancování úvěrů. Dělí se do tří kategorií:

Nákup nemovitosti

Výstavba nemovitosti – včetně rekonstrukce nemovitosti

Ostatní nová ujednání – pouze nové úvěry, které nijak nesouvisí s koupí nebo výstavbou nemovitosti (což neplatí v případě tzv. hypotéky bez nemovitosti sjednané bez účelu), tedy např. tzv. americké hypotéky, vypořádání SJM, zpětná úhrada kupní ceny, vypořádání dědického podílu, vypořádání družstevního podílu, atp.

2. Refinancované úvěry z jiné finanční instituce

Jsou úvěry, které vznikly refinancováním jednoho nebo více úvěrů z jiné finanční instituce než té vykazující. Bez ohledu na výši refinancované částky a bez ohledu na výši případného navýšení se celková výše nově vzniklého úvěru vykazuje do této kategorie.

3. Navýšené anebo interně refinancované úvěry

Jsou úvěry, které již byly v předchozím vykazovaném období součástí portfolia vykazujícího subjektu, a ve vykazovaném období u nich došlo k některé z následujících změn:

navýšení sjednané částky

došlo k takovým změnám, že původní úvěr byl v rámci vykazujícího subjektu refinancován/převeden na nový úvěr. Jde tak o skutečně novou smlouvu, nikoli např. jen nové ujednání v rámci refixace stávající smlouvy. Proto je objem takových úvěru ve statistice ČBA nižší oproti „ostatním novým ujednáním“ ve statistice České národní banky.

Data pro ČBA Hypomonitor poskytují následující banky a stavební spořitelny: Air Bank, Česká spořitelna, ČSOB, ČSOB Stavební spořitelna, Fio banka, ČSOB Hypoteční banka, Komerční banka, mBank, Modrá pyramida, MONETA Bank, Oberbank, Partners Banka, Raiffeisen stavební spořitelna, Raiffeisenbank, UniCredit Bank.