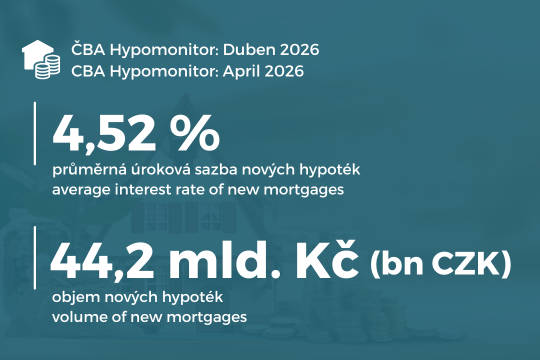

ČBA Hypomonitor: I duben přepsal hypoteční maxima se stále nízkou sazbou 4,52 %

Tabulka č. 1: Shrnutí objemu poskytnutých hypoték a průměrných úrokových sazeb za duben 2026

|

|

měsíční hodnoty |

|

hodnoty od začátku roku |

||||

|

|

Objem |

Počet |

Sazba |

|

Objem |

Počet |

Sazba |

|

|

|

||||||

|

Celkem |

61,5 |

13 396 |

4,49 |

|

192,7 |

42 985 |

4,46 |

|

Nové

úvěry |

44,2 |

9 049 |

4,52 |

|

141,3 |

29 856 |

4,48 |

|

z

toho: |

|

|

|

|

|

|

|

|

na

koupi |

29,9 |

6 166 |

4,52 |

|

103,3 |

21 882 |

4,47 |

|

na

výstavbu |

7,7 |

1 623 |

4,45 |

|

21,7 |

4 631 |

4,43 |

|

ostatní |

6,6 |

1 260 |

4,58 |

|

16,3 |

3 343 |

4,54 |

|

Refinancované

z jiné instituce |

14,5 |

3 696 |

4,41 |

|

43,2 |

11 110 |

4,41 |

|

Refinancované

interně, navýšené |

2,7 |

651 |

4,45 |

|

8,2 |

2 019 |

4,43 |

„Do silných dubnových čísel se pravděpodobně promítl dvojí faktor předzásobení, a to pravděpodobně s dozvuky dubnového zpřísnění podmínek pro investiční hypotéky, ale i se snahou vyhnout se vyšším úrokovým sazbám, jelikož duben přinesl prozatím nepatrné zvýšení hypoteční úrokové sazby ve srovnání se skokem tržních úrokových sazeb,“ domnívá se Jaromír Šindel, hlavní ekonom České bankovní asociace.

Do dubnových čísel se pravděpodobně ještě propsaly hypotéky předjednané v březnu

„Hlavní událostí uplynulých dvou měsíců je nejistota ohledně vývoje cen zdrojů, která ovlivňuje sazby hypoték. Cena zdrojů výrazně vzrostla kvůli geopolitickým rizikům od března 2026. Růst úrokových sazeb je nepříjemným překvapením pro klienty, kterým bude v roce 2026 končit platnost fixace úrokové sazby. Sazby se před 5 lety totiž pohybovaly okolo 2,5 % zatímco nyní atakují hranici 5%,“ doplňuje Marian Holub, expert na financování bydlení České spořitelny.

Graf č. 2: Nově poskytnuté hypotéky bez refinancování

Počátek letošního roku ukázal silné nadprůměrné objemy, a to i v procentech výkonu ekonomiky.

Graf č. 3: Průměrná výše hypotéky podle účelu

V dubnu stoupla o 2 % na 4,89 mil. Kč, což znamená 20% meziroční nárůst o 815 tisíc korun

„Dubnový a květnový vývoj úrokových sazeb ukazuje, že hypoteční sazby dnes nereagují pouze na kroky ČNB, ale stále více i na pohyb tržních sazeb a swapů. Očekávání zlevňování hypoték se proto částečně posouvá a banky zůstávají opatrné,“ podotýká Soňa Holíková, produktová manažerka hypoték mBank.

Průměrná hypoteční sazba v dubnu růstem na 4,52 % prozatím pouze částečně reflektovala skok v tržních sazbách

Graf č. 4: Průměrná hypoteční úroková sazba – nové obchody

Dubnové hypoteční sazby začaly nepatrně reflektovat růst tržních sazeb …

Graf č. 5: Americký útok na Írán výrazně navýšil tržní swapové úrokové sazby

… které zůstávají na úrovních z poloviny roku 2024 kvůli nevyřešenému Hormuzskému průlivu

Dopady na průměrnou měsíční hypoteční splátku přes 26 tisíc Kč, ovšem s mediánem u 21 tisíc

Tabulka č. 2: Ilustrace měsíční splátky průměrné a mediánové hypotéky v závislosti na délce splatnosti a úrokové sazbě

Průměrná velikost nově poskytnuté hypotéky se s dubnovými 4,89 mil. Kč udržuje na růstové trajektorii

Graf č. 6: Ilustrativní srovnání výše měsíční splátky u aktuální průměrné nově poskytnuté hypotéky s obdobím před rokem v závislosti na výši úroku, velikosti hypotéky a její splatnosti v letech

V meziročním srovnání přinesl pokles hypoteční sazby úsporu průměrné měsíční splátky o 360 Kč, ovšem růst průměrné výše hypotéky způsobil její navýšení o 4 370 Kč.

Statistická příloha

Graf č. 7: Sezónnost nových hypotečních úvěrů

Graf č. 8: Rozložení nových hypotečních úvěrů podle účelu

Hypoteční trh v roce 2025 přinesl silný objemový růst o 41 % a o téměř čtvrtinu v počtech

Graf č. 9: Celoroční objem, počet a průměrná výše poskytnutých hypoték v letech 2020 až 2025

ČBA zveřejňuje souhrnné statistiky za celý bankovní trh

- Nákup nemovitosti

- Výstavba nemovitosti – včetně rekonstrukce nemovitosti

- Ostatní nová ujednání – pouze nové úvěry, které nijak nesouvisí s koupí nebo výstavbou nemovitosti, např. tzv. americké hypotéky, vypořádání SJM, zpětná úhrada kupní ceny, vypořádání dědického podílu, vypořádání družstevního podílu, atp.

- navýšení sjednané částky

- došlo k takovým změnám, že původní úvěr byl v rámci vykazujícího subjektu refinancován/převeden na nový úvěr. Jde tak o skutečně novou smlouvu, nikoli např. jen nové ujednání v rámci refixace stávající smlouvy. Proto je objem takových úvěru ve statistice ČBA nižší oproti „ostatním novým ujednáním“ ve statistice České národní banky.