Růst spotřebitelských cen v roce 2025 o 2,5 % meziročně zůstal uprostřed horní poloviny tolerančního pásma inflačního cíle ČNB. Jeho jeho dosavadní průměrný růst 1,8 % ytd meziročně v roce 2026 se nachází poblíž středu cíle centrální banky. Meziroční růst jádrové inflace, což představuje více než polovinu spotřebního koše (bez potravin, alkoholu, tabáku, cen energií, včetně pohonných hmot, a regulovaných cen) v roce 2026 prozatím dosáhl 2,8 % po 2,7 % v předchozím roce.

Růst spotřebitelských cen (inflace)

(celoroční hodnoty, % yoy)

ČBA Monitor

Kliknutím na název v legendě můžete časové řady skrýt nebo zobrazit.

Zdroj primárních dat

ČSÚ

Kategorie

Ekonomika

Frekvence dat

roční

Poznámka

Celoroční průměr a ytd průměr pro aktuální rok.

Data neočištěná o vliv rozdílného počtu pracovních dní a sezónní vlivy.

Květnové zpomalení růstu spotřebitelských cen na 2,1 % meziročně, tedy téměř k cíli ČNB. Pod povrchem ale dál působí domácí inflační tlaky. Jádrová inflace zůstala na 2,9 % meziročně a její krátkodobá dynamika naznačuje zrychlení blíže ke 4 %. Poslední ekonomická čísla nenaznačují zvrat, a tedy úlevu proinflační povahy české ekonomiky kvůli silnému růstu mezd a slabého růstu produktivity. Tato konstatace spolu s pokračujícím íránským konfliktem zesiluje rácio zvýšení úrokové sazby centrální banky o 0,25 procentního bodu na 3,75 %, a to již na červnovém zasedání. To nebude pro bankovní radu jednoduché rozhodnutí.

Jaromír Šindel

04. 06. 2026

Květnový růst spotřebitelských cen zpomalil na 2,1 %, a překvapil tak mírnější dynamikou, než očekával trh. Část faktorů, které inflaci nyní tlumí, však nemusí být trvalá. To platí zejména pro ceny potravin, na které mohou v dalších měsících působit rostoucí světové ceny komodit. Zároveň silný růst mezd o 8,1 % meziročně je odtržen od produktivity práce, což vytváří tlaky na vyšší jádrovou inflaci. Právě rozpor mezi nízkou celkovou inflací a přetrvávajícími domácími inflačními tlaky představuje pro ČNB netriviální ekonomické i politické dilema.

Jaromír Šindel

14. 05. 2026

xxx

Jaromír Šindel

06. 05. 2026

Dubnové spotřebitelské ceny zrychlily meziroční růst na 2,5 % meziročně a příběh za inflačními čísly je velice podobný březnu. Zrychlení odráží především vyšší ceny pohonných hmot, ale propisuje se do něj i vyšší poptávková jádrová inflace a nově i vyšší ceny alkoholu a tabáku. Zatímco ceny energií a potravin zrychlení stále ještě tlumily. Současná dynamika a íránský konflikt představují riziko vyššího růstu inflace pro letošní rok, a i pro výhled na příští rok. I když rizika vůči predikci zůstávají volatilní kvůli nejistotě spojené s íránským konfliktem, tak i v případě jeho uklidnění představuje vyšší jádrová inflace pro ČNB jestřábí signál v podobě vyšší úrokové sazby.

Jaromír Šindel

14. 04. 2026

Březnové zrychlení růstu spotřebitelských cen na 1,9 % samo o sobě nepřekvapilo, méně příznivé ale bylo zrychlení jádrové inflace na 2,9 %, a to včetně momenta napříč klíčovými segmenty. To poukazuje, že cenové tlaky v domácí ekonomice zůstávají silné, zejména u služeb náročných na práci a imputovaného nájemného, ale i koruna již neposkytuje desinflační faktor pro ceny zboží, a to při silné poptávce domácností. Pro Českou národní banku je březnová jádrová inflace jestřábím signálem, který může zesílit očekávání růstu úrokové sazby, zvláště pokud současný energetický šok přetrvá.

Jaromír Šindel

07. 04. 2026

Březnová inflace v březnu zrychlila na 1,9 % meziročně, což převážně odráží vyšší ceny pohonných hmot. Ovšem zrychlení bylo o něco mírnější oproti očekávání, čemuž pomohly nižší ceny potravin. Ovšem předběžné údaje naznačují zrychlení jádrové inflace na 2,8 %, což není překvapivé s ohledem na stále silný růst tržeb v maloobchodě. Ty sice v únoru v jádrovém segmentu mírně korigovaly předchozí silný lednový nárůst. Síla poptávky je ovšem relativně omezená s ohledem na spíše stagnující tržby ve službách v prvních dvou letošních měsících. Centrální banka bude sledovat dynamiku těchto poptávkových tlaků, mezd a cen jádrové inflace, což určí rychlost a rozsah jejího zvýšení úrokové sazby v následujících měsících. Silnější poptávka se také promítá do robustnějších dovozů, které zmenšují přebytek zahraničního obchodu, který ještě nebyl ovlivněn cenovým energetickým šokem.

04. 03. 2026

Komentář Jaromíra Šindela, hlavního ekonoma ČBA: Únorová spotřebitelská inflace příjemně překvapila konsensus i centrální banku zpomalením na 1,4 % meziročně. Pomohl zejména další pokles cen potravin, ale i o něco mírnější růst cen služeb. Ovšem energetický šok kvůli íránské válce společně se stále vyšší jádrovou inflací pravděpodobně vrátí meziroční růst spotřebitelských cen k průměrným 1,7 % ve zbytku pololetí. Podrobnosti ohledně jádrové inflace, potažmo cen služeb, budou v kontextu pokračujícího růstu mezd a jednotkových mzdových nákladů důležité jak pro inflační výhled, tak výhled na úrokové sazby centrální banky (tržní vývoj viz grafy níže).

13. 02. 2026

Komentář Jaromíra Šindela, hlavního ekonoma ČBA: Lednové výrazné zpomalení spotřebitelských cen na 1,6 % meziročně převážně odráželo přesun příspěvků na obnovitelné zdroje z faktur domácností do státního rozpočtu. Naopak jádrová inflace mírně zvolnila na 2,7 % meziročního růstu z 2,8 % z konce minulého roku. Ceny potravin, které výrazně napomohly ztlumení inflace v závěru loňského roku, v lednu narostly, ovšem méně, než by odpovídalo sezónnímu vývoji. Růst spotřebitelských cen by měl v letošním roce dosáhnout okolo 1,7 % meziročně po 2,5 % nárůstu v roce 2025. Ovšem při stále vyšším růstu jádrové inflace okolo 2,5 %, což navíc bude vyžadovat desinflační impuls, který prozatím například ze segmentu realitního trhu nepřichází. Vyšší jádrová inflace by měla udržet stabilní úrokovou sazbu ČNB na 3,5 %, i když trh zaceňuje mírné snížení, stejně jako polovina panelistů prognózy ČBA.

05. 02. 2026

Komentář Jaromíra Šindela, hlavního ekonoma ČBA: Lednové výrazné zpomalení spotřebitelských cen na 1,6 % meziročně nepřekvapilo konsensus a odráží především nižší ceny energií, ale i potravin a pohonných hmot. Naopak odhaduji setrvání jádrové inflace na přinejmenším 2,8% růstu z konce minulého roku. Ačkoliv jádrové tržby v maloobchodě v prosinci korigovaly poklesem o 0,6 % meziměsíčně, anualizované momentum však zůstává, společně s plány domácností, stále silné, a nenaznačuje polevení poptávkových tlaků. Stabilita úrokových sazeb se tak, i s ohledem na fiskální plány, jeví jako adekvátní postoj centrální banky, přinejmenším pro nejbližší měsíce. To je v rozporu se zaceněním na úrokovém trhu, ale to by dle mého názoru vyžadovalo výrazně nižší pnutí jádrové inflace.

29. 01. 2026

Komentář Jaromíra Šindela, hlavního ekonoma ČBA: Analýza shrnuje vládní regulační kroky, které v letošním roce dále zpomalí růst spotřebitelských cen, a to pravděpodobně výrazněji pod dvě procenta. Co to znamená pro ČNB, která se zdá, že začíná vypouštět holubičí balónky, přinejmenším více než koncem minulého roku? S ohledem na její dřívější komunikaci by mělo být klíčové, kam bude inflace směřovat v roce 2027, což naznačí i směřování jádrové inflace v následujících měsících. A to nejen v případě stále silně rostoucích cen služeb, které jsou středobodem této analýzy, první části triptychu před únorovým zasedáním bankovní rady ČNB.

07. 01. 2026

Prosincová inflace v Česku zůstala na 2,1 % meziročně a byla nižší, než čekala Česká národní banka i trh. Vývoj cen potravin a energií pomohl udržet celkovou inflaci nízko, zatímco jádrová inflace se po listopadovém zpomalení pravděpodobně znovu zvýšila k 2,8 %.

Ovšem i tak obě čísla podstřelily výhled ČNB, a to se pravděpodobně zopakuje i v letošním roce. To by mělo tlumit riziko růstu úrokové sazby centrální banky, která ovšem zůstane netrpělivá v očekávání, jak fiskální politika ovlivní ekonomiku a inflaci do roku 2027.

10. 12. 2025

Komentář Jaromíra Šindela, hlavního ekonoma ČBA: Listopadový růst spotřebitelských cen nezpomalil na 2,1 % meziročně pouze díky volatilním, v listopadu nižším, cenám potravin. Přispělo k tomu také zpomalení jádrové inflace na 2,6 % díky nižším cenám dovolených, oblečení, zařízení domácností, ale i nižší ceny ve zdravotnictví a energie. To a listopadové přiblížení se cenové dynamice inflačního cíle, jak v případě celkové, tak i jádrové inflace, zmírňuje jestřábí tlaky na centrální banku. Ovšem pokračující svižná dynamika v cenách nájemného a stravovacích a dalších služeb nedovolí centrální bance přemýšlet o poklesu úrokové sazby.

04. 12. 2025

Komentář Jaromíra Šindela, hlavního ekonoma ČBA: Růst spotřebitelských cen v listopadu zpomalil na 2,1 % meziročně. Hlavním důvodem byl hlubší pokles cen potravin, částečně i zpomalení jádrové inflace z nedávných 2,8 %. Přestože inflace tedy překvapila pozitivně, tak volatilita cen potravin a stále silný rychlý růst mezd o 7,1 % ve třetím čtvrtletí bude tlumit ochotu ČNB navrátit se ke snižování úrokové sazby. A stejné důvody tlumí rizika výhledu ČBA na spotřebitelskou inflaci v příštím roce kolem 2,2 %. Přetrvává výrazný rozdíl v oživení reálné hrubé mzdy mezi tržním a netržním sektorem.

11. 11. 2025

Komentář Jaromíra Šindela, hlavního ekonoma ČBA: Říjnová spotřebitelská inflace potvrdila nejen výraznější šok z vyšších cen potravin, ale ukázala i vyšší ceny dopravních služeb a ceny dopravních prostředků v rámci jádrové inflace. V delším pohledu stojí za zmínku, že ceny imputovaného nájemného již dohnaly předchozí inflační šok, a totéž již pár měsíců platí pro ceny rekreací. Údaje o vyšší říjnové inflaci a nezaměstnanosti tak centrální bance ani trhu nepomůžou vyřešit její dilema příštího pohybu úrokové sazby.

05. 11. 2025

Komentář Jaromíra Šindela, hlavního ekonoma ČBA: Návrat růstu říjnových spotřebitelských cen na 2,5 % ponechá ČNB ostražitou. I když se tak stalo kvůli vyšším cenám potravin, současná dynamika jádrové inflace zůstává lehce nad inflačním cílem, což bude patrné asi i na jaře příštího roku. Ačkoliv vybrané plány nové koalice pomohou růst cen dále krotit, jiné budou v ekonomice spíše udržovat proinflační podhoubí.

10. 10. 2025

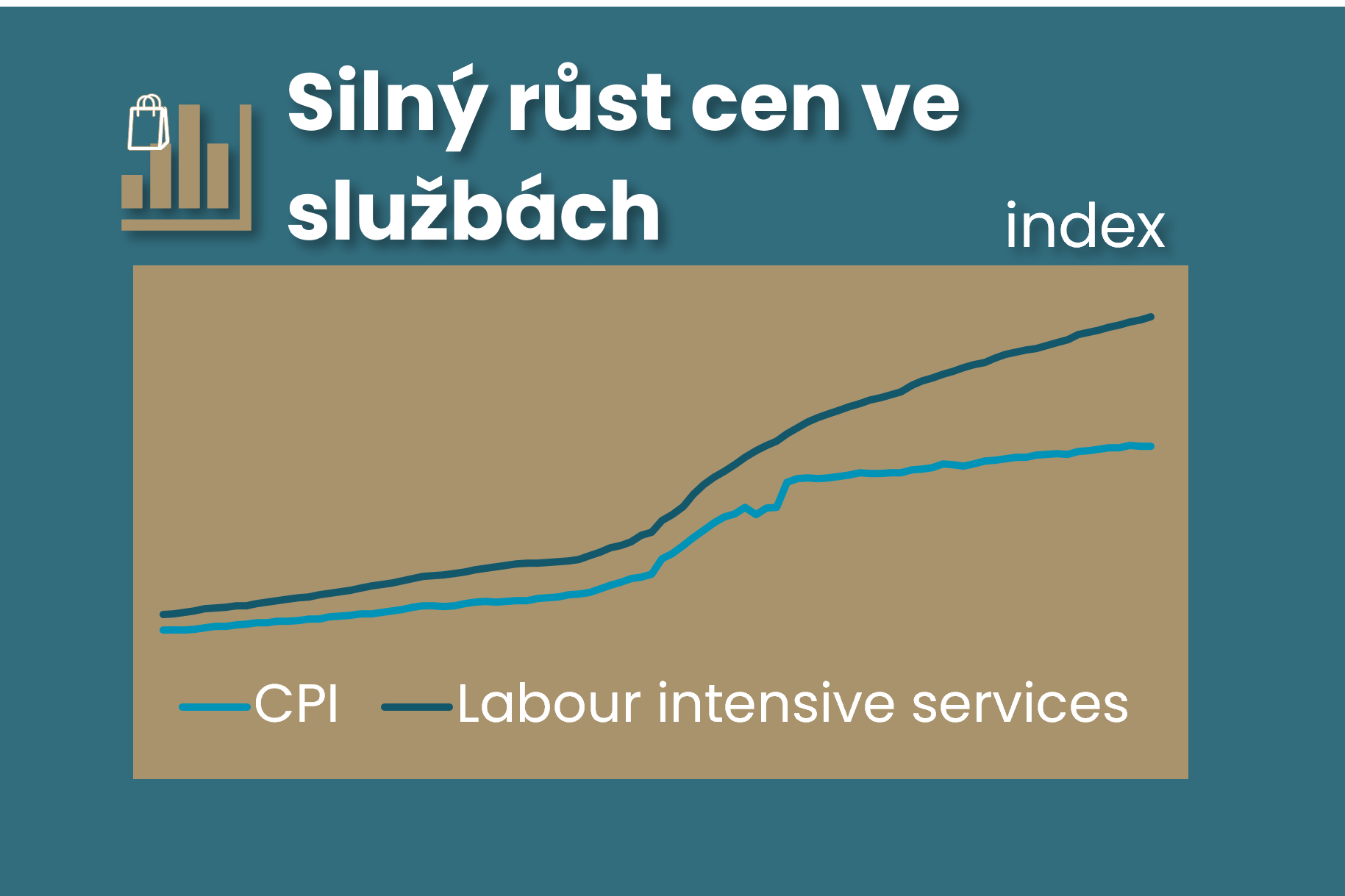

Komentář Jaromíra Šindela, hlavního ekonoma ČBA: K zářijovému mírnějšímu tempu spotřebitelských cen na 2,3 % přispěly nižší ceny potravin, sezónní pokles cen dovolených, ale i mírnější dohánění cen ve školství, které ovšem připomíná možné cenové dohánění v dalších segmentech i v příštím roce (viz graf 4).

06. 10. 2025

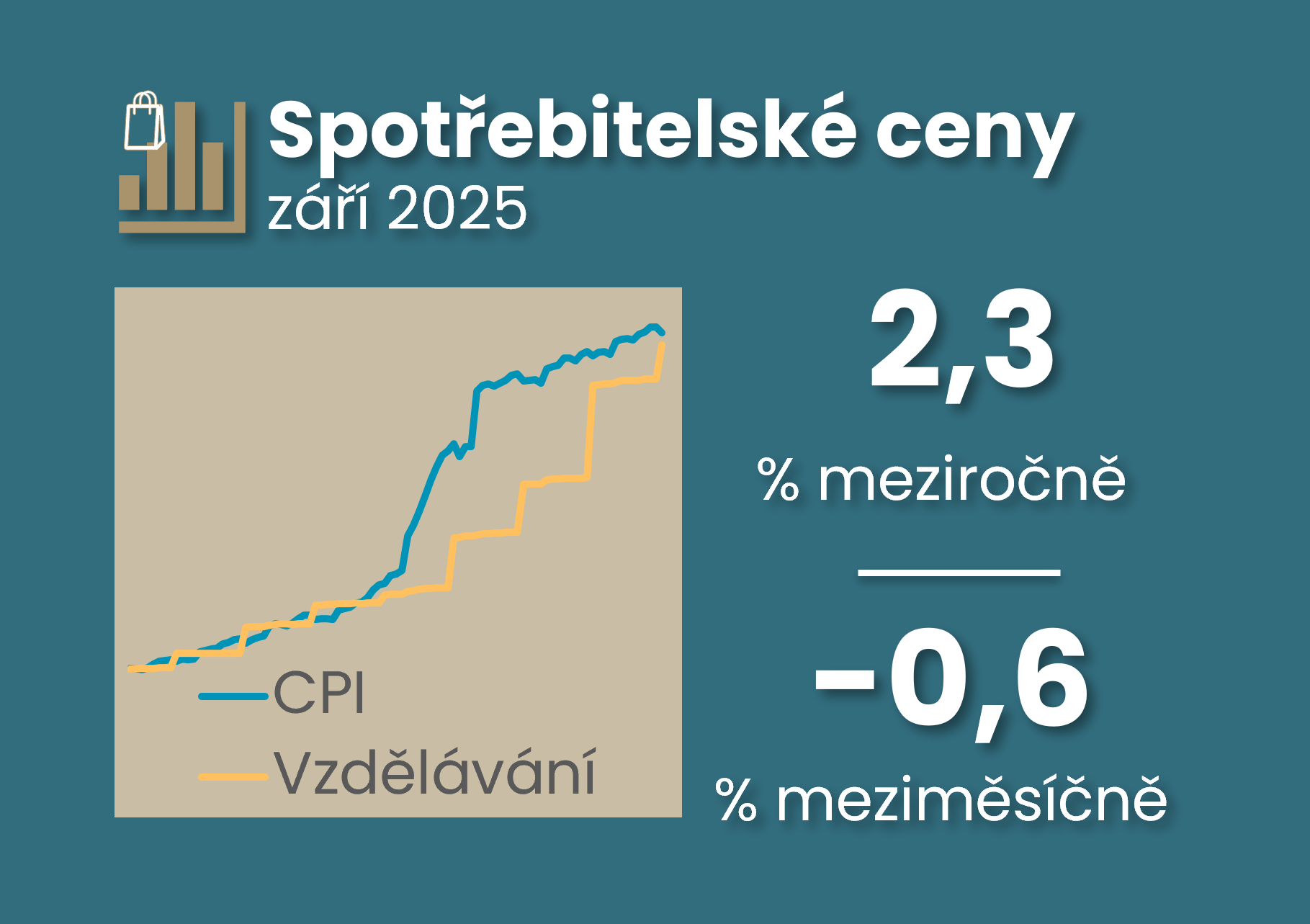

Komentář Jaromíra Šindela, hlavního ekonoma ČBA: Výraznější zpomalení zářijového růstu spotřebitelských cen na 2,3 % meziročně odráží pokles většiny komponent spotřebitelského koše. Pro ČNB přináší tři zprávy, které ponechají komunikaci ČNB pravděpodobně beze změny, tedy otevřenou pro všechny možnosti vývoje úrokových sazeb.

18. 09. 2025

Komentář Jaromíra Šindela, hlavního ekonoma ČBA: Vyšší, než očekávaný, růst mezd bude na zářijovém setkání bankovní rady ČNB hlavním, ale ne jediným důvodem pro ponechání úrokové sazby na 3,5 % a zesílení jestřábího tónu v komunikaci. Ta sice může indikovat další pohyb úrokové sazby vzhůru, ale spíše v nespecifikovaném vzdálenějším horizontu. Silnější koruna či zpřísnění měnové politiky skrze delší konec výnosové křivky asi ČNB k holubičímu smýšlení nenavedou.

10. 09. 2025

Ekonomický komentář Jaromíra Šindela, hlavního ekonoma ČBA: Růst CPI v srpnu zpomalil na 2,5 % meziročně, ale jádrová inflace mírně zrychlila k 2,8 % v souladu s predikcí ČNB. Segment jádrových cen služeb po vyloučení imputovaného nájemného v srpnu meziměsíčně zrychlil, ale jeho tříměsíční průměr zůstává výrazně pod dynamikou z prvního pololetí letošního roku.

08. 08. 2025

Ekonomický komentář Jaromíra Šindela, hlavního ekonoma ČBA

(upraveno o publikované údaje o jádrové inflaci z ČNB a o data o registrované nezaměstnanosti, 18:00 8. srpna)

10. 07. 2025

Ekonomický komentář Jaromíra Šindela, hlavního ekonoma ČBA

04. 07. 2025

Ekonomický komentář Jaromíra Šindela, hlavního ekonoma ČBA

11. 06. 2025

Ekonomický komentář Jaromíra Šindela, hlavního ekonoma ČBA

04. 06. 2025

Ekonomický komentář Jaromíra Šindela, hlavního ekonoma ČBA

13. 05. 2025

Ekonomický komentář Jaromíra Šindela, hlavního ekonoma ČBA

07. 05. 2025

Ekonomický komentář Jaromíra Šindela, hlavního ekonoma ČBA

06. 05. 2025

Ekonomický komentář Jaromíra Šindela, hlavního ekonoma ČBA

10. 04. 2025

Ekonomický komentář Jaromíra Šindela, hlavního ekonoma ČBA

04. 04. 2025

Ekonomický komentář Jaromíra Šindela, hlavního ekonoma ČBA

12. 03. 2025

Ekonomický komentář Jaromíra Šindela, hlavního ekonoma ČBA

05. 03. 2025

Ekonomický komentář Jaromíra Šindela, hlavního ekonoma ČBA

13. 02. 2025

Ekonomický komentář Jaromíra Šindela, hlavního ekonoma ČBA

10. 09. 2024

Ekonomický komentář Jakuba Seidlera, hlavního ekonoma ČBA

12. 08. 2024

Ekonomický komentář Jakuba Seidlera, hlavního ekonoma ČBA

10. 07. 2024

Ekonomický komentář Jakuba Seidlera, hlavního ekonoma ČBA

12. 06. 2024

Rozhovor s Jakubem Seidlerem, hlavním ekonomem ČBA

11. 06. 2024

Ekonomický komentář Jakuba Seidlera, hlavního ekonoma ČBA

13. 05. 2024

Ekonomický komentář Jakuba Seidlera, hlavního ekonoma ČBA

12. 04. 2024

Rozhovor s Jakubem Seidlerem, hlavním ekonomem ČBA

10. 04. 2024

Ekonomický komentář Jakuba Seidlera, hlavního ekonoma ČBA

01. 02. 2024

Rozhovor s Jakubem Seidlerem, hlavním ekonomem České bankovní asociace

19. 01. 2024

Ekonomický komentář Jakuba Seidlera, hlavního ekonoma ČBA

17. 01. 2024

Ekonomický komentář Jakuba Seidlera, hlavního ekonoma ČBA

10. 10. 2023

Ekonomický komentář Jakuba Seidlera, hlavního ekonoma ČBA

03. 08. 2023

Ekonomický komentář Jakuba Seidlera, hlavního ekonoma ČBA

19. 07. 2023

Ekonomický komentář Jakuba Seidlera, hlavního ekonoma ČBA

22. 05. 2023

Ekonomický komentář Jakuba Seidlera, hlavního ekonoma ČBA