Kliknutím na název v legendě můžete časové řady skrýt nebo zobrazit.

Zdroj primárních dat

ČNB ARAD, ČBA (celková sazba)

Kategorie

Úvěry a vklady

Frekvence dat

měsíční

Poznámka

Data neočištěná o kalendářní a sezónní vlivy.

Nefinančním podnikům celkem = vážená úroková sazba na nové úvěry (CZK + EUR).

Domácnostem celkem = na spotřebu, na bydlení, ostatní (vč. nebytových nemovitostí).

Vážený průměr odráží váhy nových úvěry těchto segmentů v daném měsíci.

Bankovní rada zvedla úrokovou sazbu o čtvrt procentního bodu na 3,75 %. Hlavním důvodem nepřekvapivě byl stále vysoký růst poptávkové, tzv. jádrové inflace, který odráží silnější růst mezd. Ovšem rozhodnutí také reflektuje silnější úvěrovou dynamiku a růst cen nemovitostí. Dnešní rozhodnutí považuji za snahu centrální banky udržet růst spotřebitelské inflace na inflačním cíli v delším horizontu, což není s jádrovou inflací okolo 3 % možné. Dnešní rozhodnutí snižuje rizikovou prémii, respektive nejistotu ohledně kredibility dosažení inflačního cíle a nezávislosti centrální banky. Níže diskutuji další možné kroky a dopady na ekonomiku a bankovní sektor. Pokud se udrží ceny energií níže, pak to sníží pravděpodobnost dosáhnutí 4% úrokové sazby ČNB . Ovšem jádrová inflace musí zchladit své momentum, aby se tam ČNB nedostala.

Jaromír Šindel

12. 06. 2026

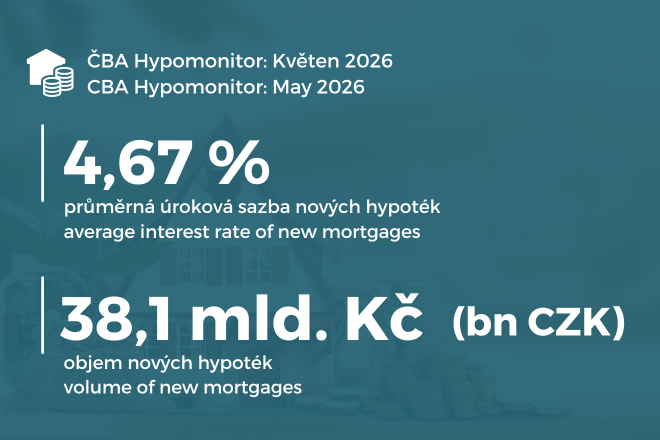

V květnu 2026 poskytly banky a stavební spořitelny skutečně nové hypotéky bez refinancování za 38,1 miliardy Kč.

Jaromír Šindel

18. 05. 2026

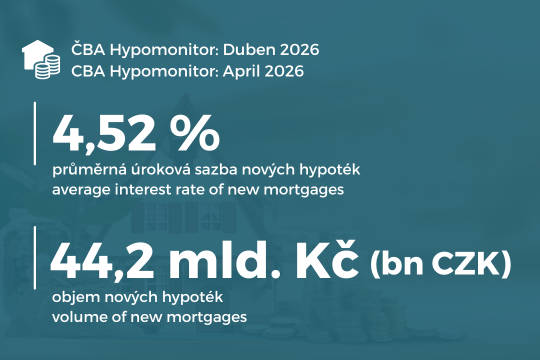

Průměrná hypoteční sazba stoupla na 4,52 %

Jaromír Šindel

07. 05. 2026

Bankovní rada ČNB tváří v tvář nejistotě íránského konfliktu ponechala jednomyslně úrokovou sazbu beze změny na 3,5 %, i když její nová prognóza naznačuje jejich zvýšení na 4 % již v tomto čtvrtletí. Za rozhodnutím pravděpodobně stojí kombinace nižšího růstu ekonomiky na počátku roku, která asi navýšila váhu alternativního scénáře s pomalejším růstem a nižšími sazbami. Ale asi i fakt, že základní scénář s vyššími sazbami je předpokládá pouze na dva kvartály. Není tedy překvapivé, že si tento měnověpolitický krok bude chtít bankovní rada nechat posvětit budoucím vývojem. Ten ovšem může překvapit proinflačním vývojem, čehož si je část bankovní rady vědoma.

Miroslav Zámečník

06. 05. 2026

Komentář Miroslava Zámečníka, hlavního poradce České bankovní asociace

Jaromír Šindel

15. 04. 2026

Komentář Jaromíra Šindela, hlavního ekonoma ČBA: Hypoteční sazby významně určuje pohyb tržních úroků. Nicméně důležité jsou i strukturální faktory na bankovním trhu. Šetření ČNB o úvěrových podmínkách v naší analýze pomáhá vysvětlit, jaké faktory ovlivňují rozdíl mezi hypotečními a tržními úrokovými sazbami odchyluje od jeho běžné úrovně. Analýza ČBA ukazuje, že klíčovou roli hraje kombinace silnější poptávky a konkurence mezi bankami. Právě ta může vést k příznivějším sazbám pro klienty, aniž by se narušila stabilita trhu. Námi sledovaný rozdíl hypotečních sazeb od tržních úroků tedy tlumí hlavně silnější poptávka ovšem v prostředí rostoucí konkurence, což je klíčové. Svou roli hraje i ziskovost bank, která působí jako korekční mechanismus udržující konkurenční rozpětí úrokových sazeb, ale i stabilitu trhu.

05. 02. 2026

Komentář Jaromíra Šindela, hlavního ekonoma ČBA: Lednové zpomalení růstu spotřebitelských cen na 1,6 % (převážně díky fiskálnímu zásahu do regulovaných cen energií) bylo doprovázeno diskusí o možném mírném snížení úrokové sazby ČNB ve smyslu doladění nedávného úrokového cyklu. Ovšem setrvale vyšší momentum jádrové inflace ponechalo její úrokovou sazbu beze změny a rizika spojená s cenami služeb a fiskální politikou ponechávají všechny možnosti pohybu úrokové sazby centrální banky otevřené. To platí i s ohledem na nový výhled predikce centrální banky, která sice vybízí k nepatrnému krátkodobému snížení úrokové sazby před jejím nárůstem ke 4 % již v závěru letošního roku. Centrální banka svým rozhodnutím a zopakováním proinflačních i desinflačních rizik zchladila holubičí očekávání některých účastníků trhu a výhled na 3,5 % sazbu se jeví nadále jako pravděpodobný. Klíčové je zopakování teze udržitelnosti návratu k inflačnímu cíli skrze mírnější jádrovou inflaci.

29. 01. 2026

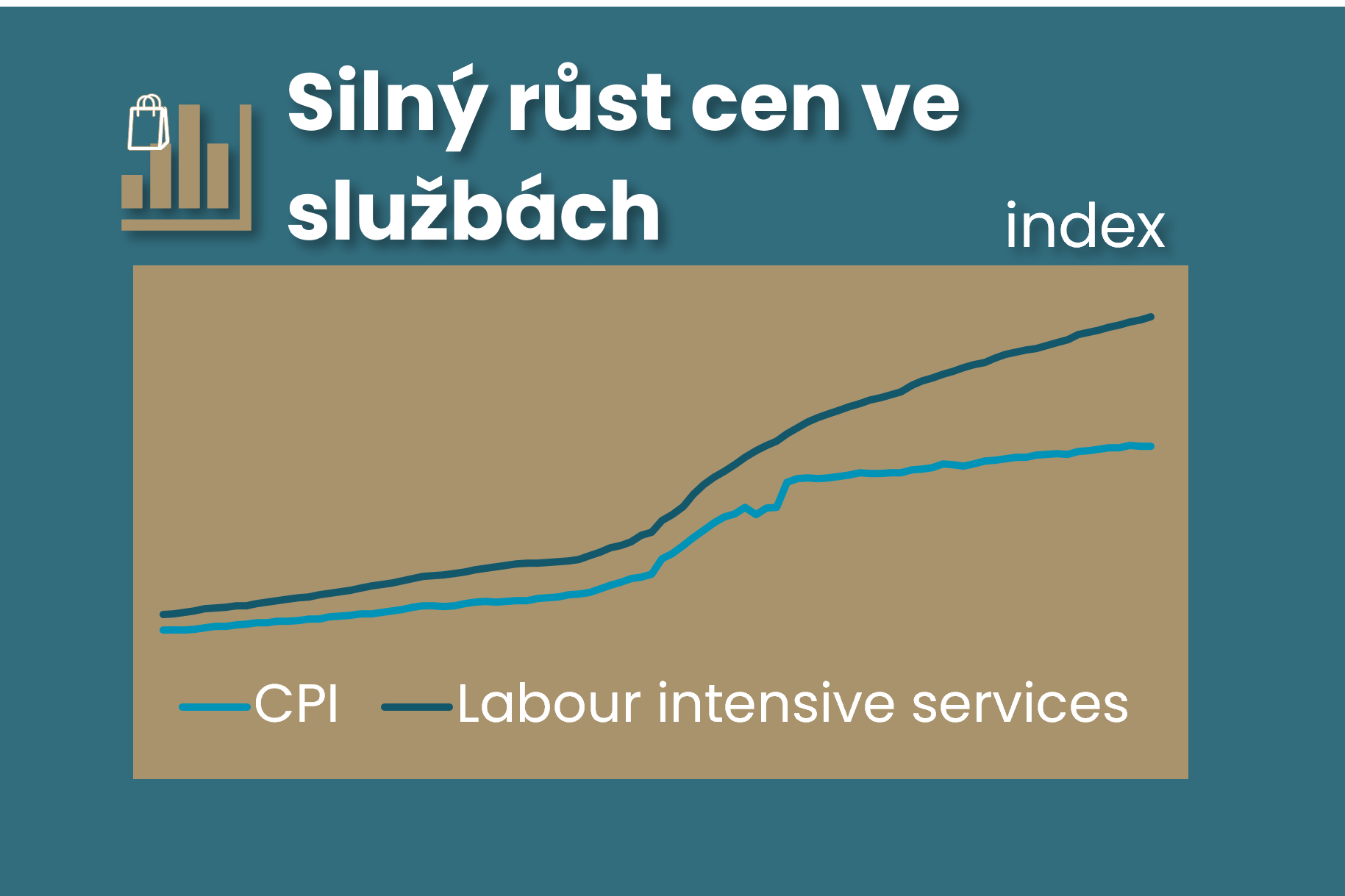

Komentář Jaromíra Šindela, hlavního ekonoma ČBA: Analýza shrnuje vládní regulační kroky, které v letošním roce dále zpomalí růst spotřebitelských cen, a to pravděpodobně výrazněji pod dvě procenta. Co to znamená pro ČNB, která se zdá, že začíná vypouštět holubičí balónky, přinejmenším více než koncem minulého roku? S ohledem na její dřívější komunikaci by mělo být klíčové, kam bude inflace směřovat v roce 2027, což naznačí i směřování jádrové inflace v následujících měsících. A to nejen v případě stále silně rostoucích cen služeb, které jsou středobodem této analýzy, první části triptychu před únorovým zasedáním bankovní rady ČNB.

18. 12. 2025

Komentář Jaromíra Šindela, hlavního ekonoma ČBA: Centrální banka nepřekvapila jednomyslným ponecháním úrokových sazeb beze změny, tedy s dvoutýdenní repo sazbou na 3,50 %, a to již páté zasedání v řadě po květnovém snížení o 25bp. Ačkoliv bankovní rada nezměnila svůj pohled na rizika a nejistoty obestírající listopadovou prognózu ČNB, s ohledem na rizika na finančních trzích a zrušení poplatku za obnovitelné zdroje však hodnotí rizika vůči inflaci jako vyrovnaná po listopadovém proinflačním hodnocení.

06. 11. 2025

Komentář Jaromíra Šindela, hlavního ekonoma ČBA: ČNB vyčkává na nový impuls. A to jak z dat, tak z budoucí analýzy nadcházejících plánů nové vlády. Samotný výhled ČNB s mírnějším růstem spotřebitelských cen v závěru roku a reálně silnější ekonomikou ve třetím čtvrtletí otevírá možnost jestřábější komunikace ve zbytku roku. Ale domnívám se, že ČNB počká s přehodnocením komunikace na jasnější kontury nové vládní politiky.

02. 10. 2025

Komentář Miroslava Zámečníka, hlavního poradce České bankovní asociace

24. 09. 2025

Komentář Jaromíra Šindela, hlavního ekonoma ČBA: Zatímco ČNB nepřekvapivě ponechala úrokové sazby beze změny s dvoutýdenní repo sazbou na 3,5 %, prohlášení bankovní rady ohledně nastavení měnové politiky však spíše překvapilo méně jestřábím tónem ponechávající otevřené všechny možnosti budoucího nastavení měnové politiky.

18. 09. 2025

Komentář Jaromíra Šindela, hlavního ekonoma ČBA: Vyšší, než očekávaný, růst mezd bude na zářijovém setkání bankovní rady ČNB hlavním, ale ne jediným důvodem pro ponechání úrokové sazby na 3,5 % a zesílení jestřábího tónu v komunikaci. Ta sice může indikovat další pohyb úrokové sazby vzhůru, ale spíše v nespecifikovaném vzdálenějším horizontu. Silnější koruna či zpřísnění měnové politiky skrze delší konec výnosové křivky asi ČNB k holubičímu smýšlení nenavedou.

07. 08. 2025

Ekonomický komentář Jaromíra Šindela, hlavního ekonoma ČBA

06. 05. 2025

Komentář Miroslava Zámečníka, hlavního poradce České bankovní asociace