Silnější příjmy domácností po šesti čtvrtletích překonaly růst cen nemovitostí

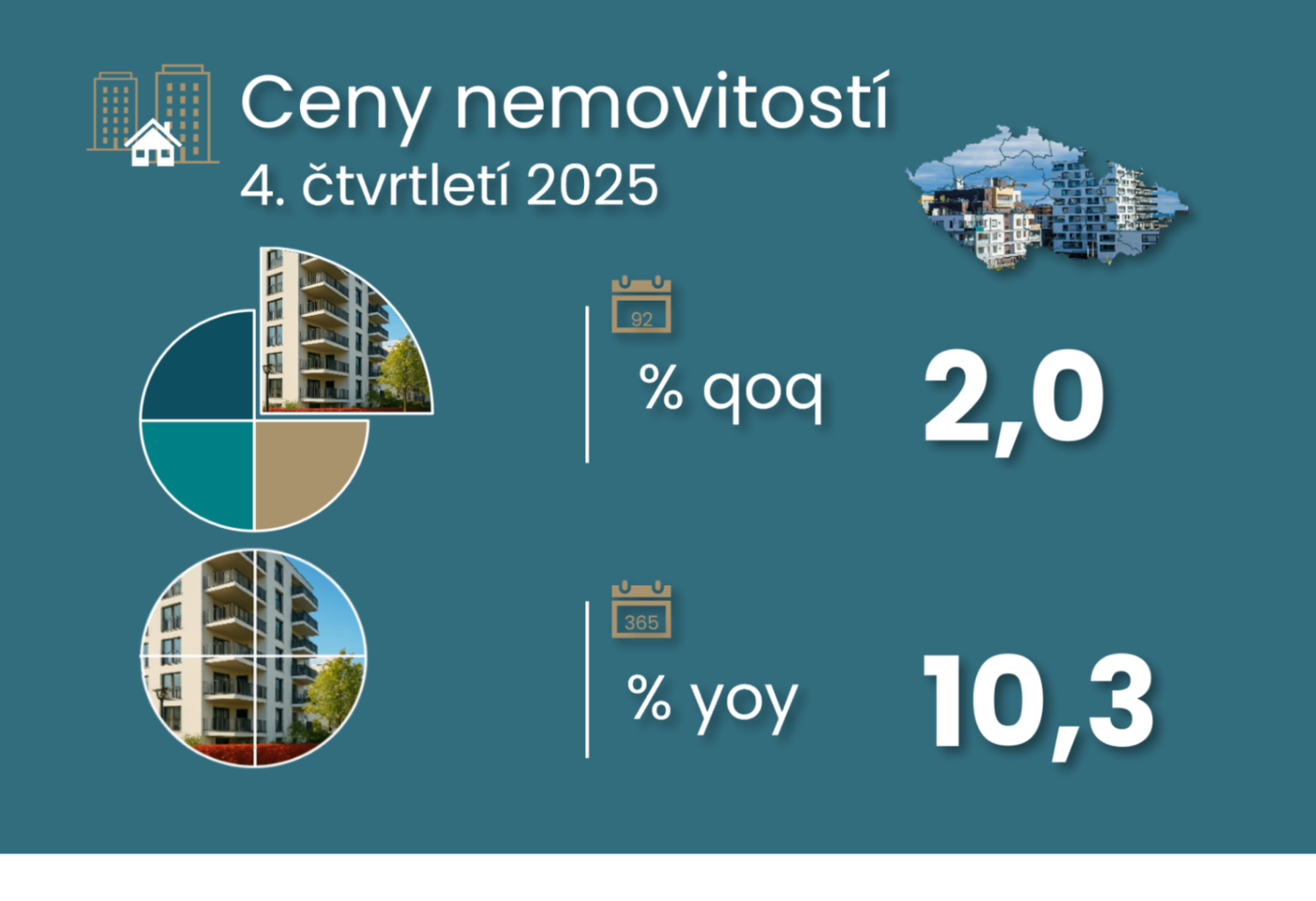

Ceny nemovitostí dle statistiky ČSÚ, která zahrnuje i pozemky a rodinné domy, stouply v závěrečném čtvrtletí loňského roku 2025 o 2 % mezikvartálně. Zpomalily tak z předcházejícího průměrného 2,6% navýšení v předchozích čtyřech čtvrtletích. I když příjmová strana poptávky stále pokulhává, reálné příjmy domácností v závěru minulého roku zrychlily výrazněji, a to 1,4 % mezičtvrtletně (nominálně o téměř 3 %). A spolu s nimi i míra úspor domácností, která se zvedla na 19,7 %. Navíc byla obě čísla pozitivně revidována a došlo i k mírné pozitivní revizi růstu HDP v závěrečném čtvrtletí 2025, i když s omezenějšími dopady na ekonomický výhled.

Ceny nemovitostí (HPI) dle ČSU tedy pokračovaly v mírnějším, ale stále silném (anualizovaném) růstu o 8 % po 10 % růstu v předchozím kvartále. Toto zpomalení na 2 % mezikvartálně odráží pomalejší 0,7 % dynamiku v Praze po průměrném 3,5% navýšení v předchozích čtyřech čtvrtletích. Ovšem starší nemovitosti si zachovaly stále silné 2,4% tempo, stejné jako v průměru v předchozím čtvrtletí. Tento kvalitativní rozdíl je v souladu s pomalejším tempem realizovaných cen (3,7 % pro starší a 0,9 % pro nové v Praze; více viz dashboard níže vpravo). Pomalejší kvartální dynamika zpomalila i meziroční cenovou dynamiku na 10,3 % z 10,8 % v minulém čtvrtletí. Pomalejší mezikvartální tempo může otevírat cestu k pozvolnému návratu k 8,5% meziroční dynamice zaznamenané před rokem. Ovšem opětovné zvýšení průměrné výše hypotéky z kraje letošního roku ovšem představuje riziko spíše opačným směrem (viz graf 8).

Statistika HPI v detailu: Podle statistiky ČSÚ stouply ve čtvrtém čtvrtletí 2025 ceny za nákupy obydlí (starších včetně pozemků i nových, ale ty jsou v podstatě pouze v Praze - pro zbytek republiky viz naše statistika na ČBA Monitoru od společnosti Flat Zone) za poslední čtyři čtvrtletí o 10,3 % meziročně, přičemž za poslední tři roky vyskočily o 18,4 %, za posledních 5 let o 59,3 %. Za poslední dekádu to bylo o 150 % nebo o 167% za posledních 15 let. Pokud se podíváme na náklady nemovitostí obývaných vlastníky (tedy včetně výstavby svépomocí či vlastní opravy), tak ty podle statistiky ČSÚ za poslední čtyři čtvrtletí narostly o 4,7 % meziročně, přičemž se za poslední tři roky zvýšily o 7,6 %, za posledních 5 let o 38,4 %. Za poslední dekádu to bylo o 68 % nebo o 81% za posledních 15 let. Za těch patnáct let dosáhl tento nárůst nákladů na pořízení nemovitostí včetně svépomoci a oprav (tzv. owner occupied housing) 51 % nárůstu ceny u nákupu obydlí (tzv. house price index).

Reálné příjmy domácností ve čtvrtém čtvrtletí posílily. Tyto průměrné disponibilní příjmy vzrostly o 1,4 % mezikvartálně, přičemž v předcházejících dvou letech průměrně rostly o 0,4 %. Toto zrychlení podpořil kontinuální silný růst příjmů domácností o 1,4 % (viz silnější růst mezd ve čtvrtém čtvrtletí - viz report zde). K tomu se přidala větší mezikvartální změna u čistých důchodů z majetku. Na druhou stranu působila fiskální politika, kde čisté daně (očištěné o sociální dávky a důchody) ukrojily u příjmů více. Její dopad (ne na disponibilní důchod) na skutečnou spotřebu domácností mírnily vyšší naturální sociální transfery (viz zelená čára v pravém grafu u trojgrafu níže v sekci "K disponibilnímu důchodu a úsporám domácností").

Ve výsledku tedy růst příjmů domácností ve čtvrtém čtvrtletí převýšil nárůst cen nemovitostí, ale to se netýkalo starších bytů. Navíc vůči polovině roku 2024 ztrácí nárůst průměrného disponibilního důchodu vůči zvýšení cen nemovitostí přibližně 7 %.

Spolu se silnějšími čísly o příjmech a úsporách domácností, došlo k mírné pozitivní revizi růstu HDP v závěrečném čtvrtletí 2025. To bylo revidováno o desetinku na 0,7 % mezičtvrtletně a 2,7 % meziročně díky silnějšímu růstu fixních investic v kontrastu s menšími výdaji vlády na spotřebu. Toto by mohlo mít nepatrný desinflační dopad na centrální banku, ale vskutku nepatrný. Pozitivní dopad na predikci bude asi také rovněž nepatrný, jelikož růst přidané hodnoty byl naopak revidován mírně dolů na 0,5 % mezičtvrtletně a meziročně dosáhla 2,7% navýšení.

Meziroční dynamika byla v závěru roku solidní, ale slabší momentum přidané hodnoty utlumí případné pozitivní dopady na ekonomický výhled. Ten ovlivní stále více pravděpodobnější negativní dopady z nabídkového energetického šoku, který se propíše jak do slabší poptávky, a to kvůli vyšším cenám, ale později se začnou promítat i negativní konsekvence spojené s nabídkových šokem do zahraniční poptávky, ale i do lokální výroby.

Silnější příjmy domácností ...

... po šesti čtvrtletích překonaly růst cen nemovitostí, ale ne starších bytů

K cenám nemovitostí

Ceny nemovitostí s 10,4% meziročním nárůstem v roce 2025 překonaly 16-17 nárůst cen bytů, ovšem po jejich silnějším poklesu v roce 2024.

Opětovné navýšení průměrné výše nemovitostí není dobrý signál pro naznačené zpomalení růstu cen nemovitostí pod 10 %

Ceny nemovitostí přibližně dvojnásobně překonaly růst cen spojených s opravou nemovitostí či jejich stavbou svépomocí

Navzdory zrychlení disponibilního důchodu zůstává jeho mezera vůči dynamice cen nemovitostí výrazná

K disponibilnímu důchodu a úsporám domácností

Abnormálně vysoká míra úspor českých domácností ...

...podobně jako v Německu či Maďarsku

Silnější úspory odráží silnější příjem, který podpořily zvláště příjmy ze zaměstnání ...

... které se v postcovidovém oživení vyšvihly nad můj odhad čistých průměrných mezd a platů s dětmi

Disponibilní příjem domácností podpořily důchody ze zaměstnání ...

... ale i příjmy z důchodů (zde v reálném vyjádření vs. sazba ČNB) ...

... daně z příjmů a pojištění ukously z hrubých příjmů o něco více než ve třetím čtvrtletí

K revizi HDP

Silnější mezikvartální růst HDP v závěru roku odráží silnější sběr daní na produkty ...

... zatímco přidaná hodnota zůstala u půlprocentního růstu