Ekonomika

Nejnovější údaje o vývoji tuzemské ekonomiky, a to od vývoje hrubého domácího produktu po dynamiku nezaměstnanosti či inflace

(3mma index vůči leden-únor 2020)

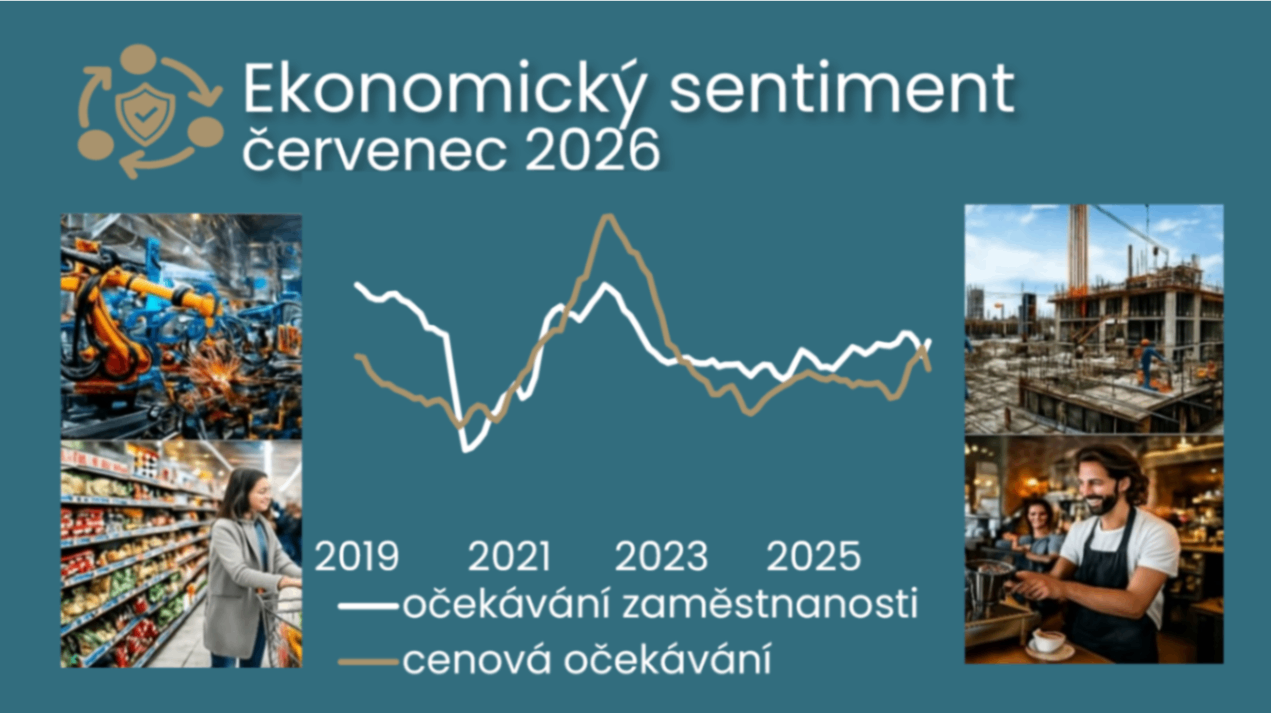

květen 2026

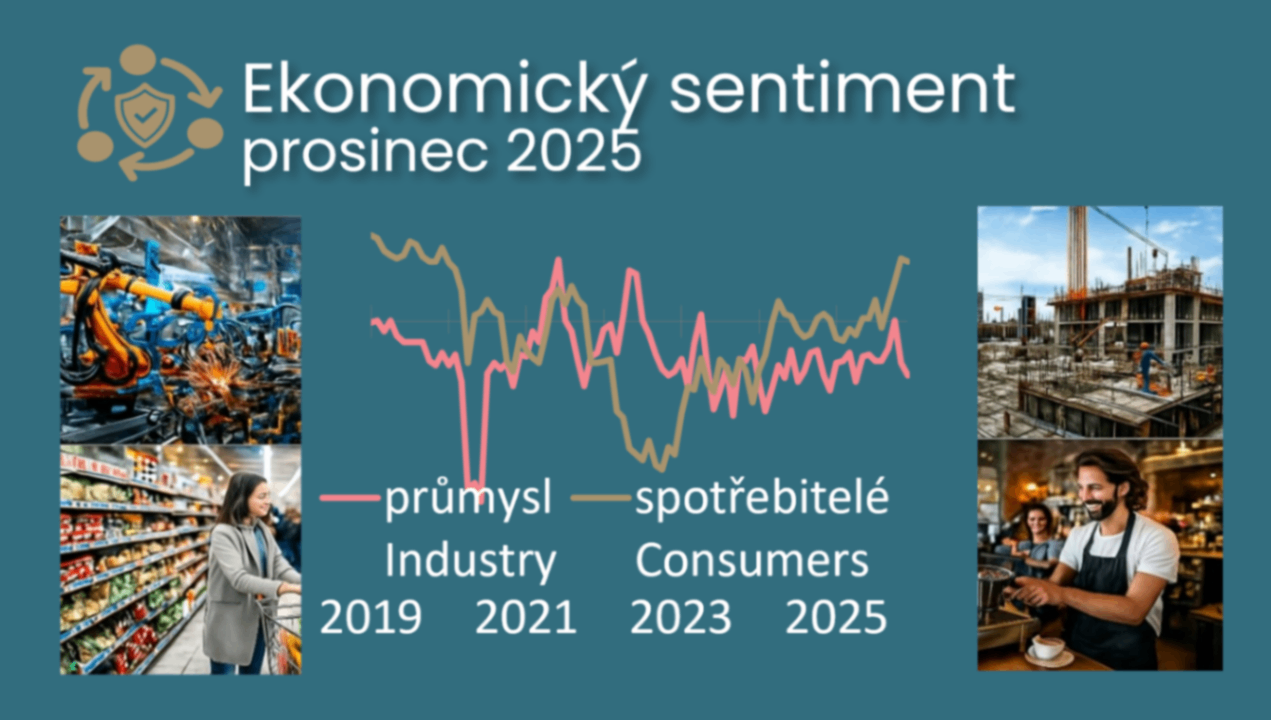

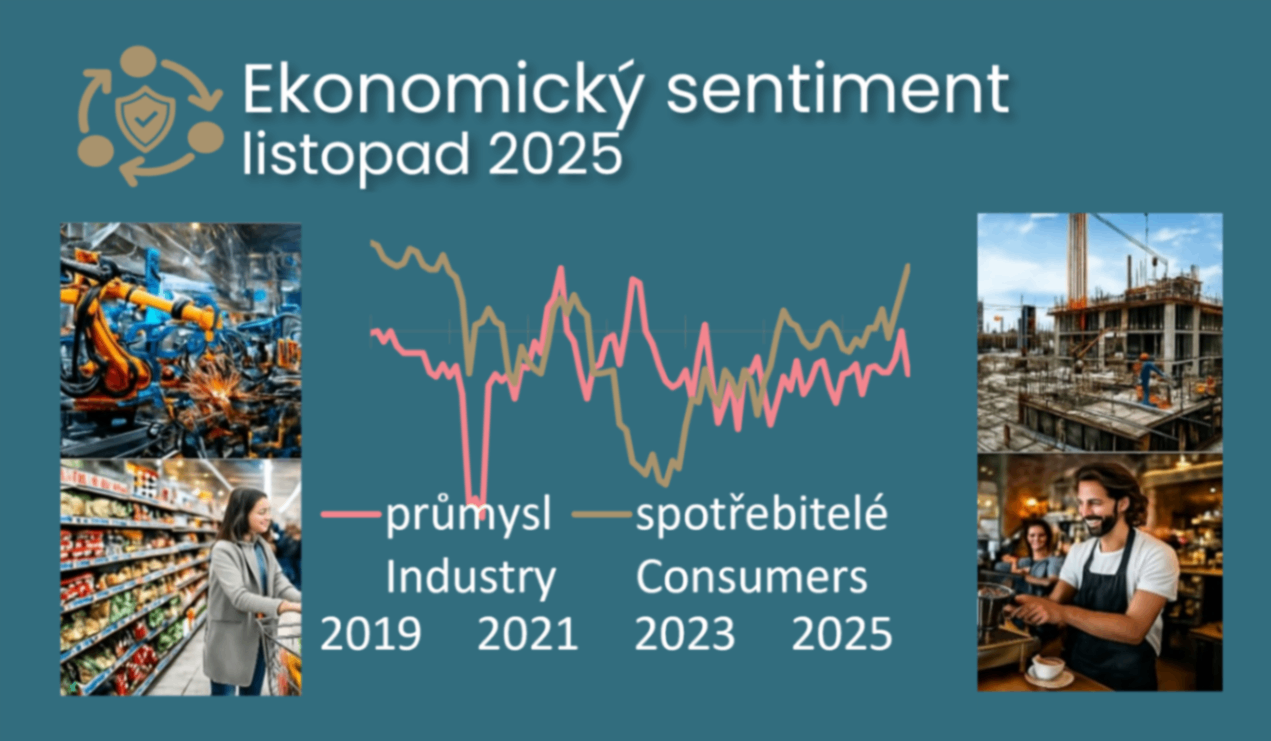

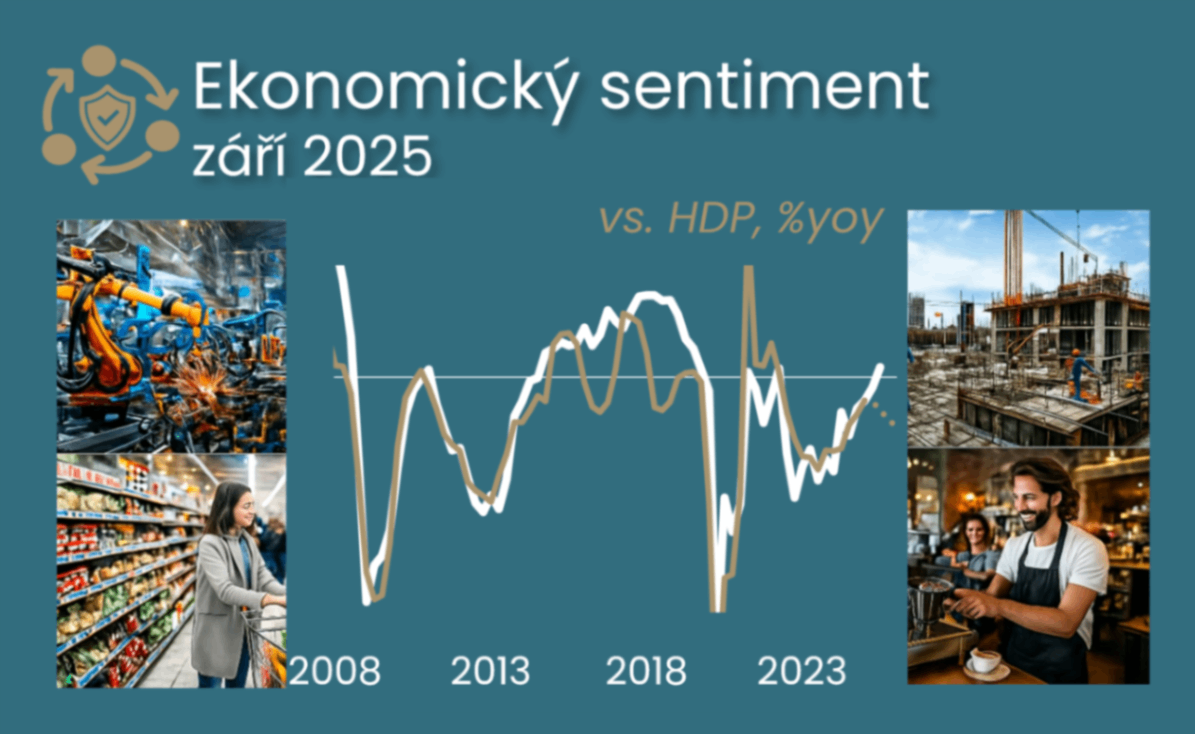

Červencová důvěra v českou ekonomiku se sice zlepšila nepatrně, ale druhý měsíc v řadě a potvrzuje její odolnost navzdory zvýšené geopolitické nejistotě. Pozitivní signály přicházejí zejména z průmyslu, kde se zlepšuje hodnocení poptávky i využití kapacit, a také z očekávání zaměstnanosti. Klesající cenová očekávání zároveň mírní obavy ČNB z přetrvávajících inflačních tlaků, návrat vyšších cen ropy však centrální bance zatím nedává důvod ustoupit od spíše jestřábí komunikace.

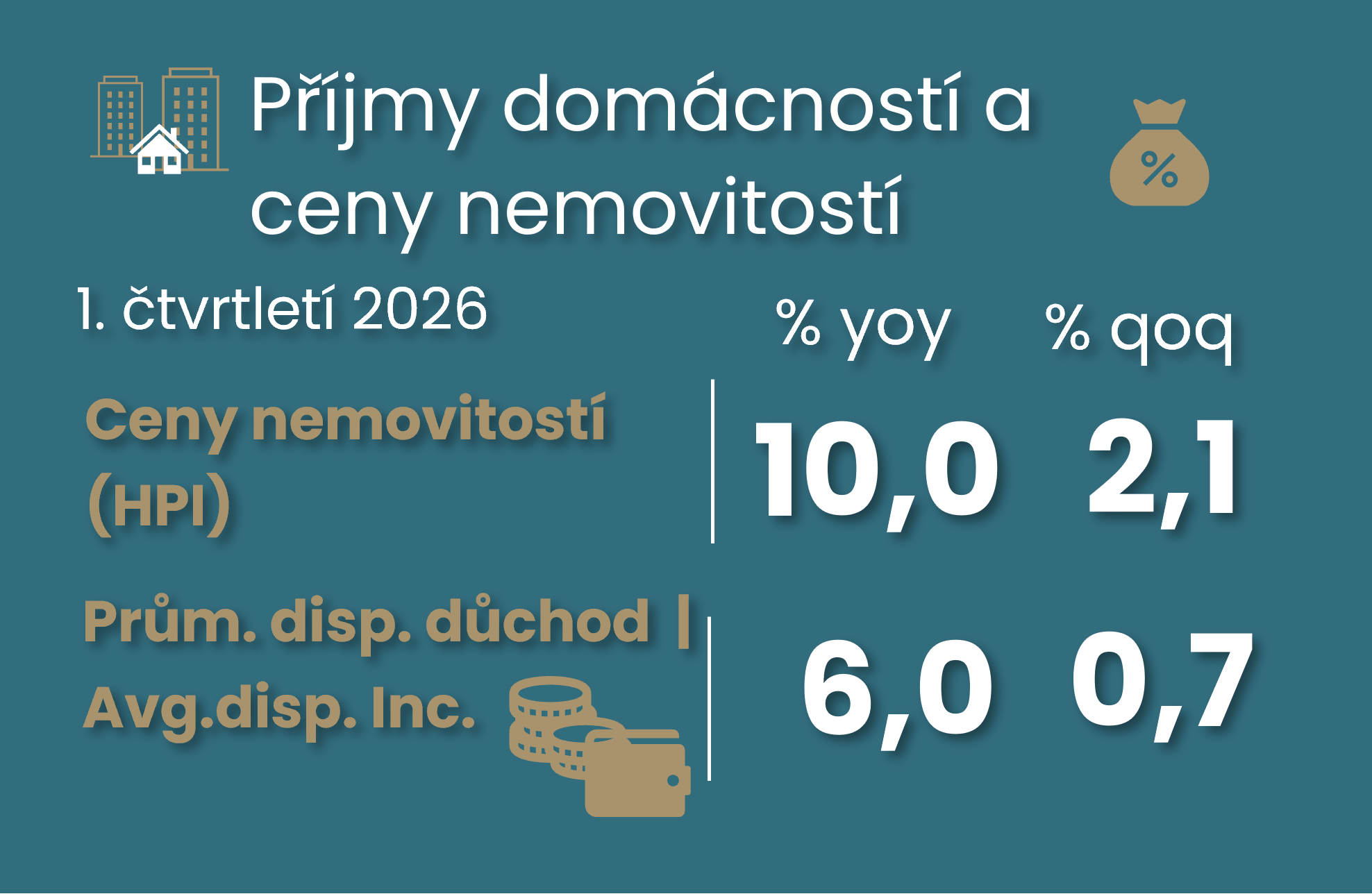

Míra úspor českých domácností zůstala v prvním letošním čtvrtletí na 20 %, tedy vysoko i v mezinárodním srovnání. Disponibilní důchod domácností zpomalil na 0,7 % mezikvartálně, zatímco ceny nemovitostí dál přidaly zhruba 2 %. Revize HDP ukázala slabší spotřebu domácností, ale i méně negativní příběh o produktivitě díky silnější přidané hodnotě v průmyslu. Ale jednotkové mzdové náklady si navzdory mírnějšímu růstu v minulosti udržují silný rostoucí trend, což společně s vysokým růstem jádrové inflace nepřinese holubičí obrat v ČNB. Ovšem interpretace nových dat ČSÚ, tedy zvláště za první kvartál, je z mého pohledu podstatně ovlivněna narovnáním čtvrtletních čísel na nová roční čísla za rok 2025 a další kvartál tak přinese asi i nový příběh ekonomiky za první čtvrtletí.

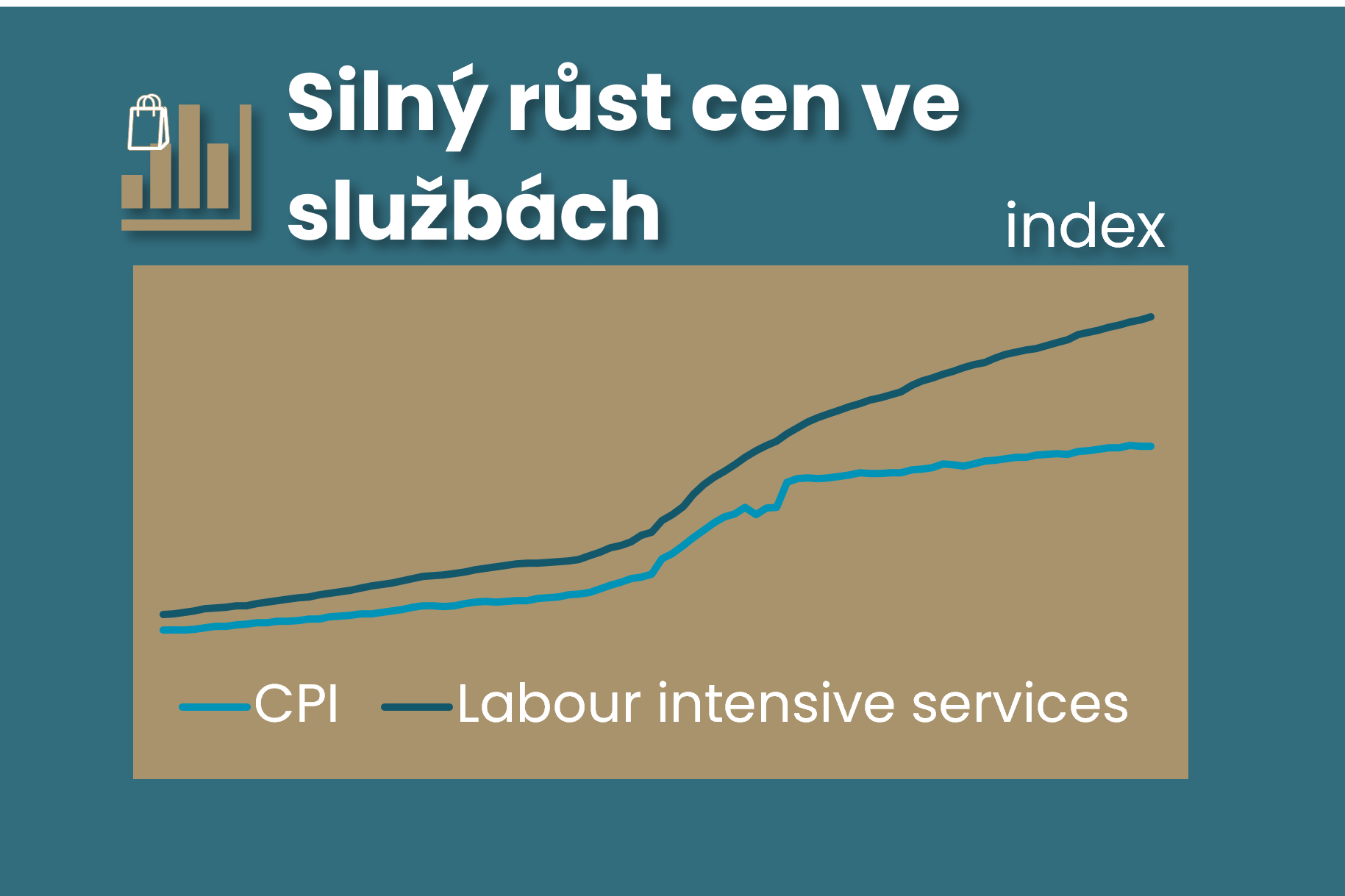

Důvěra v ekonomiku se v červnu mírně zvýšila. Lepší nálada domácností a průmyslu převážila nad slabším maloobchodem, který by se však mohl v dalších měsících zlepšit. Služby naopak signalizují vyšší rizika pro nezaměstnanost i jádrovou inflaci, tedy inflaci očištěnou o kolísavé ceny energií a potravin. Pro ČNB přináší červnový sentiment signál ostražitosti kvůli lepší poptávce domácností a návratu vyšších cenových očekávání ve službách.

Bankovní rada zvedla úrokovou sazbu o čtvrt procentního bodu na 3,75 %. Hlavním důvodem nepřekvapivě byl stále vysoký růst poptávkové, tzv. jádrové inflace, který odráží silnější růst mezd. Ovšem rozhodnutí také reflektuje silnější úvěrovou dynamiku a růst cen nemovitostí. Dnešní rozhodnutí považuji za snahu centrální banky udržet růst spotřebitelské inflace na inflačním cíli v delším horizontu, což není s jádrovou inflací okolo 3 % možné. Dnešní rozhodnutí snižuje rizikovou prémii, respektive nejistotu ohledně kredibility dosažení inflačního cíle a nezávislosti centrální banky. Níže diskutuji další možné kroky a dopady na ekonomiku a bankovní sektor. Pokud se udrží ceny energií níže, pak to sníží pravděpodobnost dosáhnutí 4% úrokové sazby ČNB . Ovšem jádrová inflace musí zchladit své momentum, aby se tam ČNB nedostala.

Květnové zpomalení růstu spotřebitelských cen na 2,1 % meziročně, tedy téměř k cíli ČNB. Pod povrchem ale dál působí domácí inflační tlaky. Jádrová inflace zůstala na 2,9 % meziročně a její krátkodobá dynamika naznačuje zrychlení blíže ke 4 %. Poslední ekonomická čísla nenaznačují zvrat, a tedy úlevu proinflační povahy české ekonomiky kvůli silnému růstu mezd a slabého růstu produktivity. Tato konstatace spolu s pokračujícím íránským konfliktem zesiluje rácio zvýšení úrokové sazby centrální banky o 0,25 procentního bodu na 3,75 %, a to již na červnovém zasedání. To nebude pro bankovní radu jednoduché rozhodnutí.

Dubnová měsíční čísla prozatím otevírají cestu k silnějšímu růstu HDP ve druhém čtvrtletí po jeho zpomalení v prvním čtvrtletí na 0,2 % mezikvartálně. Průmyslová dubnová čísla jsou díky dubnovému oživení o 1,8 % výše než průměr za první čtvrtletí. Stavebnictví se navzdory mírnému dubnovému poklesu drží na růstovém trendu, mimo jiné díky silnému počtu zahájených bytů, který se odtrhl od slabšího vývoje stavebních povolení. Navíc jeho sentiment nenaznačuje změnu trendu. Zahraniční obchod dosáhl nejnižšího přebytku pod 4 mld. Kč od konce energetické krize v roce 2022. To však odráží především vyšší dovozy mimo energetický segment, zatímco exportní aktivita i díky ICT vykázala solidní růst. Čisté exporty tak HDP pravděpodobně nepoženou, podobně jako v prvním čtvrtletí, kdy byl jejich slabší příspěvek kompenzován silnější investiční aktivitou.

Květnový růst spotřebitelských cen zpomalil na 2,1 %, a překvapil tak mírnější dynamikou, než očekával trh. Část faktorů, které inflaci nyní tlumí, však nemusí být trvalá. To platí zejména pro ceny potravin, na které mohou v dalších měsících působit rostoucí světové ceny komodit. Zároveň silný růst mezd o 8,1 % meziročně je odtržen od produktivity práce, což vytváří tlaky na vyšší jádrovou inflaci. Právě rozpor mezi nízkou celkovou inflací a přetrvávajícími domácími inflačními tlaky představuje pro ČNB netriviální ekonomické i politické dilema.

Dubnový pokles maloobchodních tržeb byl do značné míry výsledkem korekce předchozího silného růstu u pohonných hmot a potravin. I když korekce po silném březnu byla patrná i v jádrovém maloobchodě, tak si udržel růstovou dynamiku, což potvrzuje pokračující ochotu domácností utrácet, podpořenou růstem reálných mezd a úvěrovou aktivitou. Ve druhém čtvrtletí se však začínají objevovat faktory, které mohou tempo spotřeby domácností zpomalit. Níže diskutujeme tři z nich - dynamiku reálných mezd, úvěrovou aktivu a retailové dluhopisy.

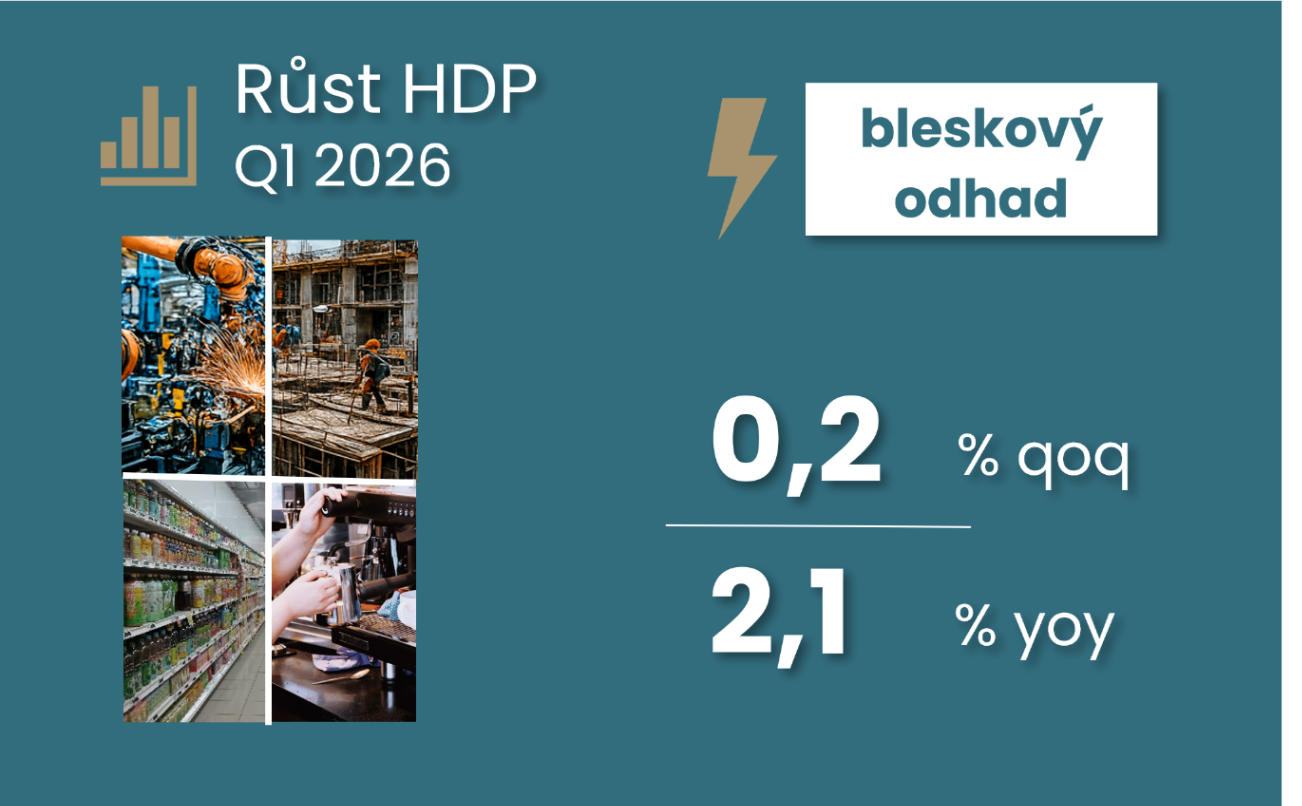

Česká ekonomika v prvním čtvrtletí vzrostla o 0,2 % mezikvartálně. Za slabším výsledkem stojí především technické faktory včetně negativního příspěvku čistého exportu a rozpočtového provizoria. Struktura růstu však zůstává příznivá díky pokračujícímu růstu spotřeby domácností, investic a exportů. Riziko pro oživení k letošnímu 2% růstu ekonomiky kromě íránské války představuje slabší průmysl a přetrvávající mzdové inflační tlaky s pomalejším růstem produktivity.

Mírně horší sentiment v květnu skrývá propad očekávaných velkých nákupů u spotřebitelů. Pokud by se v následujících měsících promítly do horších výsledků maloobchodu, představovaly by tyto skromnější plány negativní riziko pro 2% výhled růstu české ekonomiky v letošním roce. Ten se totiž opírá o stabilní téměř 3% růst spotřeby domácností. Další detaily odhalují mírnou korekci cenových očekávání, které zmírňují proinflační rizika. Trh práce dostává neutrální zprávu s ohledem na svůj nedávný trend, tedy mírně negativní.

xxx

Letošní rok přináší silnou vlnu končících fixací hypoték a kratší fixace z minulých let navýší tyto objemy i v příštích letech. K novému odhadu centrální banky, podle něhož budou v letech 2026–2028 končit fixace hypoték v průměrném objemu 534 miliard korun ročně, přidáváme scénáře odlišných úrokových šoků podle vývoje hypotečních sazeb. V letech 2027–2028 by se měl negativní úrokový šok zmírnit do rozmezí 0,1–0,6 procentního bodu z letošních 1,1 až 1,4 p.b. Nastiňujeme však i rizikovější scénář vyššího úrokového šoku. Negativní úrokový šok u končících fixací z období nízkých sazeb letos dosáhne přibližně 3,5 % průměrného rodinného příjmu žadatelů o hypotéku, v průměru napříč všemi domácnostmi ale bude zhruba poloviční. V obou případech by ho měl pokrýt očekávaný reálný růst mezd a platů.

Březnové tržby v maloobchodě se navrátily k silnému růstu, zatímco březen nepřinesl zvrat ve stagnaci ve službách. Průmyslová produkce nenavázala na lepší únorová čísla a výraznějšímu zhoršení zabránila energeticky náročná odvětví, což nevypadá jako robustní opora při současném energetickém šoku. Exportní aktivita rovněž zůstala slabší. Meziměsíční pokles dovozů však vyústil v návrat solidního přebytku zahraničního obchodu ve výši 18 miliard korun. Stavební produkce naopak navázala na lepší výsledky, a to zejména v segmentu budov. Navzdory stále slabým číslům stavebních povolení ovšem stále rostou počty zahájených staveb. Naopak infrastrukturní stavby zůstávají slabší, což je příležitost pro budoucí růst.

Bankovní rada ČNB tváří v tvář nejistotě íránského konfliktu ponechala jednomyslně úrokovou sazbu beze změny na 3,5 %, i když její nová prognóza naznačuje jejich zvýšení na 4 % již v tomto čtvrtletí. Za rozhodnutím pravděpodobně stojí kombinace nižšího růstu ekonomiky na počátku roku, která asi navýšila váhu alternativního scénáře s pomalejším růstem a nižšími sazbami. Ale asi i fakt, že základní scénář s vyššími sazbami je předpokládá pouze na dva kvartály. Není tedy překvapivé, že si tento měnověpolitický krok bude chtít bankovní rada nechat posvětit budoucím vývojem. Ten ovšem může překvapit proinflačním vývojem, čehož si je část bankovní rady vědoma.

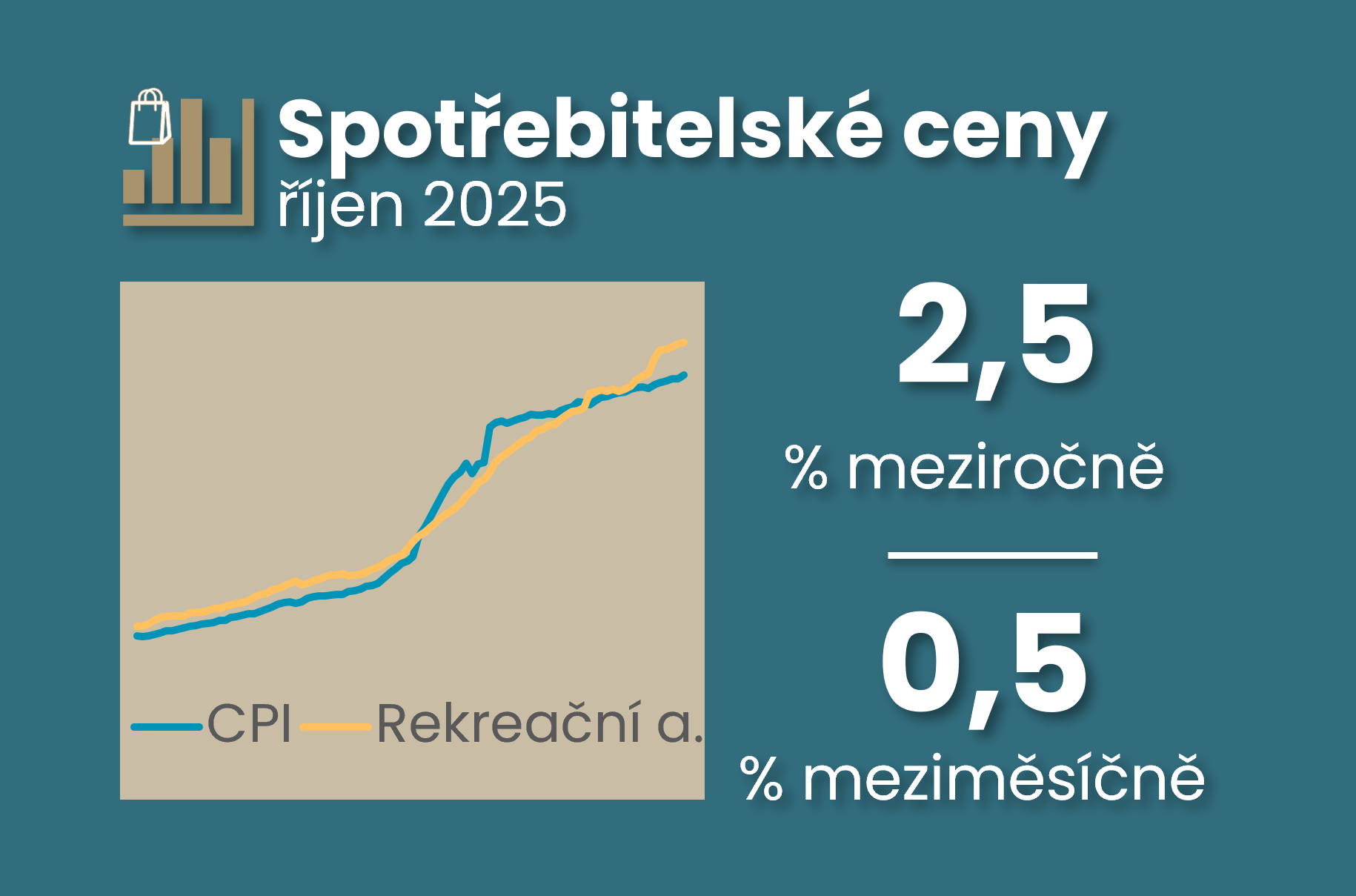

Dubnové spotřebitelské ceny zrychlily meziroční růst na 2,5 % meziročně a příběh za inflačními čísly je velice podobný březnu. Zrychlení odráží především vyšší ceny pohonných hmot, ale propisuje se do něj i vyšší poptávková jádrová inflace a nově i vyšší ceny alkoholu a tabáku. Zatímco ceny energií a potravin zrychlení stále ještě tlumily. Současná dynamika a íránský konflikt představují riziko vyššího růstu inflace pro letošní rok, a i pro výhled na příští rok. I když rizika vůči predikci zůstávají volatilní kvůli nejistotě spojené s íránským konfliktem, tak i v případě jeho uklidnění představuje vyšší jádrová inflace pro ČNB jestřábí signál v podobě vyšší úrokové sazby.

Růst HDP v prvním čtvrtletí zpomalil pod 0,2 procenta mezičtvrtletně, což je negativní překvapení. Místo očekávané spotřeby domácností táhly ekonomiku hlavně investice, zatímco zahraniční obchod působil proti růstu. Slabší spotřeba ale může být jen dočasnou korekcí po silném závěru loňského roku. To samé platí i průmyslové výrobě a do prvního čtvrtletí se rovněž negativně promítlo dočasné rozpočtové provizorium vlády. Výhled významně ovlivní prohlubování krize dodávek surovin kvůli Íránskému konfliktu.

Bankovní rada Česká národní banka pravděpodobně na zasedání 7. května ponechá svou úrokovou sazbu nezměněnou na 3,5 % a tón její komunikace bude nejspíše jestřábí. To nepřekvapí, ani nepohorší, ale ani nepotěší. Mezitím totiž dlouhodobé tržní sazby rostou, zaceňují nejen nevyřešení Íránský konflikt, ale i proinflační rizika, která mohou umožnit prosakování dopadů energetického šoku. to se projevuje v dalším nárůstu dlouhodobé rovnovážné úrokové sazby, která se nachází na úrovních z roku 2023, kdy byla úroková sazba centrální banky dvojnásobná, což je špatnou zprávou pro dlouhodobé investice. Data na přelomu května a června ukážou stav inflačního podhoubí v české ekonomice. To bude v případě pokračování uzavřeného Hormúzu směrodatné nejen pro reakci tržních úrokových sazeb, ale i pro nastavení měnové politiky. Mezitím by měla hospodářská politika reagovat strukturálními změnami, které by ulevily dlouhodobým úrokovým sazbám.

Dubnový sentiment již výrazněji odráží dopady íránského konfliktu na českou ekonomiku, avšak nerovnoměrně napříč sektory. Nálada se podle očekávání zhoršila v průmyslu, u domácností i v maloobchodě, zatímco služby díky silnější poptávce a stavebnictví celkové zhoršení tlumily. Cenová očekávání dále rostla v průmyslu, u domácností, ale i ve stavebnictví, zatímco maloobchod zůstává poblíž dlouhodobého průměru a služby po předchozím nárůstu mírně korigují. Dopady na trh práce zatím zůstávají omezené i v hůře zasažených sektorech a v podstatě i celkový mírně horší sentiment stále nepřestavuje bezprostřední signál pro horší očekávání růstu ekonomiky.

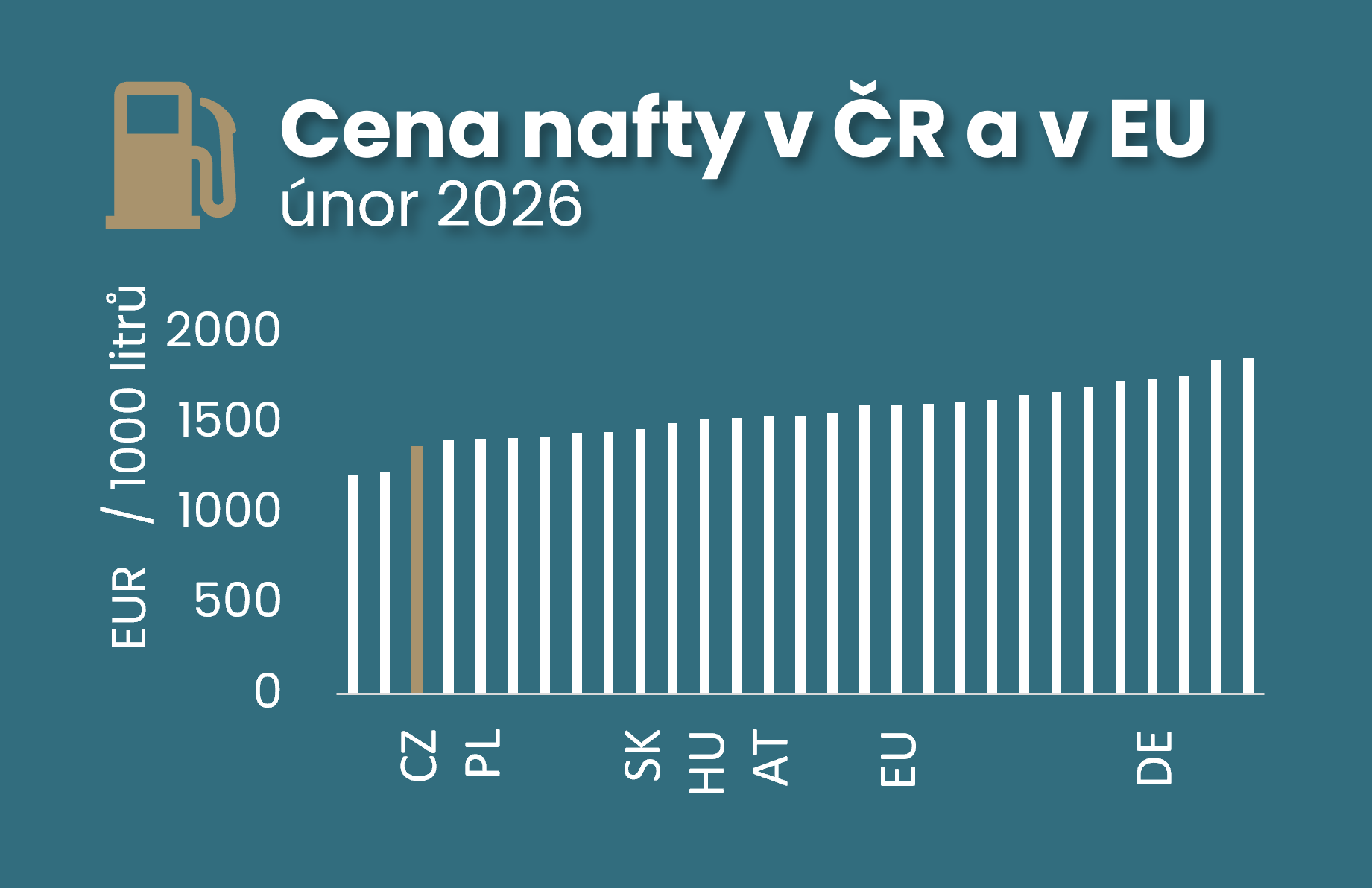

Podle březnových dat Eurostatu vzrostla cena nafty na českých benzínkách nejvíce v rámci EU, a to téměř o 28 % meziměsíčně, zatímco průměrný nárůst v EU činil 19 %. Nejsem expert na cenovou politiku benzínek, na hustotu čerpacích stanic či na cenovou politiku rafinerií. Nicméně pokud se podívám na cenovou statistiku pohonných hmot v EU, tak je patrné, že březnový skok odráží: 1) nízkou počáteční cenu v ČR - třetí nejnižší v EU; 2) nižší zdanění dieselu v ČR - čtvrté nejnižší v EU; 3) rozdílnou cenovou a daňovou politiku v březnu napříč státy EU.

Komentář Jaromíra Šindela, hlavního ekonoma ČBA: Hypoteční sazby významně určuje pohyb tržních úroků. Nicméně důležité jsou i strukturální faktory na bankovním trhu. Šetření ČNB o úvěrových podmínkách v naší analýze pomáhá vysvětlit, jaké faktory ovlivňují rozdíl mezi hypotečními a tržními úrokovými sazbami odchyluje od jeho běžné úrovně. Analýza ČBA ukazuje, že klíčovou roli hraje kombinace silnější poptávky a konkurence mezi bankami. Právě ta může vést k příznivějším sazbám pro klienty, aniž by se narušila stabilita trhu. Námi sledovaný rozdíl hypotečních sazeb od tržních úroků tedy tlumí hlavně silnější poptávka ovšem v prostředí rostoucí konkurence, což je klíčové. Svou roli hraje i ziskovost bank, která působí jako korekční mechanismus udržující konkurenční rozpětí úrokových sazeb, ale i stabilitu trhu.

Březnové zrychlení růstu spotřebitelských cen na 1,9 % samo o sobě nepřekvapilo, méně příznivé ale bylo zrychlení jádrové inflace na 2,9 %, a to včetně momenta napříč klíčovými segmenty. To poukazuje, že cenové tlaky v domácí ekonomice zůstávají silné, zejména u služeb náročných na práci a imputovaného nájemného, ale i koruna již neposkytuje desinflační faktor pro ceny zboží, a to při silné poptávce domácností. Pro Českou národní banku je březnová jádrová inflace jestřábím signálem, který může zesílit očekávání růstu úrokové sazby, zvláště pokud současný energetický šok přetrvá.

Březnová inflace v březnu zrychlila na 1,9 % meziročně, což převážně odráží vyšší ceny pohonných hmot. Ovšem zrychlení bylo o něco mírnější oproti očekávání, čemuž pomohly nižší ceny potravin. Ovšem předběžné údaje naznačují zrychlení jádrové inflace na 2,8 %, což není překvapivé s ohledem na stále silný růst tržeb v maloobchodě. Ty sice v únoru v jádrovém segmentu mírně korigovaly předchozí silný lednový nárůst. Síla poptávky je ovšem relativně omezená s ohledem na spíše stagnující tržby ve službách v prvních dvou letošních měsících. Centrální banka bude sledovat dynamiku těchto poptávkových tlaků, mezd a cen jádrové inflace, což určí rychlost a rozsah jejího zvýšení úrokové sazby v následujících měsících. Silnější poptávka se také promítá do robustnějších dovozů, které zmenšují přebytek zahraničního obchodu, který ještě nebyl ovlivněn cenovým energetickým šokem.

Koruna v prvním čtvrtletí mírně oslabila, zejména v březnu pod vlivem geopolitického napětí a vyšší rizikové averze na trzích. Výraznějšímu oslabení ale bránily vyšší úrokové sazby. Česká měna tak zůstává silnější než na začátku loňského roku, což zároveň tlumí dopady současného energetického cenového šoku.

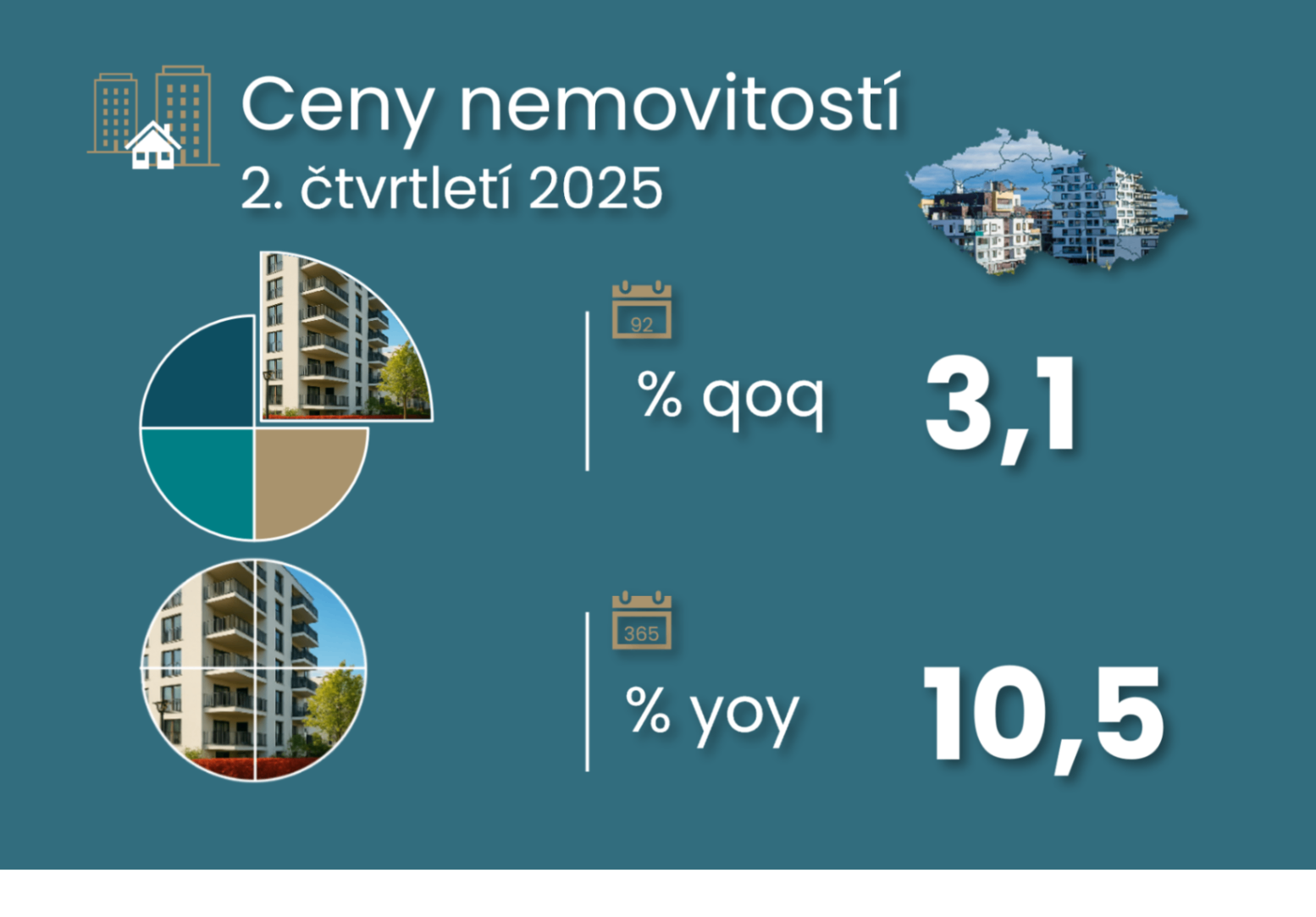

Ceny nemovitostí dle statistiky ČSÚ, která zahrnuje i pozemky a rodinné domy, stouply v závěrečném čtvrtletí loňského roku 2025 o 2 % mezikvartálně. Zpomalily tak z předcházejícího průměrného 2,6% navýšení v předchozích čtyřech čtvrtletích. I když příjmová strana poptávky stále pokulhává, reálné příjmy domácností v závěru minulého roku zrychlily výrazněji, a to 1,4 % mezičtvrtletně (nominálně o téměř 3 %). A spolu s nimi i míra úspor domácností, která se zvedla na 19,7 %. Navíc byla obě čísla pozitivně revidována a došlo i k mírné pozitivní revizi růstu HDP v závěrečném čtvrtletí 2025, i když s omezenějšími dopady na ekonomický výhled.

Česká ekonomika na konci loňského roku zrychlila a udržela si proinflační nádech kvůli silné spotřebě domácností a silnému růstu mezd nepodpořenému produktivitou. Centrální banka ovšem svou novoroční komunikací naznačila možný pokles úrokové sazby. Tuto rétoriku ovšem změnil současný energetický šok. Pro centrální banku bude v nejbližších měsících klíčová dynamika jádrové inflace, ale i propustnost vyšších cen ropy a plynu do ostatních cenových segmentů v ekonomice. Březnová cenová očekávání vzrostla, ale jejich dubnové vnímání bude pro centrální banku směrodatnější.

Růst mezd na konci roku 2025 zůstal silný. Průměrná mzda meziročně vzrostla o 7,4 % a za celý rok přidala 7,2 %. Díky nízké inflaci to znamenalo reálný růst mezd o 4,7 %, tedy více, než čekaly prognózy. Letos by sice nominální růst měl zpomalit, reálné mzdy ale mohou dál solidně růst. Průměrná nominální mzda dosáhla v loňském roce 49,2 tisíce korun a v závěru překonala po sezónním očištění 50 tisíc korun a v tržních odvětvích dosáhla téměř 51 tisíc. Mediánová mzda se 42 tisíci korun činila příložně 85 % průměrné mzdy.

Komentář Jaromíra Šindela, hlavního ekonoma ČBA: Únorová spotřebitelská inflace příjemně překvapila konsensus i centrální banku zpomalením na 1,4 % meziročně. Pomohl zejména další pokles cen potravin, ale i o něco mírnější růst cen služeb. Ovšem energetický šok kvůli íránské válce společně se stále vyšší jádrovou inflací pravděpodobně vrátí meziroční růst spotřebitelských cen k průměrným 1,7 % ve zbytku pololetí. Podrobnosti ohledně jádrové inflace, potažmo cen služeb, budou v kontextu pokračujícího růstu mezd a jednotkových mzdových nákladů důležité jak pro inflační výhled, tak výhled na úrokové sazby centrální banky (tržní vývoj viz grafy níže).

Komentář Jaromíra Šindela, hlavního ekonoma ČBA: Česká ekonomika uzavřela loňský rok silnějším růstem, než se původně čekalo. Letos by mohla 2,6 % meziroční růst zopakovat. Tahounem byla v závěru loňského roku spotřeba domácností podpořena silnějším růstem mezd, ale i silný růst zpracovatelského průmyslu. Vyšší mzdové náklady ovšem výrazně předběhly růst produktivity, a tak stále zvýšená jádrová inflace se zůstat ve fokusu centrální banky, což by mělo vyústit spíše ve stabilitu úrokové sazby ČNB na 3,5 %.

Komentář Jaromíra Šindela, hlavního ekonoma ČBA: Lednové výrazné zpomalení spotřebitelských cen na 1,6 % meziročně převážně odráželo přesun příspěvků na obnovitelné zdroje z faktur domácností do státního rozpočtu. Naopak jádrová inflace mírně zvolnila na 2,7 % meziročního růstu z 2,8 % z konce minulého roku. Ceny potravin, které výrazně napomohly ztlumení inflace v závěru loňského roku, v lednu narostly, ovšem méně, než by odpovídalo sezónnímu vývoji. Růst spotřebitelských cen by měl v letošním roce dosáhnout okolo 1,7 % meziročně po 2,5 % nárůstu v roce 2025. Ovšem při stále vyšším růstu jádrové inflace okolo 2,5 %, což navíc bude vyžadovat desinflační impuls, který prozatím například ze segmentu realitního trhu nepřichází. Vyšší jádrová inflace by měla udržet stabilní úrokovou sazbu ČNB na 3,5 %, i když trh zaceňuje mírné snížení, stejně jako polovina panelistů prognózy ČBA.

Komentář Jaromíra Šindela, hlavního ekonoma ČBA: Prosincová data přinesla pozitivní závěr roku s pokračující lepší než očekávanou průmyslovou výrobou, včetně její struktury. Totéž platí o stavební produkci, která se vrátila k lepšímu výkonu, ale brzdou zůstávají stále slabší počty stavebních povolení. Zahraniční obchod v prosinci vykázal lepší přebytek přes 25 miliard korun a za celý rok 2025 téměř 220 miliard korun. To odpovídá 2,6 % HDP, tedy méně než 2,8 % před rokem. Maloobchod sice v závěru roku neoslnil, to však neplatí o průmyslových mzdách, které se v závěru roku vrátily k dvojcifernému anualizovanému růstu. Celkově by prosincová data neměla ČNB vybízet k více holubičí rétorice, jelikož zatím nesignalizují dezinflační příspěvek z reálné ekonomiky směrem k jádrové inflaci. ČNB ovšem ve svém novém, silnějším výhledu předpokládá rovněž zlepšení produktivity práce, které společně s přísnějšími měnovými podmínkami vrací inflaci k jejímu cíli.

Komentář Jaromíra Šindela, hlavního ekonoma ČBA: Lednové výrazné zpomalení spotřebitelských cen na 1,6 % meziročně nepřekvapilo konsensus a odráží především nižší ceny energií, ale i potravin a pohonných hmot. Naopak odhaduji setrvání jádrové inflace na přinejmenším 2,8% růstu z konce minulého roku. Ačkoliv jádrové tržby v maloobchodě v prosinci korigovaly poklesem o 0,6 % meziměsíčně, anualizované momentum však zůstává, společně s plány domácností, stále silné, a nenaznačuje polevení poptávkových tlaků. Stabilita úrokových sazeb se tak, i s ohledem na fiskální plány, jeví jako adekvátní postoj centrální banky, přinejmenším pro nejbližší měsíce. To je v rozporu se zaceněním na úrokovém trhu, ale to by dle mého názoru vyžadovalo výrazně nižší pnutí jádrové inflace.

Komentář Jaromíra Šindela, hlavního ekonoma ČBA: Lednové zpomalení růstu spotřebitelských cen na 1,6 % (převážně díky fiskálnímu zásahu do regulovaných cen energií) bylo doprovázeno diskusí o možném mírném snížení úrokové sazby ČNB ve smyslu doladění nedávného úrokového cyklu. Ovšem setrvale vyšší momentum jádrové inflace ponechalo její úrokovou sazbu beze změny a rizika spojená s cenami služeb a fiskální politikou ponechávají všechny možnosti pohybu úrokové sazby centrální banky otevřené. To platí i s ohledem na nový výhled predikce centrální banky, která sice vybízí k nepatrnému krátkodobému snížení úrokové sazby před jejím nárůstem ke 4 % již v závěru letošního roku. Centrální banka svým rozhodnutím a zopakováním proinflačních i desinflačních rizik zchladila holubičí očekávání některých účastníků trhu a výhled na 3,5 % sazbu se jeví nadále jako pravděpodobný. Klíčové je zopakování teze udržitelnosti návratu k inflačnímu cíli skrze mírnější jádrovou inflaci.

Komentář Jaromíra Šindela, hlavního ekonoma ČBA: Růst ekonomiky v závěru loňského roku zpomalil, ovšem stále dosáhl solidního půlprocentního mezikvartálního růstu HDP. Struktura růstu se výrazně nemění – dominantní je spotřeba, což pravděpodobně neplatí o investicích. To je v souladu s posledními daty o sentimentu. Pozitivnějším náznakem je zlepšující se produktivita. Vyhlídka na letošní rok je zopakování loňského 2,5% růstu, a to díky lepšímu výhledu reálného mzdového růstu a změně ve fiskální politice. Naopak slabší zahraniční poptávka, i s ohledem na sentiment v průmyslu, bude asi překážkou silnějšímu růstu ekonomiky.

Komentář Jaromíra Šindela, hlavního ekonoma ČBA: Analýza shrnuje vládní regulační kroky, které v letošním roce dále zpomalí růst spotřebitelských cen, a to pravděpodobně výrazněji pod dvě procenta. Co to znamená pro ČNB, která se zdá, že začíná vypouštět holubičí balónky, přinejmenším více než koncem minulého roku? S ohledem na její dřívější komunikaci by mělo být klíčové, kam bude inflace směřovat v roce 2027, což naznačí i směřování jádrové inflace v následujících měsících. A to nejen v případě stále silně rostoucích cen služeb, které jsou středobodem této analýzy, první části triptychu před únorovým zasedáním bankovní rady ČNB.

Komentář Jaromíra Šindela, hlavního ekonoma ČBA: Leden vykázal stabilní ekonomický sentiment, ovšem průmysl dál trápí slabá poptávka s negativními konsekvencemi pro investice. Naopak spotřebitelské nákupní plány zůstávají plné optimismu, také díky jak nižším cenovým očekáváním, které tlumí i průmysl, ale nikoli služby, tak i lepší očekávání na trhu práce, kde naopak pozitivně přispívá sektor služeb postrádající více pracovníků. Vypadá to tedy na pokračující solidní letošní růst ekonomiky při znatelně nižším růstu celkové inflace. Tato kombinace pravděpodobně přesouvá diskusi v ČNB ze stability či růstu sazeb k jejich stabilitě či možnému poklesu, který ovšem s ohledem na pokračující „inflaci ve službách“ a změnu v nastavení fiskální politiky není jistý.

Komentář Jaromíra Šindela, hlavního ekonoma ČBA: Listopadová data potvrzují zrychlení průmyslové aktivity, tažené automobilovým průmyslem a oživením energeticky náročných odvětví, což posunulo meziroční růst průmyslu blíže k 6 %, nejvyššímu v letošním roce. Další zlepšování však může brzdit prosincový pokles průmyslového sentimentu a exportních očekávání. Stavebnictví zůstává slabé a jeho vysoký 7% meziroční růst odráží spíše minulost než současnou realitu omezených veřejných investic a slabých vydaných stavebních povoleních. Trh práce navzdory vyšší 3,3% výběrové nezaměstnanosti zatím výrazněji neochlazuje, což potvrzuje pokračující solidní mzdový růst okolo 6 % v průmyslu. Mezičtvrtletní růst HDP se tak ve čtvrtém čtvrtletí opře o průmyslovou produkci, pravděpodobně i maloobchod, ale stavebnictví a přebytek zahraničního obchodu z něho spíše ukousnou.

Prosincová inflace v Česku zůstala na 2,1 % meziročně a byla nižší, než čekala Česká národní banka i trh. Vývoj cen potravin a energií pomohl udržet celkovou inflaci nízko, zatímco jádrová inflace se po listopadovém zpomalení pravděpodobně znovu zvýšila k 2,8 %. Ovšem i tak obě čísla podstřelily výhled ČNB, a to se pravděpodobně zopakuje i v letošním roce. To by mělo tlumit riziko růstu úrokové sazby centrální banky, která ovšem zůstane netrpělivá v očekávání, jak fiskální politika ovlivní ekonomiku a inflaci do roku 2027.

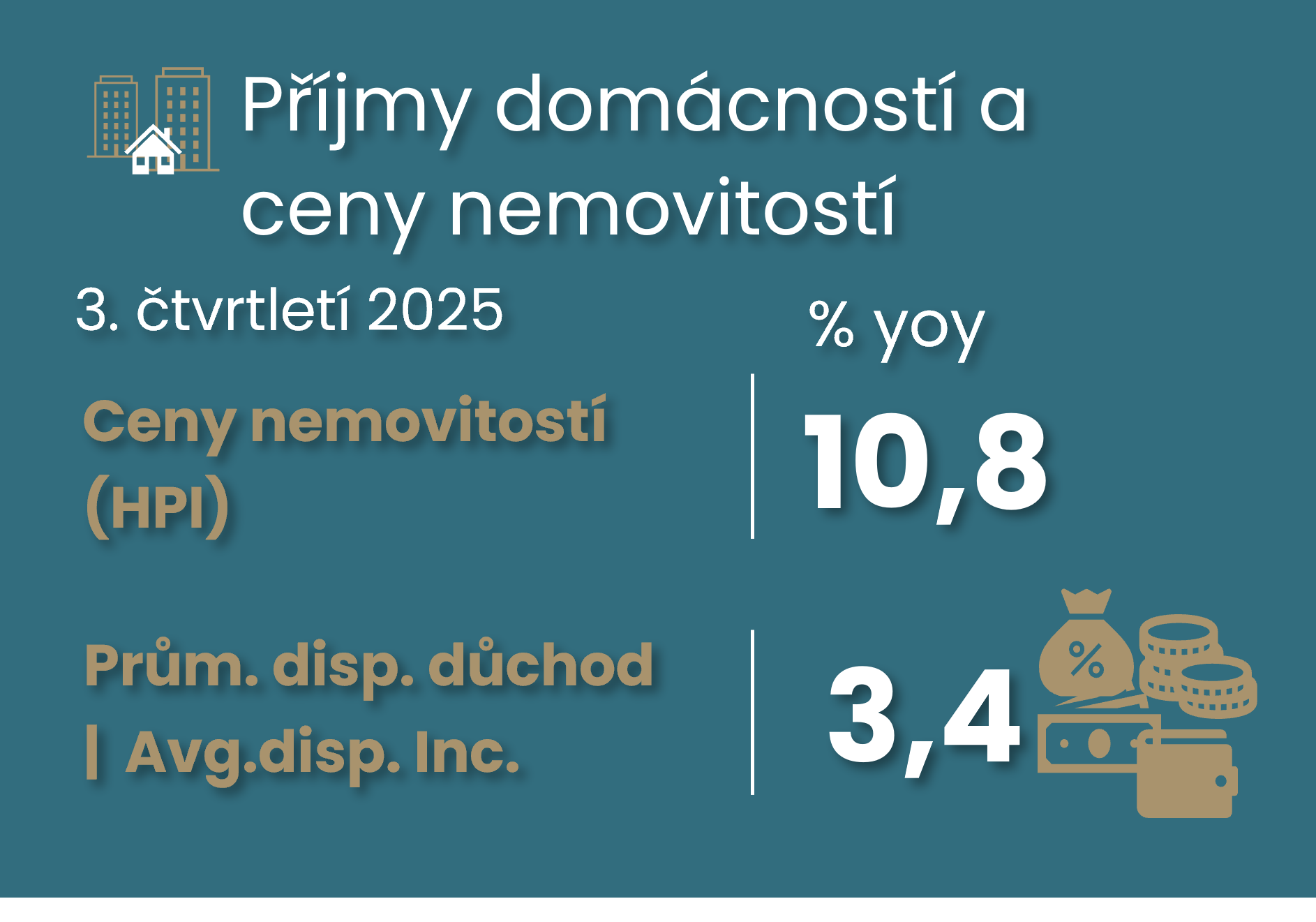

Komentář Jaromíra Šindela, hlavního ekonoma ČBA: Ani třetí čtvrtletí roku 2025 nepřineslo výraznější oživení disponibilního důchodu domácností. Navzdory tomu se míra úspor domácností drží již téměř šest let abnormálně vysoko. Ve třetím kvartále to bylo 18,4 %. Slabší mezičtvrtletní růst disponibilního důchodu nestačí tempo cen nemovitostí již šest čtvrtletí v řadě. V meziročním vyjádření srovnáváme 3,4% růst průměrných příjmů vs. 10,8 % nárůst cen nákupu obydlí včetně pozemků (HPI).

Komentář Jaromíra Šindela, hlavního ekonoma ČBA: Prosincové zhoršení ekonomického sentimentu zatím nepředstavuje zlom pro výhled oživení české ekonomiky, který počítá se zhoršenou dynamikou v závěru roku 2025. Spotřební plány domácností zůstávají odolné, zatímco průmysl i trh práce vysílají spíše opatrné signály, což představuje riziko vůči očekávanému oživení investiční aktivita a brzké stabilizace rostoucí registrované nezaměstnanosti. Výhled na nižší regulované ceny energií podporuje pokles cenových očekávání, avšak přetrvávající tlaky ve stavebnictví a službách nadále tlumí dezinflační optimismus a vysílají tak spíše neutrální než holubičí vzkaz pro centrální banku.

Komentář Jaromíra Šindela, hlavního ekonoma ČBA: Centrální banka nepřekvapila jednomyslným ponecháním úrokových sazeb beze změny, tedy s dvoutýdenní repo sazbou na 3,50 %, a to již páté zasedání v řadě po květnovém snížení o 25bp. Ačkoliv bankovní rada nezměnila svůj pohled na rizika a nejistoty obestírající listopadovou prognózu ČNB, s ohledem na rizika na finančních trzích a zrušení poplatku za obnovitelné zdroje však hodnotí rizika vůči inflaci jako vyrovnaná po listopadovém proinflačním hodnocení.

Komentář Jaromíra Šindela, hlavního ekonoma ČBA: Listopadový růst spotřebitelských cen nezpomalil na 2,1 % meziročně pouze díky volatilním, v listopadu nižším, cenám potravin. Přispělo k tomu také zpomalení jádrové inflace na 2,6 % díky nižším cenám dovolených, oblečení, zařízení domácností, ale i nižší ceny ve zdravotnictví a energie. To a listopadové přiblížení se cenové dynamice inflačního cíle, jak v případě celkové, tak i jádrové inflace, zmírňuje jestřábí tlaky na centrální banku. Ovšem pokračující svižná dynamika v cenách nájemného a stravovacích a dalších služeb nedovolí centrální bance přemýšlet o poklesu úrokové sazby.

Komentář Jaromíra Šindela, hlavního ekonoma ČBA: Výrobní část české ekonomky zůstala v říjnu utlumená, což podporuje očekávání slabšího růstu HDP v závěru letošního roku. Ovšem postcovidový historický přebytek zahraničního obchodu podporuje korunu, která společně s přetrvávajícím solidním tempem mezd podpořila říjnový maloobchod. Tato část nedávného českého růstového modelu tak zůstává beze změny, což již ovšem neplatí pro stavebnictví, kde přetrvávající slabost stavebních povolení a nejistota financování investic v příštím roce představují negativní riziko.

Komentář Jaromíra Šindela, hlavního ekonoma ČBA: Růst spotřebitelských cen v listopadu zpomalil na 2,1 % meziročně. Hlavním důvodem byl hlubší pokles cen potravin, částečně i zpomalení jádrové inflace z nedávných 2,8 %. Přestože inflace tedy překvapila pozitivně, tak volatilita cen potravin a stále silný rychlý růst mezd o 7,1 % ve třetím čtvrtletí bude tlumit ochotu ČNB navrátit se ke snižování úrokové sazby. A stejné důvody tlumí rizika výhledu ČBA na spotřebitelskou inflaci v příštím roce kolem 2,2 %. Přetrvává výrazný rozdíl v oživení reálné hrubé mzdy mezi tržním a netržním sektorem.

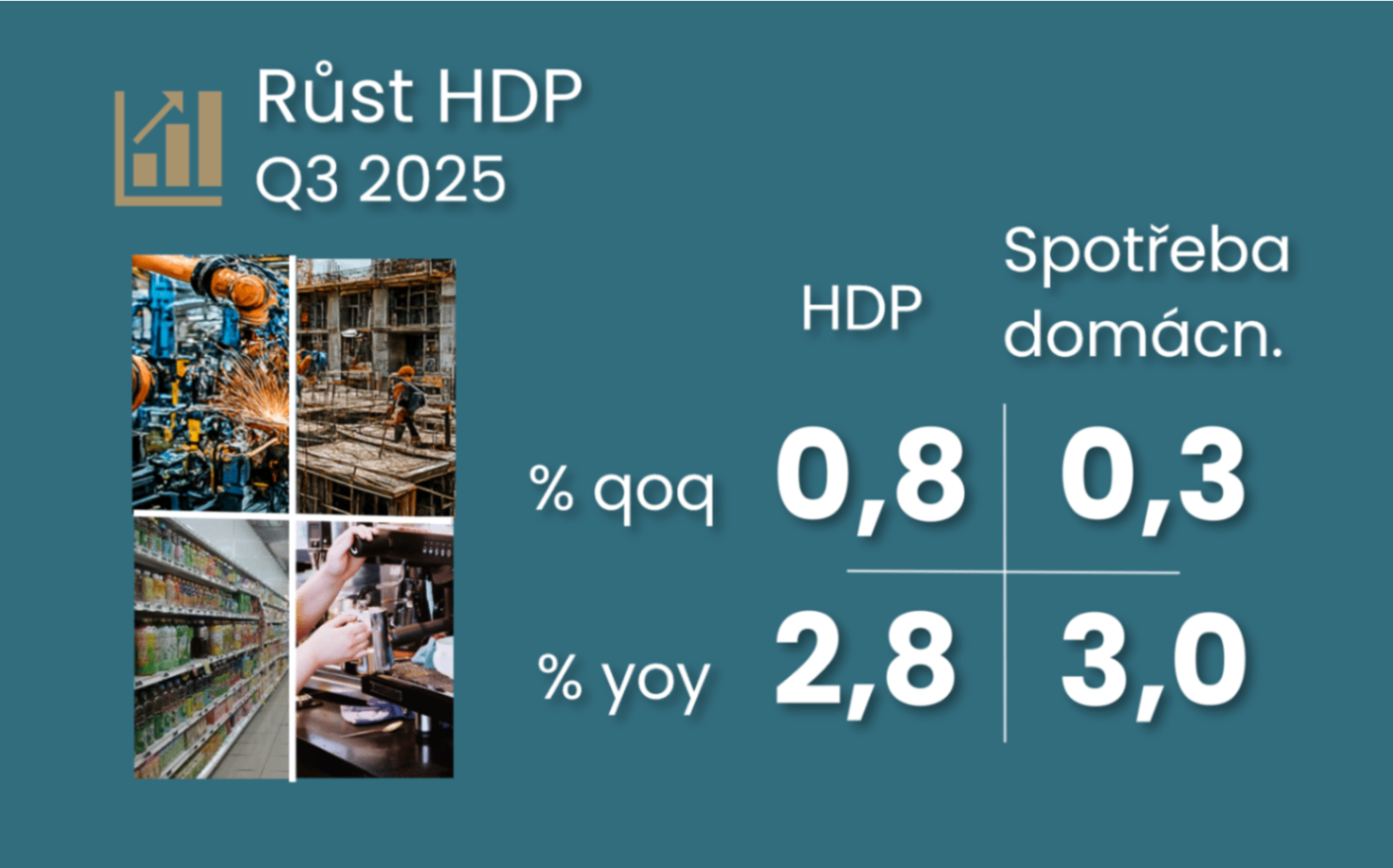

Komentář Jaromíra Šindela, hlavního ekonoma ČBA: Silnější mezikvartální růst HDP o 0,8 % ve třetím čtvrtletí odráží především zahraniční obchod, zatímco příspěvek domácí poptávky již nebyl tak výrazný jako v předešlém čtvrtletí. Navíc dochází ke kontinuálnímu poklesu fixních investic po vyloučení stavebních, což podkopává budoucí potenciál ekonomiky a udržuje nízký růst produktivity a podhoubí pro proinflační růst jednotkových mzdových nákladů (viz pět klíčových bodů níže).

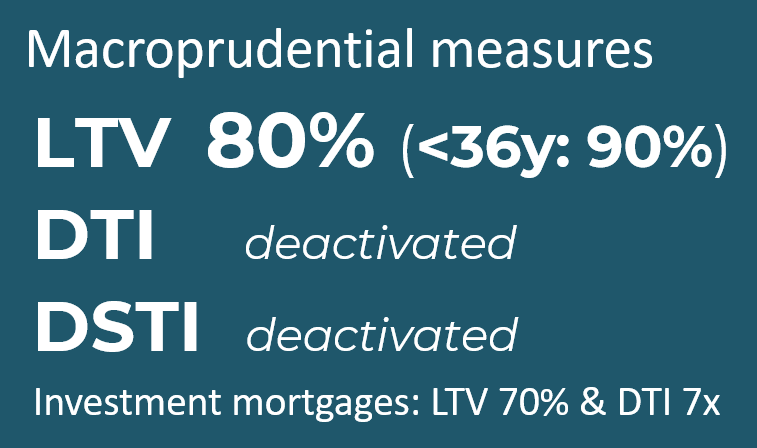

Komentář Jaromíra Šindela, hlavního ekonoma ČBA: Centrální banka se, skrze přísnější požadavky ve formě doporučení u investičních hypoték, odhodlala k mírné snaze korigovat hypoteční poptávku na realitním trhu, který především kvůli nabídkové straně – viz propad stavebních povolení – zůstává cenově velmi napjatý.

Komentář Jaromíra Šindela, hlavního ekonoma ČBA: Listopadová důvěra v českou ekonomiku mírně oslabila, přesto však nadále naznačuje pokračující růst. Ovšem napříč jednotlivými sektory se objevují výrazné rozdíly, které odrážejí rýsující se změnu hospodářské politiky po volbách. Domácnosti zůstávají díky rychle rostoucím mzdám a možná i v reakci na plány nové vlády viditelně optimističtější, zatímco průmysl se vrací k dřívější slabosti. Služby opět hlásí rostoucí cenová očekávání, což udrží centrální banku v jestřábím módu.

Komentář Jaromíra Šindela, hlavního ekonoma ČBA: Říjnová spotřebitelská inflace potvrdila nejen výraznější šok z vyšších cen potravin, ale ukázala i vyšší ceny dopravních služeb a ceny dopravních prostředků v rámci jádrové inflace. V delším pohledu stojí za zmínku, že ceny imputovaného nájemného již dohnaly předchozí inflační šok, a totéž již pár měsíců platí pro ceny rekreací. Údaje o vyšší říjnové inflaci a nezaměstnanosti tak centrální bance ani trhu nepomůžou vyřešit její dilema příštího pohybu úrokové sazby.

Komentář Jaromíra Šindela, hlavního ekonoma ČBA: Tržby v maloobchodě a ve službách v září zklamaly, a to navzdory solidnímu růstu mezd, což potvrdily zářijové mzdy v průmyslu. Pravděpodobně se zde propisuje pozvolný, ale trvalý růst nezaměstnanosti. K silnějšímu růstu HDP ve třetím čtvrtletí tak dopomohla zářijová průmyslová výroba, která doplnila silnou stavební výrobu z předchozích měsíců. V říjnu by to s ohledem na sentiment nemuselo být jinak.

Komentář Jaromíra Šindela, hlavního ekonoma ČBA: ČNB vyčkává na nový impuls. A to jak z dat, tak z budoucí analýzy nadcházejících plánů nové vlády. Samotný výhled ČNB s mírnějším růstem spotřebitelských cen v závěru roku a reálně silnější ekonomikou ve třetím čtvrtletí otevírá možnost jestřábější komunikace ve zbytku roku. Ale domnívám se, že ČNB počká s přehodnocením komunikace na jasnější kontury nové vládní politiky.

Komentář Jaromíra Šindela, hlavního ekonoma ČBA: Návrat růstu říjnových spotřebitelských cen na 2,5 % ponechá ČNB ostražitou. I když se tak stalo kvůli vyšším cenám potravin, současná dynamika jádrové inflace zůstává lehce nad inflačním cílem, což bude patrné asi i na jaře příštího roku. Ačkoliv vybrané plány nové koalice pomohou růst cen dále krotit, jiné budou v ekonomice spíše udržovat proinflační podhoubí.

Komentář Jaromíra Šindela, hlavního ekonoma ČBA: Silnější koruna, nižší inflace, ale i návrat růstu produktivity dávají centrální bance čas sledovat, jak se projeví vývoj mezd a pro inflaci protichůdné povolební fiskální plány.

Komentář Miroslava Zámečníka, hlavního poradce České bankovní asociace

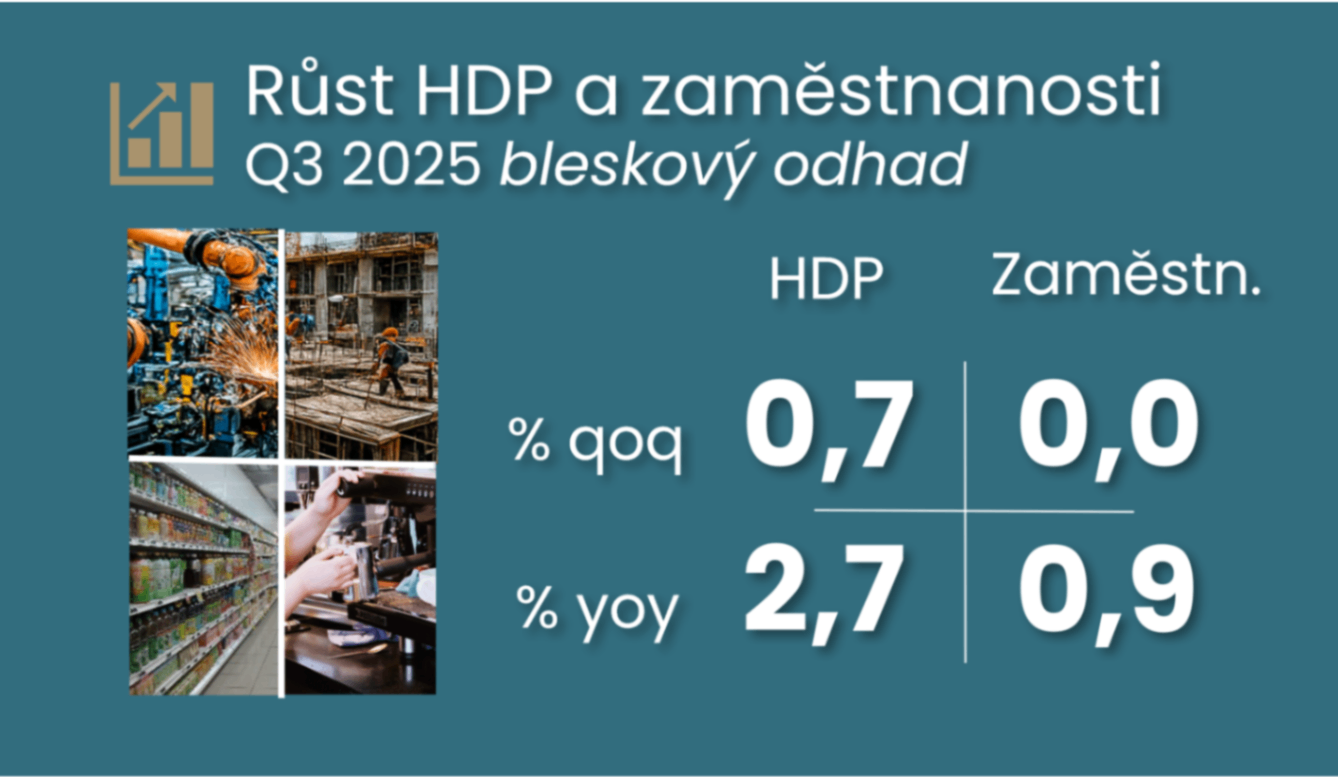

Komentář Jaromíra Šindela, hlavního ekonoma ČBA: Návrat k silnějšímu růstu ekonomiky o 0,7 % mezikvartálně ve třetím čtvrtletí překvapil a potvrdil tak náznaky ze silnější zářijové důvěry. Zároveň stagnující zaměstnanost přidala vítaný návrat k silnější produktivitě, což může částečně tlumit jestřábí impuls silnějšího HDP pro ČNB. Ta s největší pravděpodobností ponechá úrokové sazby beze změny na 3,5 %, a to nejen na listopadovém zasedání, ale podrobnosti HDP mohou později v listopadu udat zřetelnější tón do její komunikace.

Komentář Jaromíra Šindela, hlavního ekonoma ČBA: Silnější říjnový sentiment naznačuje pro závěr letošního roku návrat k silnějšímu růstu HDP po pravděpodobně mírně horším výsledku ve třetím čtvrtletí. Vyšší cenová očekávání mohou oddálit návrat jádrové inflace k cíli.

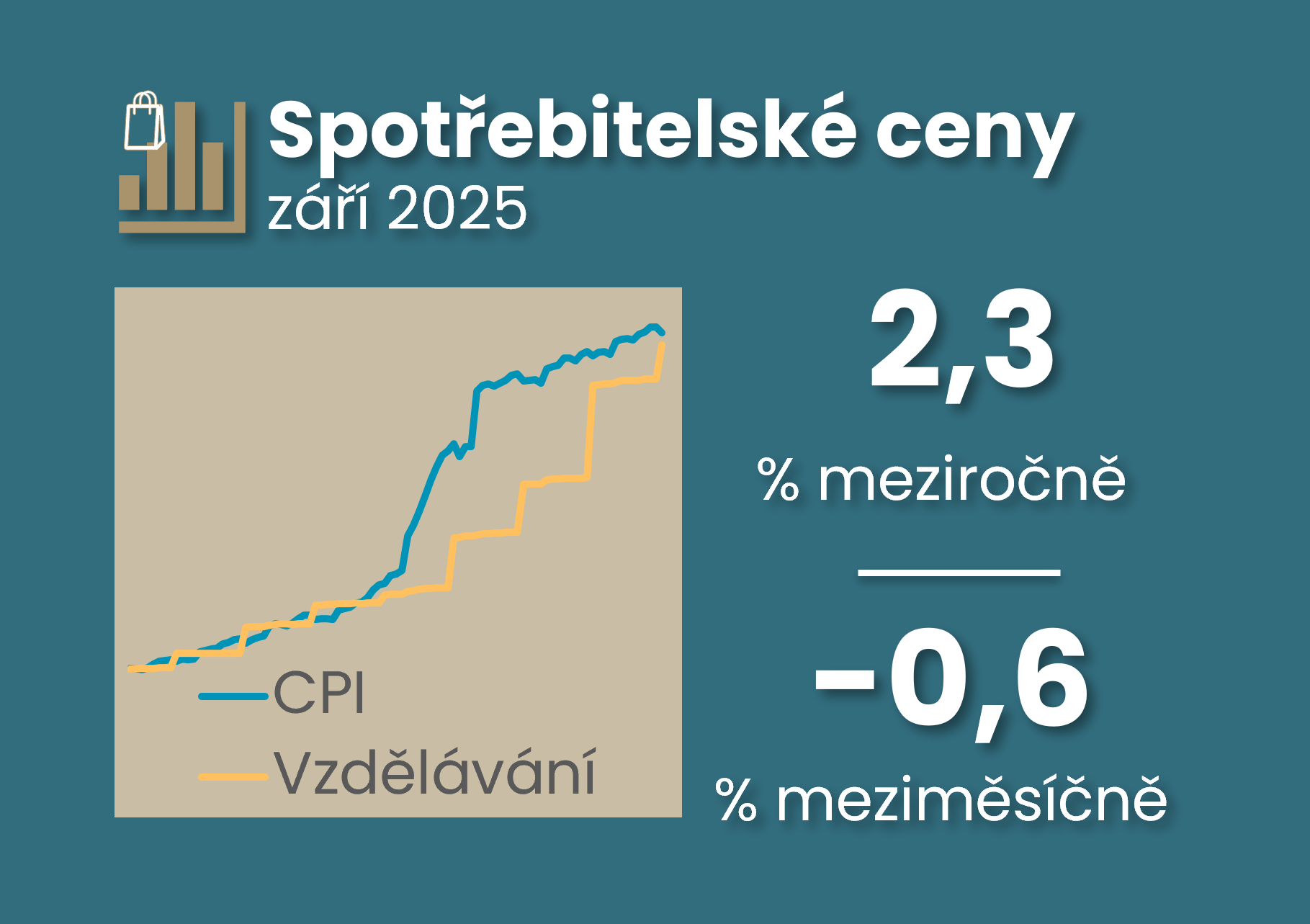

Komentář Jaromíra Šindela, hlavního ekonoma ČBA: K zářijovému mírnějšímu tempu spotřebitelských cen na 2,3 % přispěly nižší ceny potravin, sezónní pokles cen dovolených, ale i mírnější dohánění cen ve školství, které ovšem připomíná možné cenové dohánění v dalších segmentech i v příštím roce (viz graf 4).

Komentář Jaromíra Šindela, hlavního ekonoma ČBA: Srpnové pokračování stavebního boomu a oživení maloobchodních tržeb bylo utlumeno návratem slabší průmyslové výroby, a to navzdory silnějším vývozům. Pozitivní sentiment v září ovšem naznačuje, že zpomalení růstu HDP ve třetím čtvrtletí nemusí být tak výrazné, jak naznačují čísla za červenec a srpen.

Komentář Jaromíra Šindela, hlavního ekonoma ČBA: Výraznější zpomalení zářijového růstu spotřebitelských cen na 2,3 % meziročně odráží pokles většiny komponent spotřebitelského koše. Pro ČNB přináší tři zprávy, které ponechají komunikaci ČNB pravděpodobně beze změny, tedy otevřenou pro všechny možnosti vývoje úrokových sazeb.

Komentář Jaromíra Šindela, hlavního ekonoma ČBA: Oživení disponibilního příjmu ve druhém čtvrtletí stále tlumila fiskální politika, takže zůstalo slabší v porovnání s nárůstem mezd a cen nemovitostí. Přesto domácnosti dokázaly navýšit jak spotřebu, tak i své úspory.

Komentář Jaromíra Šindela, hlavního ekonoma ČBA: Zářijový sentiment přináší vzpruhu po slabších měsíčních datech v červenci a tím i lepší vyhlídky pro růst HDP – hlavně díky maloobchodu a stavebnictví.

Komentář Jaromíra Šindela, hlavního ekonoma ČBA: Zatímco ČNB nepřekvapivě ponechala úrokové sazby beze změny s dvoutýdenní repo sazbou na 3,5 %, prohlášení bankovní rady ohledně nastavení měnové politiky však spíše překvapilo méně jestřábím tónem ponechávající otevřené všechny možnosti budoucího nastavení měnové politiky.

Komentář Jaromíra Šindela, hlavního ekonoma ČBA: Vyšší, než očekávaný, růst mezd bude na zářijovém setkání bankovní rady ČNB hlavním, ale ne jediným důvodem pro ponechání úrokové sazby na 3,5 % a zesílení jestřábího tónu v komunikaci. Ta sice může indikovat další pohyb úrokové sazby vzhůru, ale spíše v nespecifikovaném vzdálenějším horizontu. Silnější koruna či zpřísnění měnové politiky skrze delší konec výnosové křivky asi ČNB k holubičímu smýšlení nenavedou.

Ekonomický komentář Jaromíra Šindela, hlavního ekonoma ČBA: Růst CPI v srpnu zpomalil na 2,5 % meziročně, ale jádrová inflace mírně zrychlila k 2,8 % v souladu s predikcí ČNB. Segment jádrových cen služeb po vyloučení imputovaného nájemného v srpnu meziměsíčně zrychlil, ale jeho tříměsíční průměr zůstává výrazně pod dynamikou z prvního pololetí letošního roku.

Ekonomický komentář Jaromíra Šindela, hlavního ekonoma ČBA: Ekonomika se sice ve druhém čtvrtletí nadechla k půlprocentnímu růstu, ale červencová čísla spíše zklamala a naznačují ochlazení. Ovšem česká ekonomika generuje proinflační rizika, což omezuje manévrovací prostor ČNB, která pravděpodobně setrvá na tezi terminální úrokové sazby ČNB na 3,5 %. Srpnová registrovaná nezaměstnanost potvrdila horší trend, který ovšem ostatní údaje nepotvrzují.

Komentář Miroslava Zámečníka, hlavního poradce České bankovní asociace

Ekonomický komentář Jaromíra Šindela, hlavního ekonoma ČBA

Ekonomický komentář Jaromíra Šindela, hlavního ekonoma ČBA (upraveno o publikované údaje o jádrové inflaci z ČNB a o data o registrované nezaměstnanosti, 18:00 8. srpna)

Ekonomický komentář Jaromíra Šindela, hlavního ekonoma ČBA

Ekonomický komentář Jaromíra Šindela, hlavního ekonoma ČBA

Ekonomický komentář Jaromíra Šindela, hlavního ekonoma ČBA

Ekonomický komentář Jaromíra Šindela, hlavního ekonoma ČBA

Ekonomický komentář Jaromíra Šindela, hlavního ekonoma ČBA

Ekonomický komentář Jaromíra Šindela, hlavního ekonoma ČBA

Ekonomický komentář Jaromíra Šindela, hlavního ekonoma ČBA

Ekonomický komentář Jaromíra Šindela, hlavního ekonoma ČBA

Ekonomický komentář Jaromíra Šindela, hlavního ekonoma ČBA

Ekonomický komentář Jaromíra Šindela, hlavního ekonoma ČBA

Ekonomický komentář Jaromíra Šindela, hlavního ekonoma ČBA

Ekonomický komentář Jaromíra Šindela, hlavního ekonoma ČBA

Ekonomický komentář Jaromíra Šindela, hlavního ekonoma ČBA

Ekonomický komentář Jaromíra Šindela, hlavního ekonoma ČBA

Ekonomický komentář Jaromíra Šindela, hlavního ekonoma ČBA

Ekonomický komentář Jaromíra Šindela, hlavního ekonoma ČBA

Ekonomický komentář Jaromíra Šindela, hlavního ekonoma ČBA

Ekonomický komentář Jaromíra Šindela, hlavního ekonoma ČBA

Ekonomický komentář Jaromíra Šindela, hlavního ekonoma ČBA

Ekonomický komentář Jaromíra Šindela, hlavního ekonoma ČBA

Ekonomický komentář Jaromíra Šindela, hlavního ekonoma ČBA

Ekonomický komentář Jaromíra Šindela, hlavního ekonoma ČBA

Ekonomický komentář Jaromíra Šindela, hlavního ekonoma ČBA

Ekonomický komentář Jaromíra Šindela, hlavního ekonoma ČBA

Ekonomický komentář Jaromíra Šindela, hlavního ekonoma ČBA

Ekonomický komentář Jaromíra Šindela, hlavního ekonoma ČBA

Ekonomický komentář Jaromíra Šindela, hlavního ekonoma ČBA

Ekonomický komentář Jaromíra Šindela, hlavního ekonoma ČBA

Ekonomický komentář Jaromíra Šindela, hlavního ekonoma ČBA

Bankovní rada ČNB ponechala v březnu úrokové sazby beze změny.

Ekonomický komentář Jaromíra Šindela, hlavního ekonoma ČBA

Ekonomický komentář Jaromíra Šindela, hlavního ekonoma ČBA

Ekonomický komentář Jaromíra Šindela, hlavního ekonoma ČBA

Ekonomický komentář Jaromíra Šindela, hlavního ekonoma ČBA

Ekonomický komentář Jaromíra Šindela, hlavního ekonoma ČBA

Ekonomický komentář Jaromíra Šindela, hlavního ekonoma ČBA

Ekonomický komentář Jaromíra Šindela, hlavního ekonoma ČBA

Ekonomický komentář Jaromíra Šindela, hlavního ekonoma ČBA

Ekonomický komentář Jaromíra Šindela, hlavního ekonoma ČBA

Ekonomický komentář Jaromír Šindela, hlavního ekonoma ČBA

Ekonomický komentář Jakuba Seidlera, hlavního ekonoma ČBA

Ekonomický komentář Jakuba Seidlera, hlavního ekonoma ČBA

Ekonomický komentář Jakuba Seidlera, hlavního ekonoma ČBA

Ekonomický komentář Jakuba Seidlera, hlavního ekonoma ČBA

Ekonomický komentář Jakuba Seidlera, hlavního ekonoma ČBA

Ekonomický komentář Jakuba Seidlera, hlavního ekonoma ČBA

Ekonomický komentář Jakuba Seidlera, hlavního ekonoma ČBA

Ekonomický komentář Jakuba Seidlera, hlavního ekonoma ČBA

Ekonomický komentář Jakuba Seidlera, hlavního ekonoma ČBA

Ekonomický komentář Jakuba Seidlera, hlavního ekonoma ČBA

Ekonomický komentář Jakuba Seidlera, hlavního ekonoma ČBA

Ekonomický komentář Jakuba Seidlera, hlavního ekonoma ČBA

Ekonomický komentář Jakuba Seidlera, hlavního ekonoma ČBA

Ekonomický komentář Jakuba Seidlera, hlavního ekonoma ČBA

Ekonomický komentář Jakuba Seidlera, hlavního ekonoma ČBA

Ekonomický komentář Jakuba Seidlera, hlavního ekonoma ČBA

Ekonomický komentář Jakuba Seidlera, hlavního ekonoma ČBA

Ekonomický komentář Jakuba Seidlera, hlavního ekonoma ČBA

Ekonomický komentář Jakuba Seidlera, hlavního ekonoma ČBA

Ekonomický komentář Jakuba Seidlera, hlavního ekonoma ČBA

Rozhovor s Jakubem Seidlerem, hlavním ekonomem ČBA

Ekonomický komentář Jakuba Seidlera, hlavního ekonoma ČBA

Ekonomický komentář Jakuba Seidlera, hlavního ekonoma ČBA

Ekonomický komentář Jakuba Seidlera, hlavního ekonoma ČBA

Ekonomický komentář Jakuba Seidlera, hlavního ekonoma ČBA

Ekonomický komentář Jakuba Seidlera, hlavního ekonoma ČBA

Ekonomický komentář Jakuba Seidlera, hlavního ekonoma ČBA

Ekonomický komentář Jakuba Seidlera, hlavního ekonoma ČBA

Ekonomický komentář Jakuba Seidlera, hlavního ekonoma ČBA

Ekonomický komentář Jakuba Seidlera, hlavního ekonoma ČBA

Ekonomický komentář Jakuba Seidlera, hlavního ekonoma ČBA

Ekonomický komentář Jakuba Seidlera, hlavního ekonoma ČBA

Ekonomický komentář Jakuba Seidlera, hlavního ekonoma ČBA

Ekonomický komentář Jakuba Seidlera, hlavního ekonoma ČBA

Rozhovor s Jakubem Seidlerem, hlavním ekonomem ČBA

Ekonomický komentář Jakuba Seidlera, hlavního ekonoma ČBA

Ekonomický komentář Jakuba Seidlera, hlavního ekonoma ČBA

Ekonomický komentář Jakuba Seidlera, hlavního ekonoma ČBA

Ekonomický komentář Jakuba Seidlera, hlavního ekonoma ČBA

Ekonomický komentář Jakuba Seidlera, hlavního ekonoma ČBA

Ekonomický komentář Jakuba Seidlera, hlavního ekonoma ČBA

Ekonomický komentář Jakuba Seidlera, hlavního ekonoma ČBA

Ekonomický komentář Jakuba Seidlera, hlavního ekonoma ČBA

Ekonomický komentář Jakuba Seidlera, hlavního ekonoma ČBA

Ekonomický komentář Jakuba Seidlera, hlavního ekonoma ČBA

Ekonomický komentář Jakuba Seidlera, hlavního ekonoma ČBA

Ekonomický komentář Jakuba Seidlera, hlavního ekonoma ČBA

Ekonomický komentář Jakuba Seidlera, hlavního ekonoma ČBA

Ekonomický komentář Jakuba Seidlera, hlavního ekonoma ČBA

Ekonomický komentář Jakuba Seidlera, hlavního ekonoma ČBA

Ekonomický komentář Jakuba Seidlera, hlavního ekonoma ČBA

Ekonomický komentář Jakuba Seidlera, hlavního ekonoma ČBA

Ekonomický komentář Jakuba Seidlera, hlavního ekonoma ČBA

Ekonomický komentář Jakuba Seidlera, hlavního ekonoma ČBA

Ekonomický komentář Jakuba Seidlera, hlavního ekonoma ČBA

Ekonomický komentář Jakuba Seidlera, hlavního ekonoma ČBA