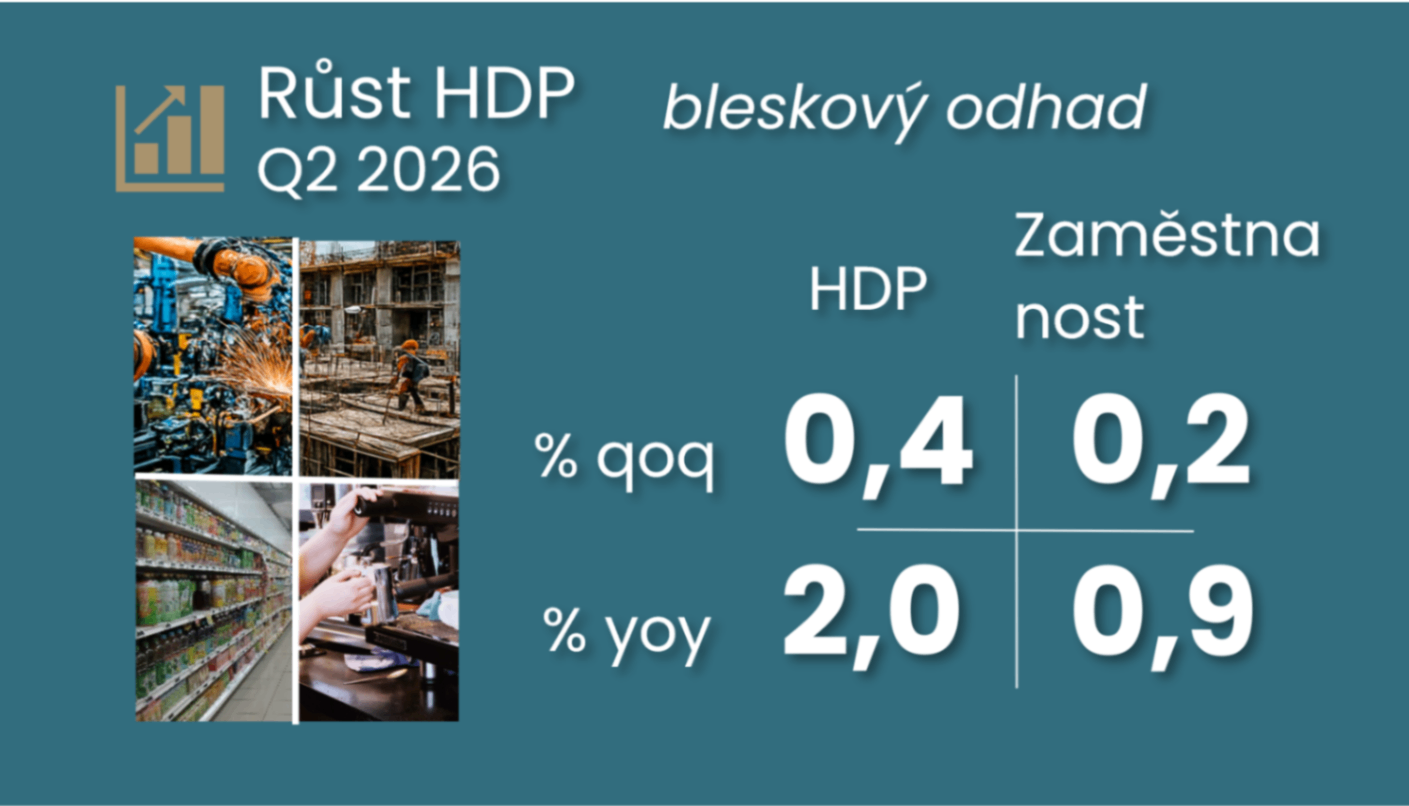

Mezičtvrtletní růst HDP ve druhém čtvrtletí 2026 zrychlil na 0,4% z předchozího 0,2% růstu. Toto tempo se nachází pod svým dlouhodobým průměrným růstem 0,67% z let 1998-2019 a je pod průměrným růstem 0,92% z předpandemického období 2015-2019. Úroveň HDP se tak ve druhém čtvrtletí 2026 nácházela 5,7 % nad předpandemickou úrovní v posledním čtvrtletí roku 2019. Průměrný mezičtvrtletní růst HDP v posledních čtyřech kvartálech dosáhl 0,5 %. V meziročním vyjádření HDP ve druhém čtvrtletí 2026 vzrostl o 2 % po předchozím 2,2% růstu. V předchozím roce 2025 stouplo české HDP o 2,7 % meziročně po 1,1 % v roce 2024.

Vývoj hrubého domácího produktu

ČBA Monitor

Kliknutím na název v legendě můžete časové řady skrýt nebo zobrazit.

Zdroj primárních dat

ČSÚ

Kategorie

Ekonomika

Frekvence dat

čtvrtletní

Poznámka

Data očištěná o vliv rozdílného počtu pracovních dní a sezónní vlivy.

Česká ekonomika ve druhém čtvrtletí zrychlila mezičtvrtletní růst na 0,4 % z předchozích 0,2 %. Výsledek odpovídal tempu celé eurozóny, ale opět zaostal za prognózou ČNB, což může ubrat z jejího jestřábího nastavení. Růst HDP v druhém čtvrtletí podpořily spotřeba domácností a zahraniční obchod, zatímco investiční aktivita ekonomiku brzdila. Prognóza ČBA pro druhé pololetí očekává jen mírné další zrychlení.

Jaromír Šindel

08. 06. 2026

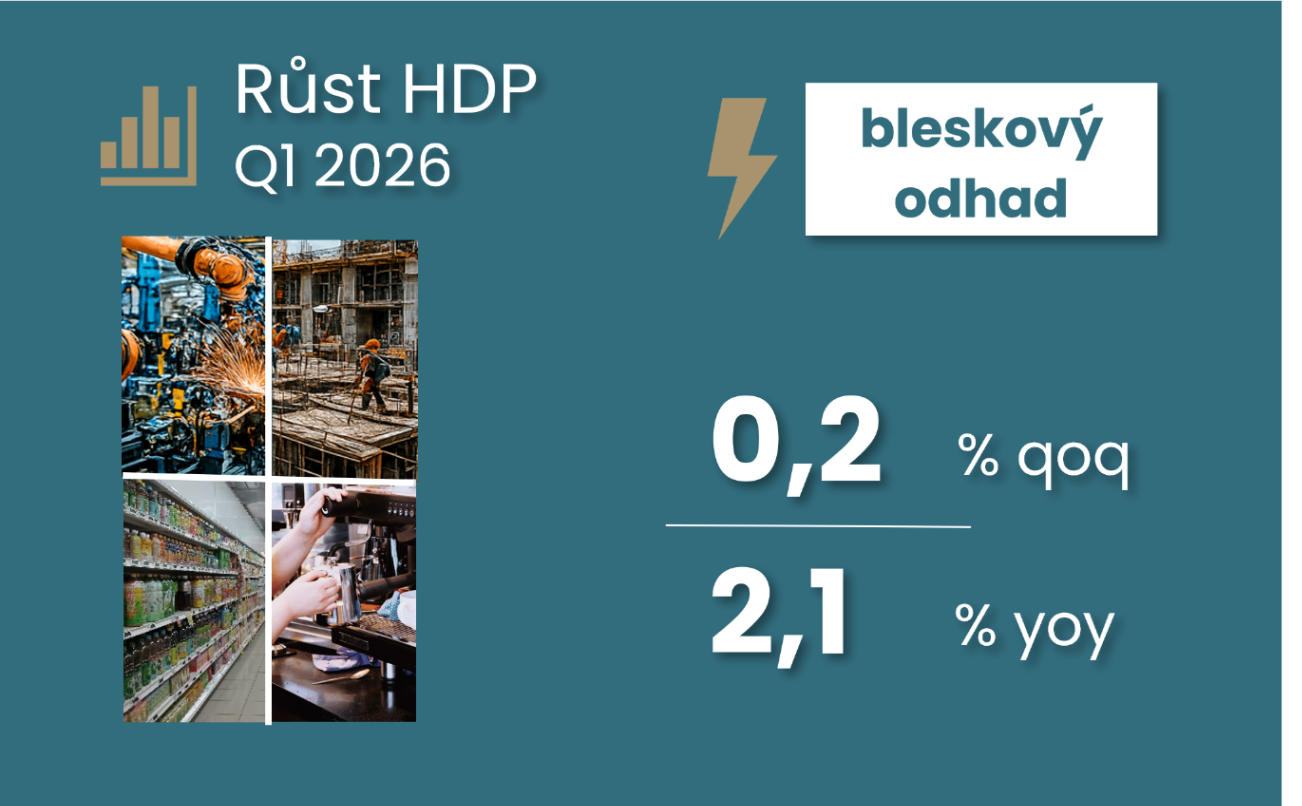

Dubnová měsíční čísla prozatím otevírají cestu k silnějšímu růstu HDP ve druhém čtvrtletí po jeho zpomalení v prvním čtvrtletí na 0,2 % mezikvartálně. Průmyslová dubnová čísla jsou díky dubnovému oživení o 1,8 % výše než průměr za první čtvrtletí. Stavebnictví se navzdory mírnému dubnovému poklesu drží na růstovém trendu, mimo jiné díky silnému počtu zahájených bytů, který se odtrhl od slabšího vývoje stavebních povolení. Navíc jeho sentiment nenaznačuje změnu trendu. Zahraniční obchod dosáhl nejnižšího přebytku pod 4 mld. Kč od konce energetické krize v roce 2022. To však odráží především vyšší dovozy mimo energetický segment, zatímco exportní aktivita i díky ICT vykázala solidní růst. Čisté exporty tak HDP pravděpodobně nepoženou, podobně jako v prvním čtvrtletí, kdy byl jejich slabší příspěvek kompenzován silnější investiční aktivitou.

Jaromír Šindel

29. 05. 2026

Česká ekonomika v prvním čtvrtletí vzrostla o 0,2 % mezikvartálně. Za slabším výsledkem stojí především technické faktory včetně negativního příspěvku čistého exportu a rozpočtového provizoria. Struktura růstu však zůstává příznivá díky pokračujícímu růstu spotřeby domácností, investic a exportů. Riziko pro oživení k letošnímu 2% růstu ekonomiky kromě íránské války představuje slabší průmysl a přetrvávající mzdové inflační tlaky s pomalejším růstem produktivity.

Jaromír Šindel

05. 05. 2026

Růst HDP v prvním čtvrtletí zpomalil pod 0,2 procenta mezičtvrtletně, což je negativní překvapení. Místo očekávané spotřeby domácností táhly ekonomiku hlavně investice, zatímco zahraniční obchod působil proti růstu. Slabší spotřeba ale může být jen dočasnou korekcí po silném závěru loňského roku. To samé platí i průmyslové výrobě a do prvního čtvrtletí se rovněž negativně promítlo dočasné rozpočtové provizorium vlády. Výhled významně ovlivní prohlubování krize dodávek surovin kvůli Íránskému konfliktu.

03. 03. 2026

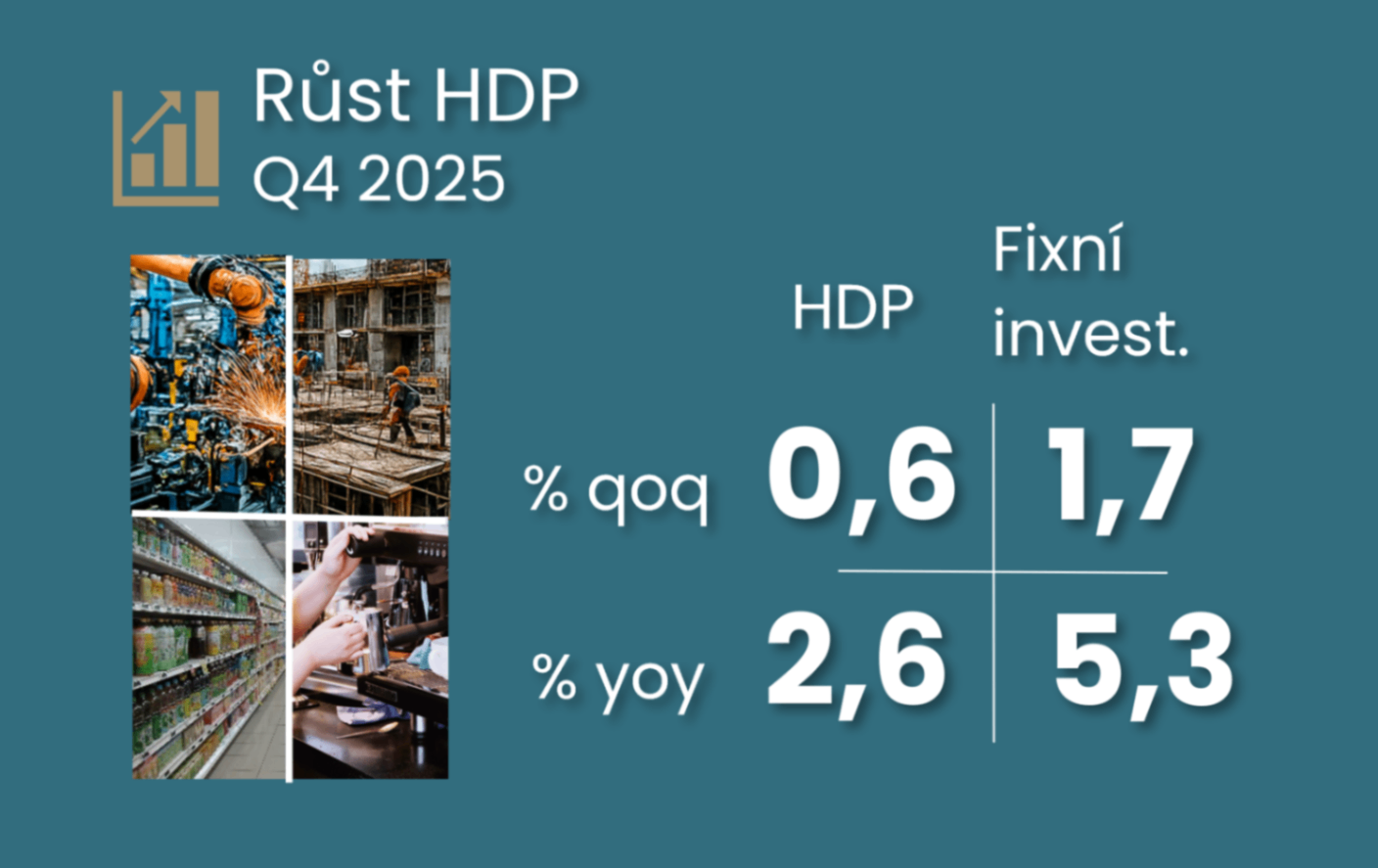

Komentář Jaromíra Šindela, hlavního ekonoma ČBA: Česká ekonomika uzavřela loňský rok silnějším růstem, než se původně čekalo. Letos by mohla 2,6 % meziroční růst zopakovat. Tahounem byla v závěru loňského roku spotřeba domácností podpořena silnějším růstem mezd, ale i silný růst zpracovatelského průmyslu. Vyšší mzdové náklady ovšem výrazně předběhly růst produktivity, a tak stále zvýšená jádrová inflace se zůstat ve fokusu centrální banky, což by mělo vyústit spíše ve stabilitu úrokové sazby ČNB na 3,5 %.

30. 01. 2026

Komentář Jaromíra Šindela, hlavního ekonoma ČBA: Růst ekonomiky v závěru loňského roku zpomalil, ovšem stále dosáhl solidního půlprocentního mezikvartálního růstu HDP. Struktura růstu se výrazně nemění – dominantní je spotřeba, což pravděpodobně neplatí o investicích. To je v souladu s posledními daty o sentimentu. Pozitivnějším náznakem je zlepšující se produktivita. Vyhlídka na letošní rok je zopakování loňského 2,5% růstu, a to díky lepšímu výhledu reálného mzdového růstu a změně ve fiskální politice. Naopak slabší zahraniční poptávka, i s ohledem na sentiment v průmyslu, bude asi překážkou silnějšímu růstu ekonomiky.

28. 11. 2025

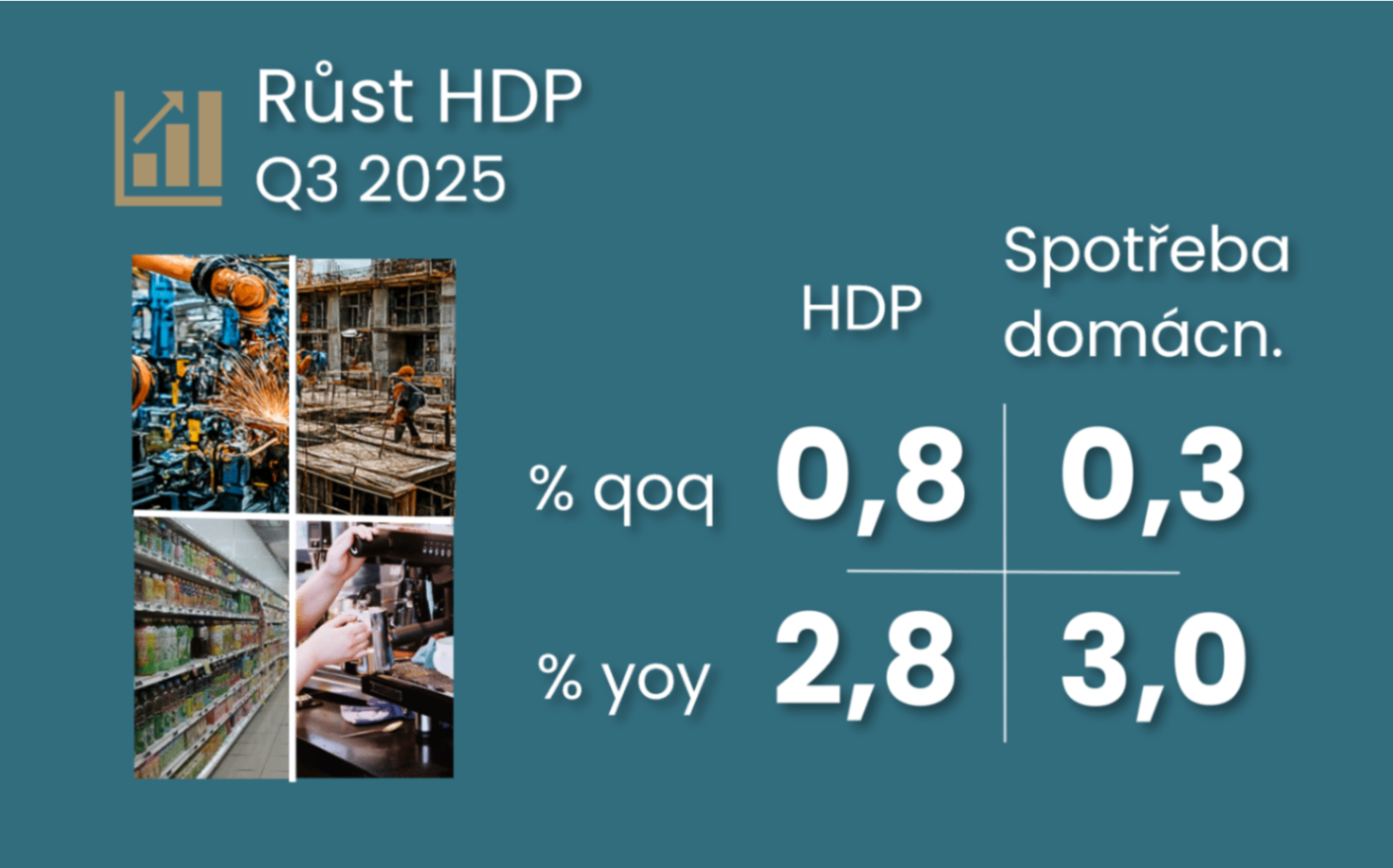

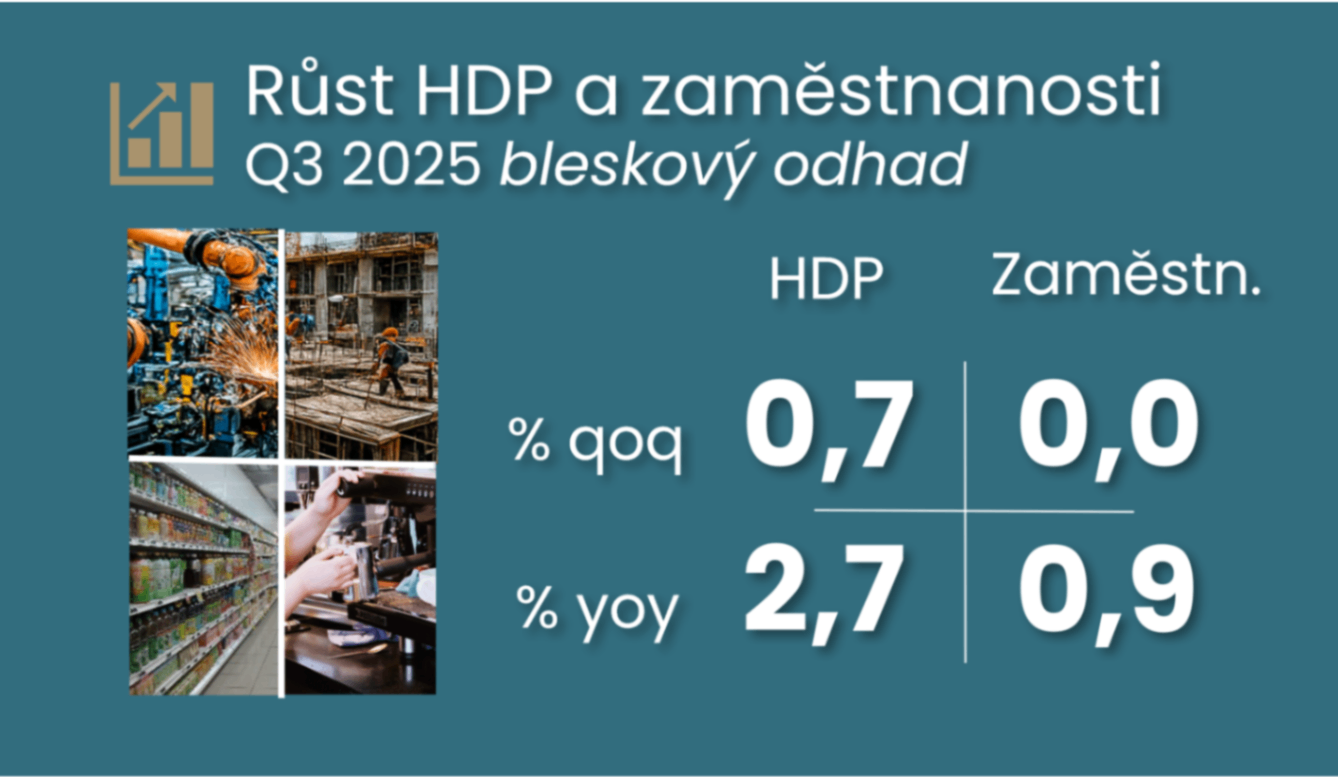

Komentář Jaromíra Šindela, hlavního ekonoma ČBA: Silnější mezikvartální růst HDP o 0,8 % ve třetím čtvrtletí odráží především zahraniční obchod, zatímco příspěvek domácí poptávky již nebyl tak výrazný jako v předešlém čtvrtletí. Navíc dochází ke kontinuálnímu poklesu fixních investic po vyloučení stavebních, což podkopává budoucí potenciál ekonomiky a udržuje nízký růst produktivity a podhoubí pro proinflační růst jednotkových mzdových nákladů (viz pět klíčových bodů níže).

30. 10. 2025

Komentář Jaromíra Šindela, hlavního ekonoma ČBA: Návrat k silnějšímu růstu ekonomiky o 0,7 % mezikvartálně ve třetím čtvrtletí překvapil a potvrdil tak náznaky ze silnější zářijové důvěry. Zároveň stagnující zaměstnanost přidala vítaný návrat k silnější produktivitě, což může částečně tlumit jestřábí impuls silnějšího HDP pro ČNB. Ta s největší pravděpodobností ponechá úrokové sazby beze změny na 3,5 %, a to nejen na listopadovém zasedání, ale podrobnosti HDP mohou později v listopadu udat zřetelnější tón do její komunikace.

24. 10. 2025

Komentář Jaromíra Šindela, hlavního ekonoma ČBA: Silnější říjnový sentiment naznačuje pro závěr letošního roku návrat k silnějšímu růstu HDP po pravděpodobně mírně horším výsledku ve třetím čtvrtletí. Vyšší cenová očekávání mohou oddálit návrat jádrové inflace k cíli.

01. 10. 2025

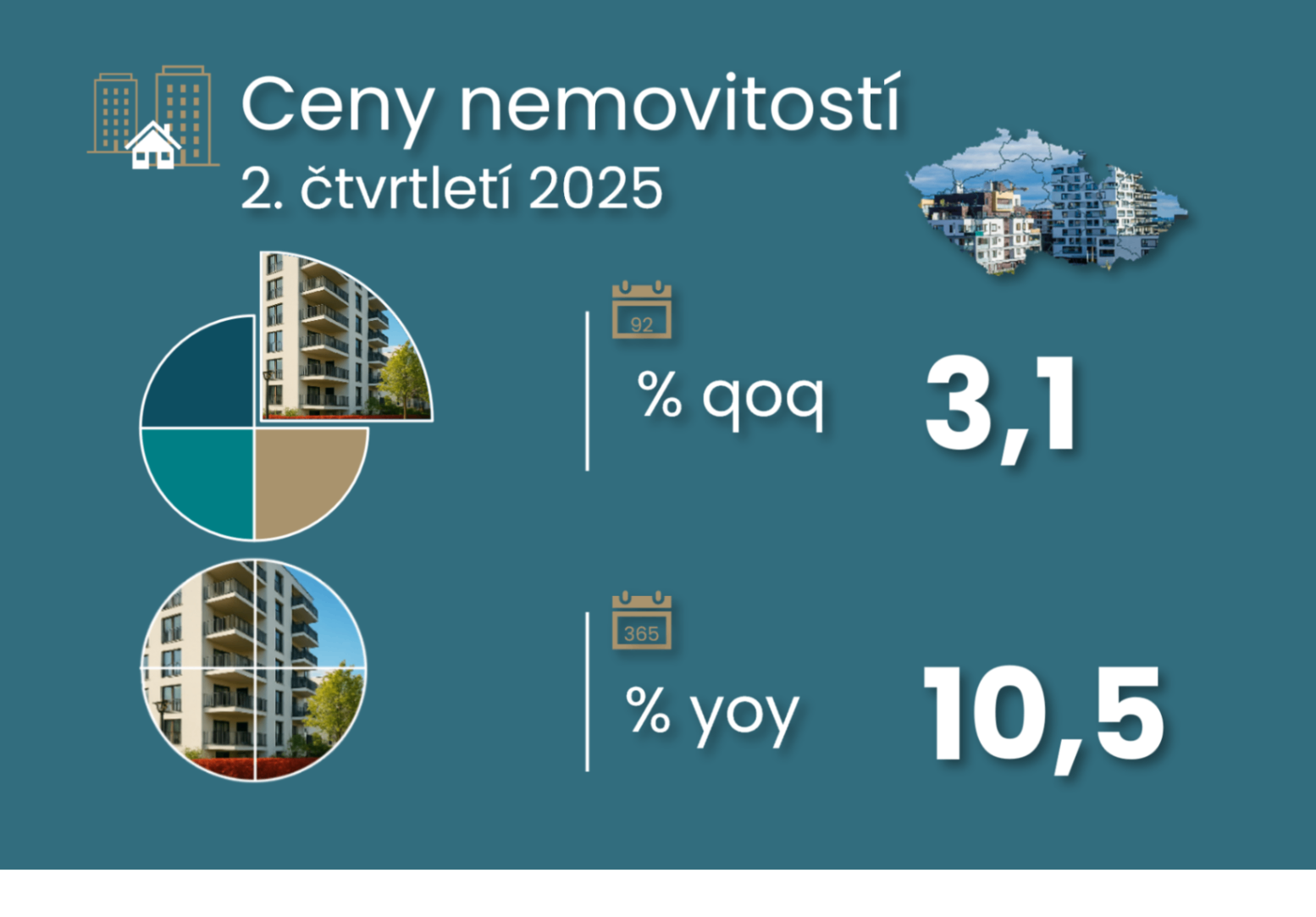

Komentář Jaromíra Šindela, hlavního ekonoma ČBA: Oživení disponibilního příjmu ve druhém čtvrtletí stále tlumila fiskální politika, takže zůstalo slabší v porovnání s nárůstem mezd a cen nemovitostí. Přesto domácnosti dokázaly navýšit jak spotřebu, tak i své úspory.

08. 09. 2025

Ekonomický komentář Jaromíra Šindela, hlavního ekonoma ČBA: Ekonomika se sice ve druhém čtvrtletí nadechla k půlprocentnímu růstu, ale červencová čísla spíše zklamala a naznačují ochlazení. Ovšem česká ekonomika generuje proinflační rizika, což omezuje manévrovací prostor ČNB, která pravděpodobně setrvá na tezi terminální úrokové sazby ČNB na 3,5 %. Srpnová registrovaná nezaměstnanost potvrdila horší trend, který ovšem ostatní údaje nepotvrzují.

06. 08. 2025

Ekonomický komentář Jaromíra Šindela, hlavního ekonoma ČBA

30. 07. 2025

Ekonomický komentář Jaromíra Šindela, hlavního ekonoma ČBA

27. 06. 2025

Ekonomický komentář Jaromíra Šindela, hlavního ekonoma ČBA

11. 06. 2025

Ekonomický komentář Jaromíra Šindela, hlavního ekonoma ČBA

05. 06. 2025

Ekonomický komentář Jaromíra Šindela, hlavního ekonoma ČBA

30. 05. 2025

Ekonomický komentář Jaromíra Šindela, hlavního ekonoma ČBA

26. 05. 2025

Ekonomický komentář Jaromíra Šindela, hlavního ekonoma ČBA

30. 04. 2025

Ekonomický komentář Jaromíra Šindela, hlavního ekonoma ČBA

25. 04. 2025

Ekonomický komentář Jaromíra Šindela, hlavního ekonoma ČBA

30. 08. 2024

Ekonomický komentář Jakuba Seidlera, hlavního ekonoma ČBA

30. 07. 2024

Ekonomický komentář Jakuba Seidlera, hlavního ekonoma ČBA

30. 04. 2024

Ekonomický komentář Jakuba Seidlera, hlavního ekonoma ČBA

30. 01. 2024

Ekonomický komentář Jakuba Seidlera, hlavního ekonoma ČBA

01. 12. 2023

Ekonomický komentář Jakuba Seidlera, hlavního ekonoma ČBA

31. 07. 2023

Ekonomický komentář Jakuba Seidlera, hlavního ekonoma ČBA