Úspory domácností zůstávají vysoko a ceny nemovitostí dál rostou a nepatrné úleva ČNB ze silnější produktivity

Míra úspor českých domácností zůstala na počátku letošního roku na 20 %. Je tak nepatrně nad průměrnými loňskými 19,6 % a tedy stále poblíž 19,3 % během covidu. Výrazně tak překonává předcovidový průměr s 11,9 %. Fiskální politika se stala pro disponibilní důchod, který byl v posledních kvartálech tažen silným růstem mezd, méně restriktivní (viz druhý a třetí graf níže v sekci Míra úspor a příjmy domácností). Česká míra úspor domácností zůstává vysoká i v mezinárodním srovnání, zvláště v porovnání s Polskem a Slovenskem.

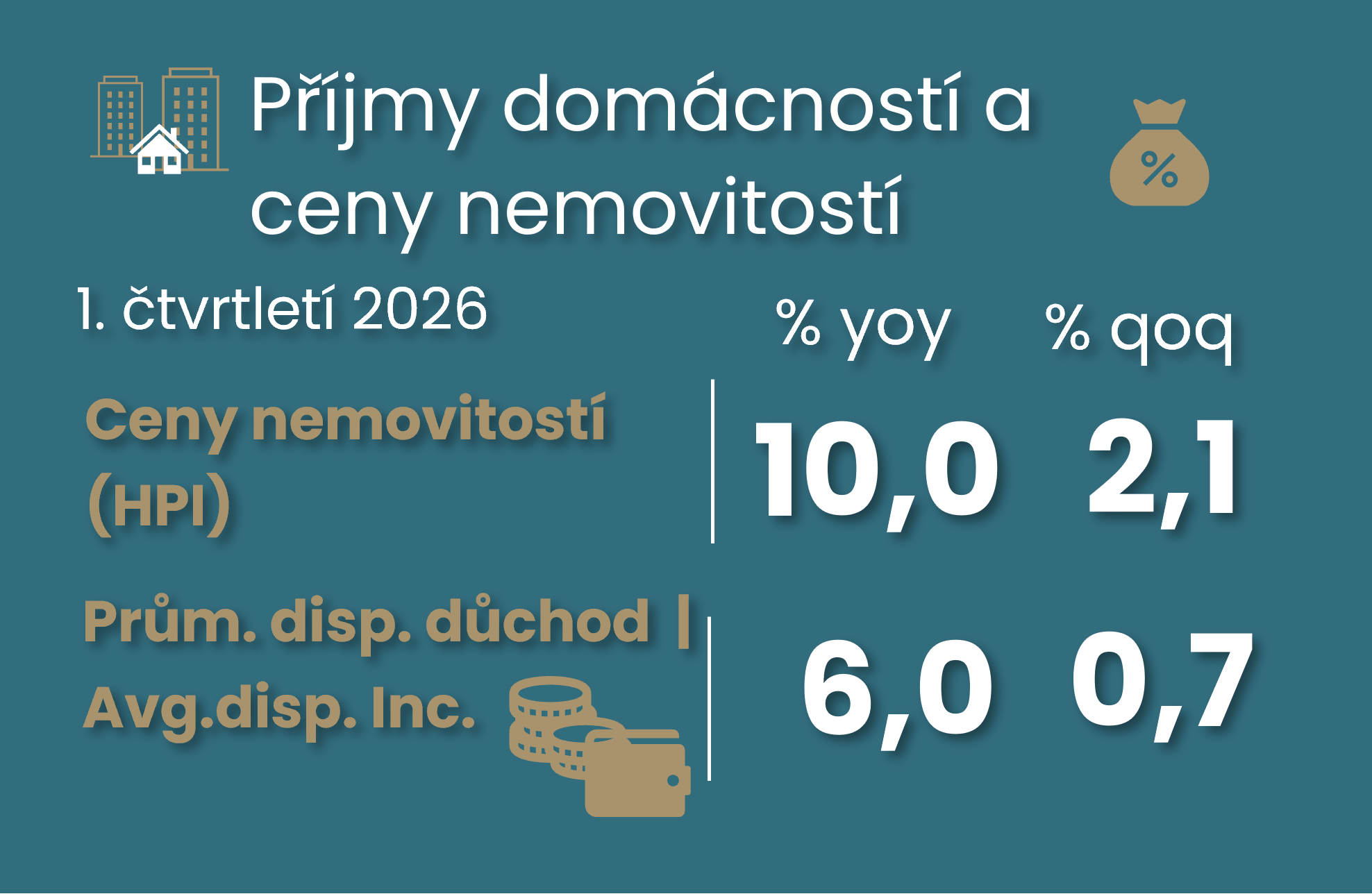

Ceny nemovitostí (včetně pozemků, tzv. HPI index) pokračovaly se silným 2,1% mezikvartálním růstem i na počátku letošního roku. I když vykázaly kvartální pomalejší tempo než průměrné 2,5 % v loňském roce, tak opět překonaly růst disponibilního důchodu, který se vrátil ke slabšímu 0,7% mezikvartálnímu růstu. Podle segmentů (tedy nové a starší nemovitosti) data o cenách nemovitostí příliš nepřekvapila.

Meziroční růst cen nemovitostí se tak drží okolo 10 %, ale kvartální dynamika může naznačovat zpomalení k 8 % na ročním horizontu, a to právě i s ohledem na pomalejší růst disponibilního důchodu, přísnější kritéria ČNB pro tzv. investiční hypotéky, ale i kvůli vyšším hypotečním úrokový sazbám v důsledku přísnější úrokové politiky ČNB a přetrvávajícím inflačním tlakům. Nabídková strana s ohledem na vyšší ceny stavebních materiálů, slabé oživení stavebních povolení a nedostatku pracovní síly, ale bude toto cenové zpomalení limitovat, i když počty zahájených staveb mě letos překvapily (viz graf č. 7 zde).

Revize růstu HDP přinesla mírnější růst spotřeby domácností a opakuje se vychýlení dat o zaměstnanosti. Růst HDP v prvním čtvrtletí zpomalil k 0,2 % mezikvartálně a 2,2 % meziročně. Toto číslo zůstalo na první pohled beze změny v porovnání s daty z konce května.

Za neměnnými čísly růstu HDP se ovšem skrývá mírně slabší spotřeba domácností a mírně negativní revize u stále silné dynamiky zahraničního obchodu, zatímco vláda a fixní investice jsou mírně silnější a to platí i pro přidanou hodnotu v průmyslu. V detailu zde:

1) nepatrně slabší spotřeba domácností (o 0,4 p.b. v porovnání s původní hodnotou), ale její meziroční dynamika zůstala v prvním čtvrtletí solidní na 3,3 % meziročně. Její mezikvartální dynamika zpomalila k 0,3 % z 1,2 % v loňském závěru, ale to bych přisuzoval spíše narovnání nových čísel na roční čísla za rok 2025, kdy průměrný mezikvartální růst spotřeby domácností činil 0,8 %.

2) to je kompenzováno mírně vyšší úrovní spotřeby vlády (+0,2 p.b.), i když ta v posledních dvou kvartálech spíše stagnuje a meziročně tak v Q1-2026 zpomalila na 1,4 %.

3) zatímco úroveň fixních investic zůstala na začátku letošního roku neměnná, jejich úroveň v loňském roce byla silnější a ponechala si 6% meziroční růst

4) mírně nižší úroveň vývozů a dovozů (-0,7 a -0,9 p.b.), ale to nic nemění na jejich stále silném meziročním růstu o 5,3 %, respektive 7,9 % v prvním čtvrtletí.

A co produktivita na hodinu? Již neplatí její původní setrvalá stagnace v 1-2% mezeře vůči předcovidovému období, ale první letošní kvartál opět slabší. ČSÚ revidoval výkon přidané hodnoty v průmyslu o téměř 2 p.b. nahoru a v jeho zpracovatelské části dokonce o 3,6 %, přičemž velká část této revize se opírá o zlepšení již během roku 2024. Nicméně stále platí, že přidaná hodnota v průmyslu v prvním čtvrtletí poklesla o 0,7 % mezikvartálně. Podobné zlepšení o 1,4 p.b. v úrovni přidané hodnoty je patrné i ve finančnictví (silnější revize proběhla již v roce 2025). Naopak stavebnictví a a zemědělství vykázaly nižší úroveň přidané hodnoty.

Ovšem interpretace nových dat ČSÚ, tedy zvláště za první kvartál, je z mého pohledu podstatně ovlivněna narovnáním na nová roční čísla za rok 2025 a další kvartál tak přinese asi i revizi příběhu za první čtvrtletí. Na to, tedy na nové detaily HDP publikované 28. srpna, si bude muset počkat i ČNB. Ta bude pravděpodobně čelit setrvale vyšší dynamice jádrové inflace, ale nižší ceny ropy a opětovně nižší růst polské inflace, pravděpodobně spojený s nižšími tlaky cen potravin, přinesou úlevu i české celkové spotřebitelské inflaci.

Ceny nemovitostí

První kvartál 2026 nepřinesl uzavírání nůžek mezi cenami nemovitostí a příjmy ...

... a to navzdory nebo i kvůli pouze mírnému zpomalení cen nemovitostí

... což platí zvláště v dlouhodobém pohledu

I když ceny na pořízení rostou stále pomaleji než ceny nemovitostí, tak jejich zrychlení k 1,5 % mezičtvrtletně představuje limit pro výraznější zpomalení růstu cen nemovitostí

Ceny nemovitostí včetně pozemků rostly pomaleji zvláště u starších nemovitostí (pravděpodobně kvůli nižšímu skoku u cen pozemků)

Přehled cen nemovitostí od ČSÚ - větší detail na ČBA Monitoru

Míra úspor a příjmy domácností

Míra úspor českých domácností zůstala na počátku letošního roku na 20 %

Česká míra úspor domácnosti zůstává vysoká i v mezinárodním srovnání, zvláště v porovnání s Polskem a Slovenskem

Disponibilní důchod je v posledních kvartálech tažen silným růstem mezd

Fiskální politika se stala pro disponibilní důchod méně restriktivní ...

... což plně neplatí pro naturální sociální transfery, tedy individuální služby poskytnuté vládním sektorem domácnostem

Vyšší úroková sazba ČNB přispěje i ke stabilizaci příjmu domácností z majetku

Revize HDP

Růst HDP se opírá o solidní spotřebu, silné fixní investice a exporty, ale silná domácí poptávky také přitahuje silnější dovozy

Revize s pomalejším růstem mezd, silnější přidanou hodnotou a produktivitou přinesl mírnější růst jednotkových mzdových nákladů, ale ale stále silný na holubičí zvrat v ČNB

Produktivita na hodinu posílila zvláště v roce 2025, ale první kvartál přinesl opětovný pokles (uvidíme, zda čísla za druhé čtvrtletí tento obrázek změní)

Ten příběh o mírnějších jednotkových nákladech ovšem nemění příběh o vyšší cenách jádrových služeb v CPI

Růst jednotkových mzdových nákladů ve službách není pouze o realitním trhu, ale také o profesních službách, zatímco finance a ICT tyto tlaky tlumí

Mzdové oživení je patrné (krom veřejných služeb) napříč ekonomikou ...

... což ovšem neplatí pro produktivitu práce

Růst produktivity musí zesílit, aby změnil dlouhodobé trendy

Všechny výdajové složky HDP jsou na předcovidovým průměrem