Komentář ČBA

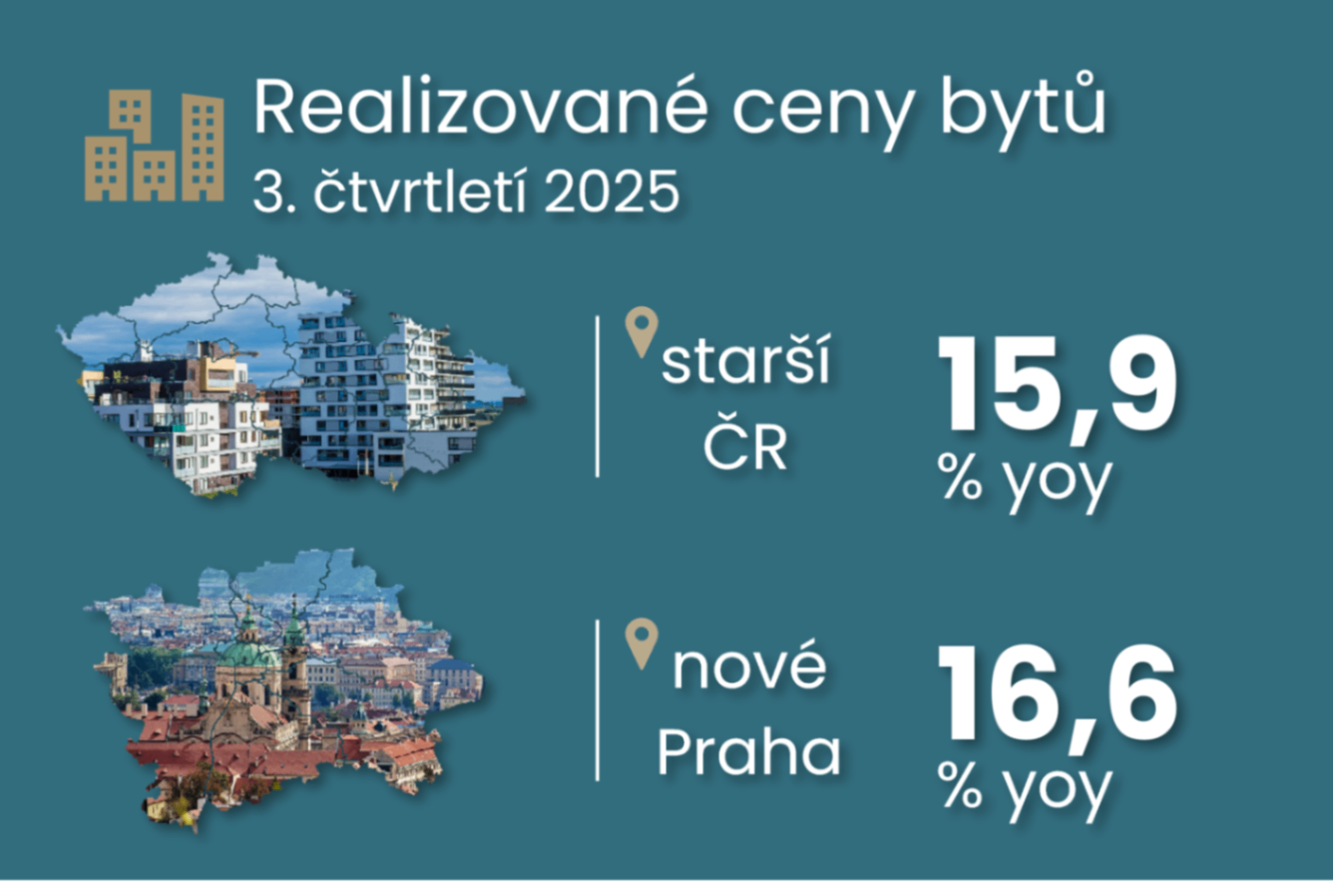

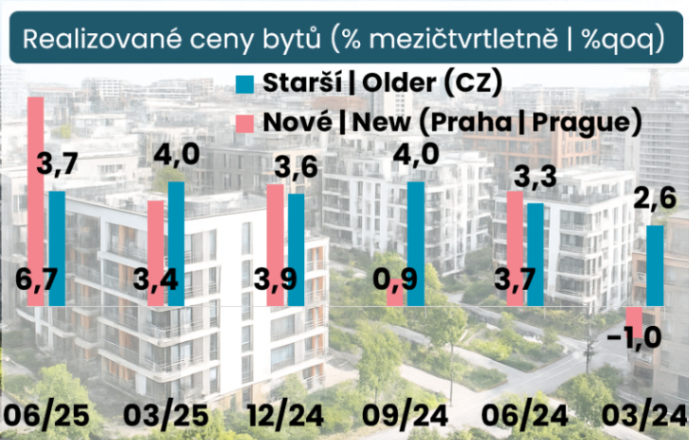

Podle dat ČSÚ vzrostly v prvním čtvrtletí 2026 realizované ceny starších bytů v ČR mezikvartálně o 2,7 % po předchozím 3,7% nárůstu. Tempo růstu se tak nacházelo poblíž svého průměrného čtvrtletního růstu 3 % zaznamenaného od konce roku 2019. V regionech byla zaznamenána tato dynamika: v Praze 1,5 % po 3,8 % vs. průměrných 2,4 %; mimo Prahu 3,1 % po 3,7 % vs. průměrných 3,1 %.

V ČR pak ceny starších bytů stouply o 14,5 % meziročně a dosahují 2,1násobku ve srovnání s předpandemickým ve čtvrtém čtvrtletím 2019 a 3,7násobku ve srovnání s koncem roku 2013. Tyto poměry v Praze dosáhly 1,8 a 2,9 a ve zbytku republiky 2,2 a 3,9 násobky.

V uplynulém roce 2025 došlo v ČR k průměrné změně realizovaných cen starších bytů o 16 % meziročně (po 7,8 % v předchozím roce), z čehož v Praze o 14,1 % (po 8,4 %) a ve zbytku republiky o 16,5 % (po 7,7 %).

Vývoj realizovaných cen starších bytů

(% yoy)

Zdroj primárních dat

ČSÚ, Flat ZoneKategorie

Ceny nemovitostíFrekvence dat

čtvrtletníPoznámka

Realizované ceny.V případě dat společnosti Flat Zone se jedná o transakční ceny za přeprodeje bytů ve vztahu klient-klient v okamžiku zápisu do katastru nemovitostí. Dle metodiky Flat Zone do kategorie "starších bytů" patří přeprodeje bytů postavených před rokem 1995, zatímco byty postavené po roce 1995 spadají do kategorie "nových / zánovních bytů".

Metodika dat se tedy liší, což způsobuje rozdíly v dynamice a úrovni časových řad, zvláště v krátkodobém pohledu.