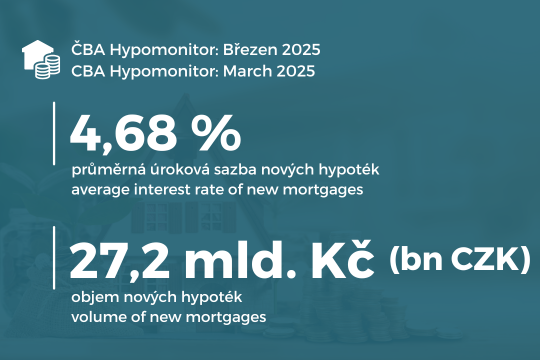

Komentář ČBA

ČBA odhaduje, že objem skutečně nově podepsaných či navýšených úvěrů (bez refinancování a refixací) korporátnímu sektoru a domácnostem dosáhl během druhého čtvrtletí 2026 přibližně 19,4 % kvartálního HDP, tedy více než 17,3 % HDP odhadnutých v prvním čtvrtletí 2026. Během prvního pololetí roku 2026 tak české banky (na straně nabídky) a podniky i domácnosti (na straně poptávky) pokračovaly v oživení úvěrového impulsu do ekonomiky. Prozatím to vypadá na jeho pokračující růstovou trajektorii k 18,3 % HDP, tedy o 3,2 procentního bodu nad impulsem 15,2 % HDP z roku 2025 a o 8,5 p.b. více než nedávné dno 9,9 % v roce 2024. Pro srovnání: předcovidový průměr v letech 2014–2019 činil 18 % HDP.

Meziroční oživení kreditního impulsu v roce 2026 (prozatím s daty do června) v rozsahu 3,2 procentního bodu odráží nové úvěry na bydlení (+1,1 p.b. na 5,3 % HDP; vs. 1,7 % HDP v roce 2023 a 3,8 % v předcovidovém období), dále meziroční růst nových podnikových úvěrů o 1,8 p.b. na 10,5 % HDP (vs. 6,4 % HDP v roce 2023 a 12,2% před covidem). Spotřební úvěry v letošní roce prozatím dosáhly na 2 % HDP, tedy meziročně více o 0,2 p.b. (vs. 1,4 % HDP v roce 2023 a 1,5 % před covidem).

Nové úvěry v ekonomice v detailu

mld. Kč

Zdroj primárních dat

ČNB ARADKategorie

Úvěry a vkladyFrekvence dat

měsíčníPoznámka

Jedná se o čísté nové úvěry, tzv. skutečně nové úvěry (bez refinancování a ostatních ujednání) včetně navýšení (i navýšení u refinancování a ostatních ujednání).Data v grafu jsou neočištěná o kalendářní a sezónní vlivy, ovšem komentář odráží odhad ČBA sezónně očištěných dat.

Nefinančním podnikům celkem = CZK + EUR úvěry.

Domácnostem celkem = na spotřebu, na bydlení, ostatní (vč. nebytových nemovitostí).

Příbuzné grafy

Nové úvěry v ekonomiceÚrokové sazby na nové úvěry