Komentář ČBA

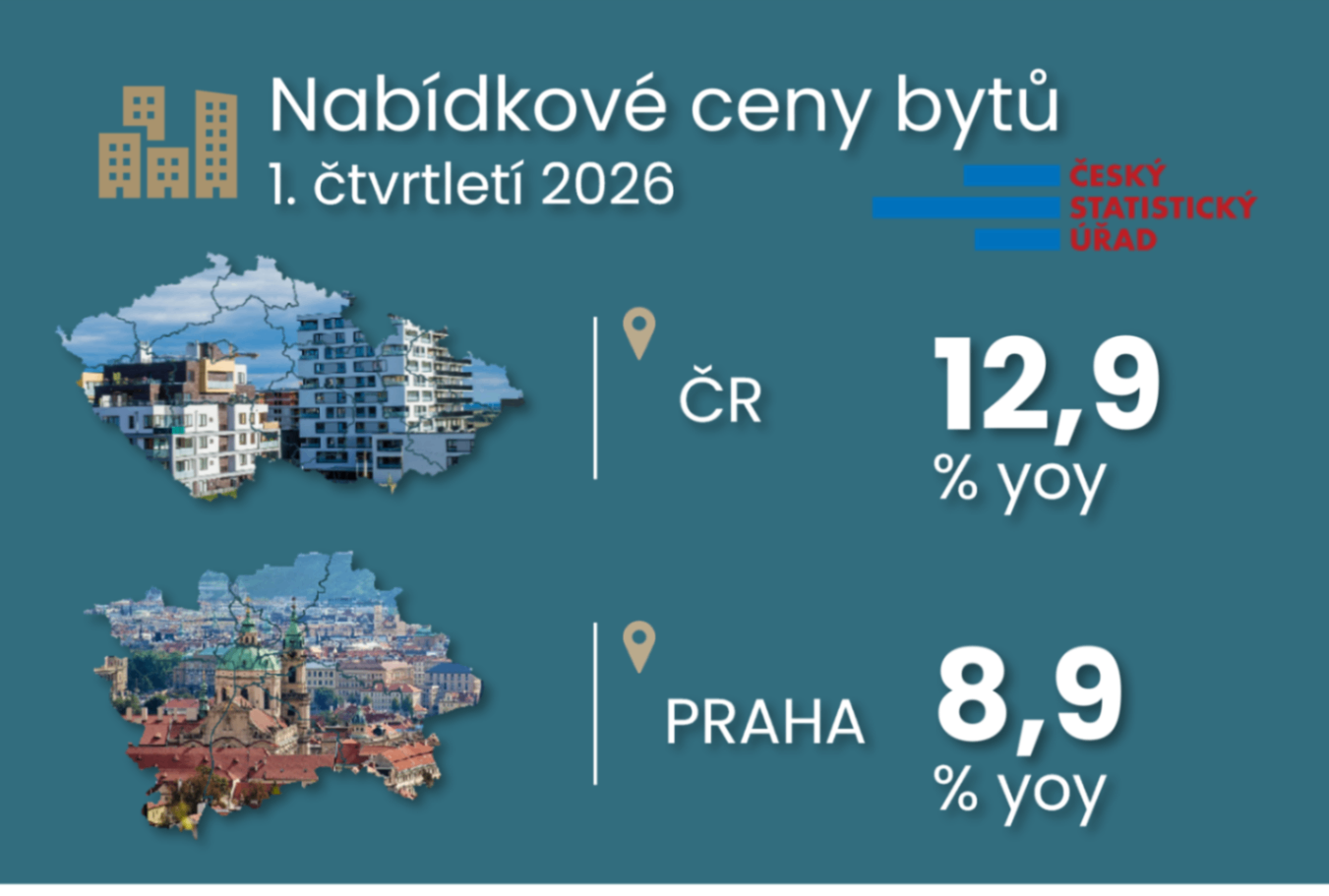

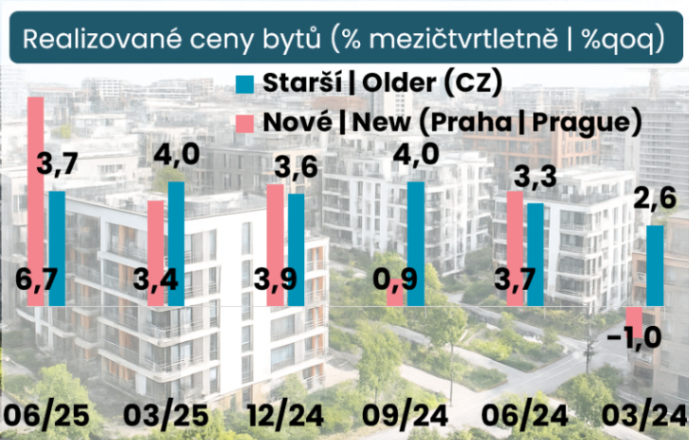

Podle dat ČSÚ stouply v prvním čtvrtletí 2026 nabídkové ceny nových a starších bytů v ČR o 2,7 % po 2,4% růstu v předchozím čtvrtletí.Jejich tempo se tak nacházelo poblíž průměrného čtvrtletního 2,4% růstu zaznamenaného od konce roku 2019. V Praze pak tyto ceny mezikvartálně vzrostly o 2,4 % po 2,2 %; vs. dlouhodobý průměr 2,1%.

Meziročně pak v ČR vzrostly v 1q/2026 o 12,9% a dosáhly tak 1,8násobku ve srovnání předpandemickým ve čtvrtém čtvrtletím 2019 a 2,9násobku v porovnání s koncem roku 2013. Tyto poměry v Praze dosáhly 1,7 a 2,8, zatímco ve zbytku republiky 2 a 3.

V uplynulém roce 2025 došlo v ČR k průměrné změně nabídkových cen nových a starších bytů o 16,8 % meziročně (po 5,1 % v předchozím roce), z čehož v Praze o 15,9 % (po 5,4 %).

Vývoj nabídkových cen nemovitostí

(% yoy)

Zdroj primárních dat

ČSÚKategorie

Ceny nemovitostíFrekvence dat

čtvrtletníPoznámka

Průměrné nabídkové ceny za nové a rekonstruované byty, staré byty.