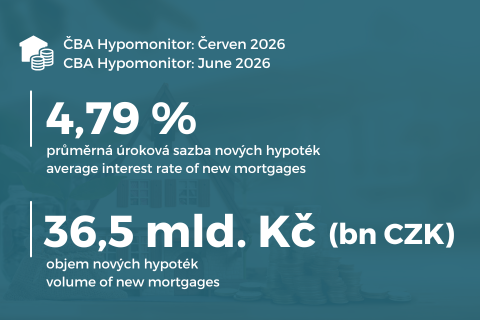

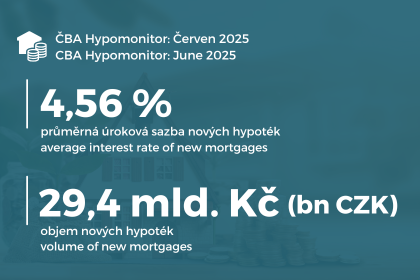

4,79

%

Aktuální hodnota pro nové hypotéky

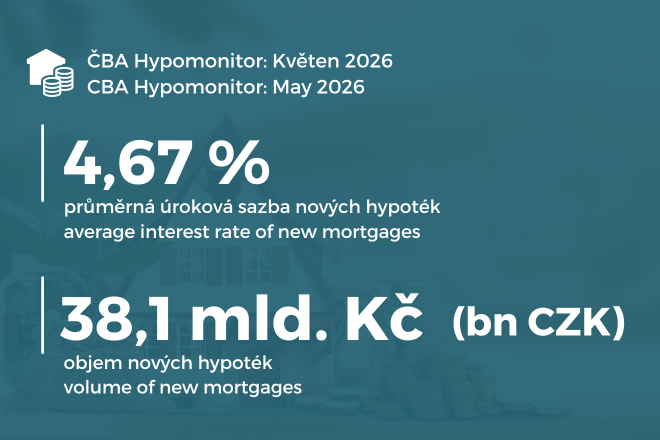

4,67

%

Hodnota minulého měsíce

Komentář ČBA

Průměrná realizovaná úroková sazba u nových hypoték v červnu dále vzrostla na 4,79 % z květnových 4,67 %. Její červnová úroveň je tak o 0,23 procentního bodu výše než 4,56% sazba před rokem, což zvyšuje ilustrativní průměrnou měsíční splátku nové hypotéky o 600 Kč, tedy přibližně o 0,6 % čistého příjmu žadatele. Pro srovnání průměrná hodnota hypoteční sazby v roce 2025 dosáhla 4,58 % v porovnání se sazbou 5,07 % v roce 2024. Historie Hypomonitoru od roku 2020 ukazuje její nejnižší dosaženou hodnotu na úrovni 1,95 % v lednu 2021 a její nejvyšší úroveň 5,98 % v prosinci 2022.

Průměrná úroková sazba nových hypoték

ČBA Monitor

Kliknutím na název v legendě můžete časové řady skrýt nebo zobrazit.

Zdroj primárních dat

ČBA Hypomonitor, ČNBKategorie

ČBA HypomonitorFrekvence dat

měsíčníPoznámka

V případě ČBA sazby se jedná o sjednanou úrokovou sazbu p.a.. V případě ČNB sazeb se jedná o sjednané sazby přepočtené na roční základ (tzv. anualizovaná AAR sazba).Podrobnější členění dat z ČBA Hypomonitoru je k dispozici v jeho měsíční datové příloze, viz: https://www.cbamonitor.cz/publicistika/soubory/cba-hypomonitor-data