ČNB zpřísňuje podmínky pro investiční hypotéky: 9% dopad nebo potřebná redistribuce poptávky?

Komentář Jaromíra Šindela, hlavního ekonoma ČBA: Centrální banka se, skrze přísnější požadavky ve formě doporučení u investičních hypoték, odhodlala k mírné snaze korigovat hypoteční poptávku na realitním trhu, který především kvůli nabídkové straně – viz propad stavebních povolení – zůstává cenově velmi napjatý.

ČNB od dubna příštího roku zavádí přísnější doporučení k investičním hypotékám, a to v podobě poměru hypotéky k ceně nemovitosti na 70 % a dluhu k ročnímu čistému příjmu žadatele na 7násobku. Potenciální dopad na trh může dle mechanický propočtu dosáhnout mezi 2,1-2,5 miliardami korun měsíčně či okolo 26-31 miliard ročně. Samozřejmě bude zajímavé sledovat možný efekt předzásobení, který ovšem ČNB od bank „neočekává“.

ČNB se tak odhodlala k částečnému zpřísnění podmínek na hypotečním trhu v segmentu, který není politicky citlivý, tedy nezpřísňuje podmínky plošně, včetně pořízení vlastního bydlení, které představuje cca 57 % nových hypoték (viz slide 5 prezentace ČNB). Tento segment bude dle plánu pravděpodobné nové vládní koalice v budoucnosti podpořen. A to například skrze státní zvýhodněnou půjčku na akontaci na pořízení bydlení (dle Hospodářské strategie ANO do 2027) a plánované státní podpoře hypoteční úrokové sazby pro mladé rodiny s dítětem do šesti let a pro vybrané klíčové profese (do 2028). Z tohoto úhlu pohledu lze vnímat rozhodnutí ČNB za vpředhledící.

Zatímco investiční hypotéky přesahující doporučené LTV a DTI poměry představují přibližně 9% podíl na nových hypotékách, podíl mladých žadatelů do 36 let s jednou vyživovanou osobou (což zahrnuje nejen děti do 18 let věku) ve druhém letošním čtvrtletí klesl na 15 % z dlouhodobého průměru 21 %. V souvislosti s tím je také důležité poznamenat postupný propad počtu nově narozených dětí až na 84 tisíc v roce 2024, tedy o 25 % méně než průměrných 113 tisíc z let 2016–2021, což snižuje možný dopad státní podpory na hypoteční a realitní trh.

Oznámené částečné zpřísnění makroprudenčních opatření není až tak výrazným překvapením s ohledem na předchozí netriviální diskusi nad nastavením makroprudenční politiky ČNB v předchozích kvartálech, a to kvůli sílícímu hypotečnímu trhu (viz říjnový Hypomonitor ČBA) a výraznému nárůstu cen nemovitostí (komentáře zde). Na druhou stranu to za překvapení považovat lze, jelikož ČNB si v podstatě našla skulinku ve vlastním paradigmatu nezavádět makroprudenční opatření na hypotečním trhu bez materiálního rizika pro finanční stabilitu.

Níže analyzuji přísnější doporučení k investičním hypotékám, ale i kosmetické změny u dalších makroprudenčních opatření ČNB v oblasti kapitálových požadavků.

Další zátěžový stresový test ČNB, který na tříletém horizontu vede k 20 % propadu HDP ve srovnání s očekávanou trajektorií, potvrzuje silnou kapitálovou pozici českého bankovního sektoru. Ten by si přesto udržel stále více než solidní kapitálovou přiměřenost na 17,4 %, tedy nad kapitálovými požadavky. Dodatečné riziko selhání pěti největších dlužníků bank by snížilo kapitálovou přiměřenost na 14,7 % či na 14,4 % pokud by koruna oslabila o 28 % na 31 za euro. Kapitálová přiměřenost bank dosáhla ve druhém letošním kvartálu 23,4 %.

Co jsou pro ČNB tzv. investiční hypotéky, tedy hypotéky k pořízení investiční obytné nemovitosti? Mezi ně spadá pořízení třetí a další nemovitosti či pokud při prokazování příjmů vstupuje do výpočtu očekávaný příjem z pronájmu dané nemovitosti (u této podmínky bude dopad na trh limitovat skutečnost, že do posuzování příjmů by měly vstupovat realizované příjmy, což v případě očekávaného pronájmu je asi nutno doložit smlouvou o budoucím nájmu).

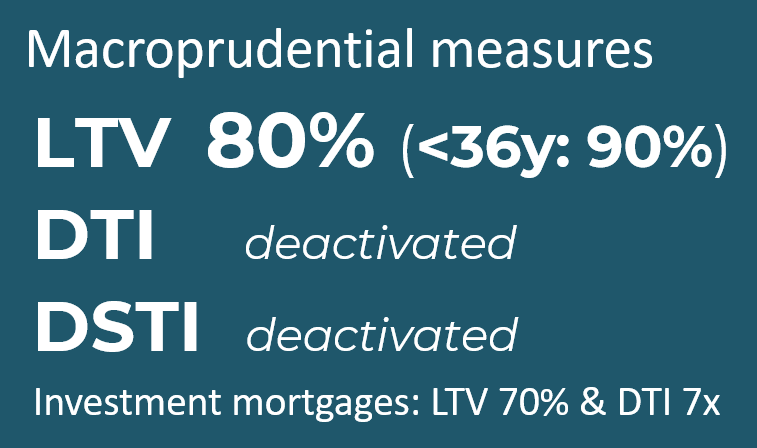

Přísnější doporučení? LTVmax 70 % a DTImax 7násobek. Podíl hypotéky vůči ceně nemovitosti, tedy podíl LTV by neměl od 1. dubna 2026 překračovat 70 % (ve srovnání s obecným 80% limitem či 90% pro žadatele mladší 36 let) a poměr dluhu k ročnímu příjmu (DTI) byl měl být nejvýše na 7násobku ve srovnání se současným doporučeným 8násobkem.

Potenciální dopad na trh? Mechanický výpočet naznačuje možný dopad mezi 2,1-2,5 miliardami korun měsíčně či okolo 26-31 miliard ročně. Takto definované investiční hypotéky, které nesplňují doporučené poměry, dle prezentace ČNB představovaly přibližně 9 % objemu nově poskytnutých hypoték, ale ČNB ve Shrnutí Zprávy o finanční stabilitě uvádí dopad okolo 7,5 %, což, odhaduji, reflektuje obvyklé 15 % překračování makro obezřetnostních doporučeních (jako například v případě 8násobku DTI ve Q2-2025).

- V posledních třech měsících bylo dle ČBA Hypomonitoru poskytnuto skutečně nových hypoték (bez refinancí) 28,7 mld. Kč měsíčně (po sezónním očištění) a letošní průměr za deset měsíců dosáhl 26 miliard (s. o.). Tedy plný dopad by mohl být 2,3 až 2,6 miliard korun měsíčně či okolo 2-2,2 miliardy při 15% překročení doporučení či přizpůsobení. Potenciální udržení nedávného anualizovaného momenta objemu nových hypoték implikuje pro příští rok 345 miliardový objem nových hypoték. Tedy při plném promítnutí 9% dopadu těchto opatření hovoříme spíše o 314 miliardovém objemu, tedy o 31 miliardovém dopadu nebo 26 miliardovém dopadu při 15% překročení doporučení či přizpůsobení (nebo v rozmezí 20-23 miliard za devět měsíců od dubna do prosince 2026).

Pro lepší odhad by bylo vhodné znát i další charakteristiky tzv. investičních hypoték – jejich počet, průměrnou výši, ale i počet žadatelů o investiční hypotéky (o novou hypotéku v průměru žádá 1,58 osoby) a jejich průměrný deklarovaný příjem. Navíc nové doporučení může u části žadatelů vést i k předkládání dodatečných příjmů, kterému se předtím vyhýbali kvůli nižší byrokracii.

Přičemž ze slov člena bankovní rady Jakuba Seidlera vyplývá, že nové doporučení jsou pro banky i očekávané mantinely již pro následující měsíce, jelikož neočekává, že banky využijí následující čtyři měsíce k maximálnímu poskytnutí investičních hypoték. Nýbrž následující čtyři měsíce by měly sloužit k dokončení v současnosti projednávaných úvěrů a k přizpůsobení se novým podmínkám.

Pro úplnost dodejme, že jeden člen bankovní rady hlasoval proti zpřísnění podmínek pro hypotéky na investiční nemovitosti (podrobnosti a důvody budou k dispozici v pondělí 15. prosince).

Ačkoliv doporučené DSTI 40 % je překračováno ve více než polovině případů nově poskytnutých hypoték, tak vyšší poměr DSTI se týká vysokopříjmových domácností, což dle ČNB nezvyšuje systémová rizika pro hypoteční trh, a tedy neopravňuje aktivovat plošná makro obezřetnostní opatření. ČNB se tak nevrátila k plošné reaktivaci limitů u poměrových ukazatelů DSTI a DTI, které postupně „vypnula“ během roku 2023.

Pramen: ČNB, ČBA

Pramen: ČNB, ČBA

Ostatní makroprudenční opatření v podobě kapitálových požadavků zůstávají v podstatě beze změny:

1) proticyklická kapitálová rezerva (CyCB) na 1,25 % (riziko zvýšení, pokud nedojde ke stabilizaci českého finančního cyklu; viz slide 14 v prezentaci ČNB; 9. prosince se dovíme, jak se vyvíjí odhady ztrát z pohledu ČNB, které stojí za nastavením CyCB – viz graf níže);

2) jedna banka vypadne z kapitálového požadavku O-SIIB, která se tak v příštím roce bude vztahovat k šesti systémově významným bankám (práh podílu 4,25 % na aktivech) v rozmezí 0,5 -2,5 % RWA (viz slide 22 v prezentaci ČNB)

3) rezerva na systémové riziko (SyRB) zůstává na 0,5 % (později uvidíme, zda ČNB diskutovala rezervu na sektorové systémové riziko sSyRB, která se dle ESRB aplikuje v 10 z 21 zemí v Evropě, které aplikují SyRB).