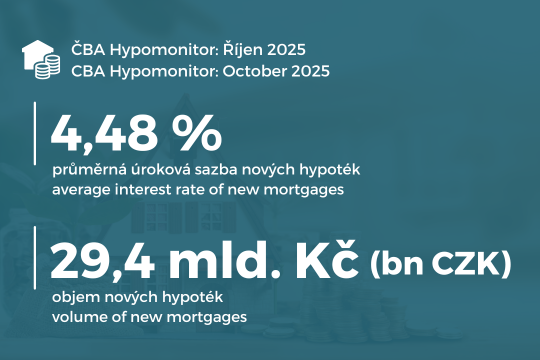

ČBA Hypomonitor: Stále silná říjnová aktivita s hypoteční sazbou pod 4,5 %

Tabulka č. 1: Shrnutí objemu poskytnutých hypoték a průměrných úrokových sazeb za říjen 2025 a za dosavadní průběh letošního roku

|

|

měsíční hodnoty |

|

hodnoty od začátku roku |

||||

|

|

Objem |

Počet |

Sazba |

|

Objem |

Počet |

Sazba |

|

|

|

||||||

|

Celkem |

37,6 |

8 952 |

4,52 |

|

292,9 |

72 941 |

4,60 |

|

Nové

úvěry |

29,6 |

6 795 |

4,52 |

|

235,1 |

56 532 |

4,61 |

|

z

toho: |

|

|

|

|

|

|

|

|

na

koupi |

23,6 |

5 348 |

4,51 |

|

187,8 |

44 290 |

4,60 |

|

na

výstavbu |

4,1 |

959 |

4,50 |

|

35,5 |

8 756 |

4,57 |

|

ostatní |

1,9 |

488 |

4,66 |

|

11,9 |

3 486 |

4,79 |

|

Refinancované

z jiné instituce |

6,8 |

1 845 |

4,49 |

|

47,3 |

13 555 |

4,56 |

|

Refinancované

interně, navýšené |

1,2 |

312 |

4,54 |

|

10,5 |

2 854 |

4,57 |

|

Pramen: ČBA Hypomonitor

|

|

|

|

|

|

|

|

„Navzdory říjnové korekci zůstávají hypoteční čísla velmi silná. Objem nově poskytnutých hypoték se v posledních měsících drží kolem 29 miliard korun. Na vyšších úrovních se drží i jejich počty, které letos pravděpodobně o zhruba čtvrtinu překonají loňský rok, přičemž vyšší ceny nemovitostí posunou celkový objem nových úvěrů o více než třetinu. Hypoteční trh však potřebuje pozitivní nabídkové impulsy – takové, které by ulevily cenám nemovitostí a zároveň pomohly vrátit tržní úrokové sazby na nižší úrovně,“ uvádí Jaromír Šindel, hlavní ekonom České bankovní asociace.

Silná letní hypoteční aktivita pokračovala i v říjnu

„Poptávka po hypotékách stále stoupá. V říjnu jsme přijali rekordní počet žádostí v tomto roce, ten meziměsíčně vzrostl o třetinu. Zároveň jsme uzavřeli hypotéky v rekordním objemu, čemuž pomohlo mírné zvýšení zájmu o refinancování úvěrů. Toliko dobrých zpráv. Tou horší je, že se pomalu začínají zvedat úrokové sazby a pokud bude tento trend pokračovat, bude neudržitelné držet hypoteční úvěry na stávající průměrné sazbě kolem 4,5 %,“ podotýká Milan Voldřich, produktový manažer úvěrů na bydlení Raiffeisenbank.

Graf č. 1: Nově poskytnuté hypotéky bez refinancování

Graf č. 2: Průměrná výše skutečně nově poskytnuté hypotéky podle účelu

„Banky aktuálne riešia refixácie vysokých objemov veľkej časti klientov s nízkymi úrokovými sadzbami. To znamená zvýšenú aktivitu – snažia sa udržať klientov a ponúknuť im stabilitu a férové podmienky. Pre klienta je najvýhodnejšie komunikovať so svojou bankou a v prípade prechodu do novej banky poznať reálnu úsporu pri refinancovaní, vrátane všetkých poplatkov,“ domnívá se Soňa Holíková, manažerka hypoték mBank.

Průměrná hypoteční sazba se v říjnu posunula níže na 4,48 %

Graf č. 3: Průměrná hypoteční sazba – nové obchody

Graf č. 4: Stále vyšší inflace, silnější růst ekonomiky, ale i povolební výsledek drží tržní dlouhodobé sazby výše

Průměrná velikost skutečně nově poskytnuté hypotéky v říjnu neznatelně klesla na 4,34 mil. Kč

Dopady na průměrnou měsíční hypoteční splátku okolo 23,2 tisíc Kč

Tabulka č. 2: Ilustrace měsíční splátky průměrné hypotéky v závislosti na délce splatnosti a úrokové sazbě

|

Průměrná velikost nové hypotéky v Kč: |

|

4

343 490 |

|||||

|

Průměrná úroková sazba v %: |

|

2,0 |

3,0 |

4,0 |

4,48 |

5,0 |

6,0 |

|

|

|

|

|

Měsíční splátka: |

|||

|

Splatnost hypotéky v letech: |

15 |

27 950 |

30 000 |

32 130 |

33 190 |

34 350 |

36 650 |

|

20 |

21 970 |

24 090 |

26 320 |

27 440 |

28 670 |

31 120 |

|

|

25 |

18 410 |

20 600 |

22 930 |

24 100 |

25 390 |

27 990 |

|

|

|

26,8 |

17 480 |

19 690 |

22 050 |

23 250 |

24 560 |

27 200 |

|

|

30 |

16 050 |

18 310 |

20 740 |

21 970 |

23 320 |

26 040 |

|

Pramen: ČBA [1] |

|||||||

|

Pozn.: barevný sloupec odpovídá úrokové sazbě

posledního ČBA Hypomonitoru, ostatní sazby jsou ilustrační; barevný řádek

odpovídá průměrné splatnosti nových hypoték podle dat ČNB; částky jsou

zaokrouhleny na desítky korun. |

|||||||

Graf č. 5: Ilustrativní srovnání výše měsíční splátky průměrné hypotéky s obdobím před rokem v závislosti na výši úroku, velikosti hypotéky a její splatnosti v letech

Statistická příloha

Hypoteční trh v roce 2024: Rekordní růst o 83 %

Graf č. 6: Celoroční objem, počet a průměrná výše poskytnutých hypoték v letech 2020 až 2024

ČBA zveřejňuje souhrnné statistiky za celý bankovní trh

- Nákup nemovitosti

- Výstavba nemovitosti – včetně rekonstrukce nemovitosti

- Ostatní nová ujednání – pouze nové úvěry, které nijak nesouvisí s koupí nebo výstavbou nemovitosti, např. tzv. americké hypotéky, vypořádání SJM, zpětná úhrada kupní ceny, vypořádání dědického podílu, vypořádání družstevního podílu, atp.

- navýšení sjednané částky

- došlo k takovým změnám, že původní úvěr byl v rámci vykazujícího subjektu refinancován/převeden na nový úvěr. Jde tak o skutečně novou smlouvu, nikoli např. jen nové ujednání v rámci refixace stávající smlouvy. Proto je objem takových úvěru ve statistice ČBA nižší oproti „ostatním novým ujednáním“ ve statistice České národní banky.