Česká národní banka zveřejnila za poslední dva měsíce dva zátěžové testy, které na první pohled přinesly rozdílné výsledky. V makrozátěžovém testu z červnové Zprávy o finanční stabilitě klesá kapitálový poměr sektoru na 15,8 %, zatímco v srpnovém dohledovém testu na 18,4 %. Nejde však přímo o rozpor, ale o důsledek odlišného účelu a metodiky. Oba testy potvrzují, že české banky by zvládly i mimořádně hlubokou recesi. Níže rozebírám klíčové čtyři rozdíly těchto testů.

Bankovní rada ponechala úrokovou sazbu beze změny na 3,75 %. Predikovaný nárůst úrokové sazby ke 4 % nebyl pro bankovní radu asi dostatečný, možná kvůli slabšímu růstu ekonomiky, silné koruně a nižší meziměsíční dynamice jádrové inflace. K tomu se přidává komunikační problém kvůli v podstatě slabému růstu celkových spotřebitelských cen. Proinflační rizika přetrvávají, a to i v kontextu očekávaného silnějšího, ale méně inflačního růstu ekonomiky.

Jaromír Šindel

06. 08. 2026

Červnový silnější růst průmyslu táhla hlavně energetika, zatímco výroba aut se stabilizovala. Vývoz překvapil pozitivně, včetně klíčových segmentů (ICT, elektronika a stroje), zatímco dražší surovinové dovozy zhoršily obchodní bilanci. Ve stavebnictví zůstává aktivita slabá, ale přibylo dokončených bytů v Praze a zahájených v ČR navzdory stále slabým povolením. Silný růst průmyslových mezd ovšem nedává ČNB mnoho prostoru k úlevě.

Jaromír Šindel

05. 08. 2026

Červencové zrychlení růstu spotřebitelských cen na 1,7 % bylo sice pravděpodobně doprovozeno návratem poptávkové jádrové inflace na 2,9 %. To ovšem signalizuje další mírné zpomalování jejího měsíčního momenta. Červnový maloobchod navíc mírně poklesl. Tato kombinace poskytuje pro centrální bank prostor pro ponechání úrokových sazeb na současné úrovni 3,75 %. Ovšem dynamika jádrové inflace zůstává nad inflačním cílem centrální banky, což ji ponechá ostražitou a otevřenou dalšímu zvýšení úrokové sazby ke 4 %. Zvláště pokud srpnové spotřebitelské ceny navážou na jejich silnější červencovou dynamiku.

Miroslav Zámečník

03. 08. 2026

Svižné tempo úvěrové aktivity pokračuje, platební morálka je velmi dobrá

Jaromír Šindel

03. 08. 2026

ČNB v srpnu pravděpodobně ponechá dvoutýdenní repo sazbu na 3,75 %. Vyčkávací krok ECB z července ale není pro českou měnovou politiku úplným návodem: domácí jádrová inflace, trh práce a úvěrová aktivita působí více proinflačně. České úvěry ovšem netáhnou pouze hypotéky, ale je patrné i oživení investičních úvěrů, které mohou ulevit z inflačních tlaků na nabídkové straně. Pokud se spotřebitelské ceny služeb v červenci a srpnu znovu rozběhnou, může bankovní rada 17. září zvýšit sazbu na 4 %. Trhy zaceňují podzimní zvýšení úrokové sazby ČNB i ECB.

Jaromír Šindel

30. 07. 2026

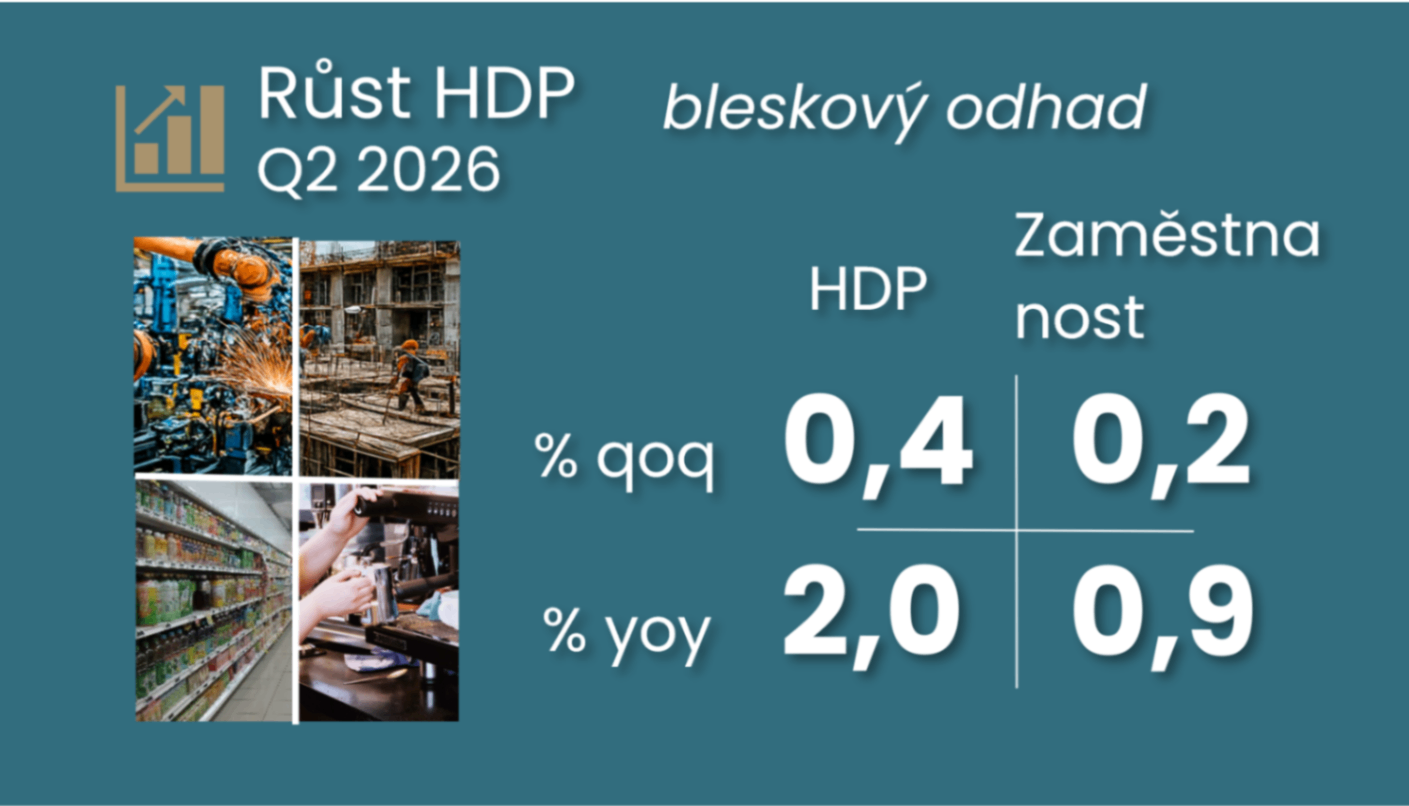

Česká ekonomika ve druhém čtvrtletí zrychlila mezičtvrtletní růst na 0,4 % z předchozích 0,2 %. Výsledek odpovídal tempu celé eurozóny, ale opět zaostal za prognózou ČNB, což může ubrat z jejího jestřábího nastavení. Růst HDP v druhém čtvrtletí podpořily spotřeba domácností a zahraniční obchod, zatímco investiční aktivita ekonomiku brzdila. Prognóza ČBA pro druhé pololetí očekává jen mírné další zrychlení.

Jaromír Šindel

24. 07. 2026

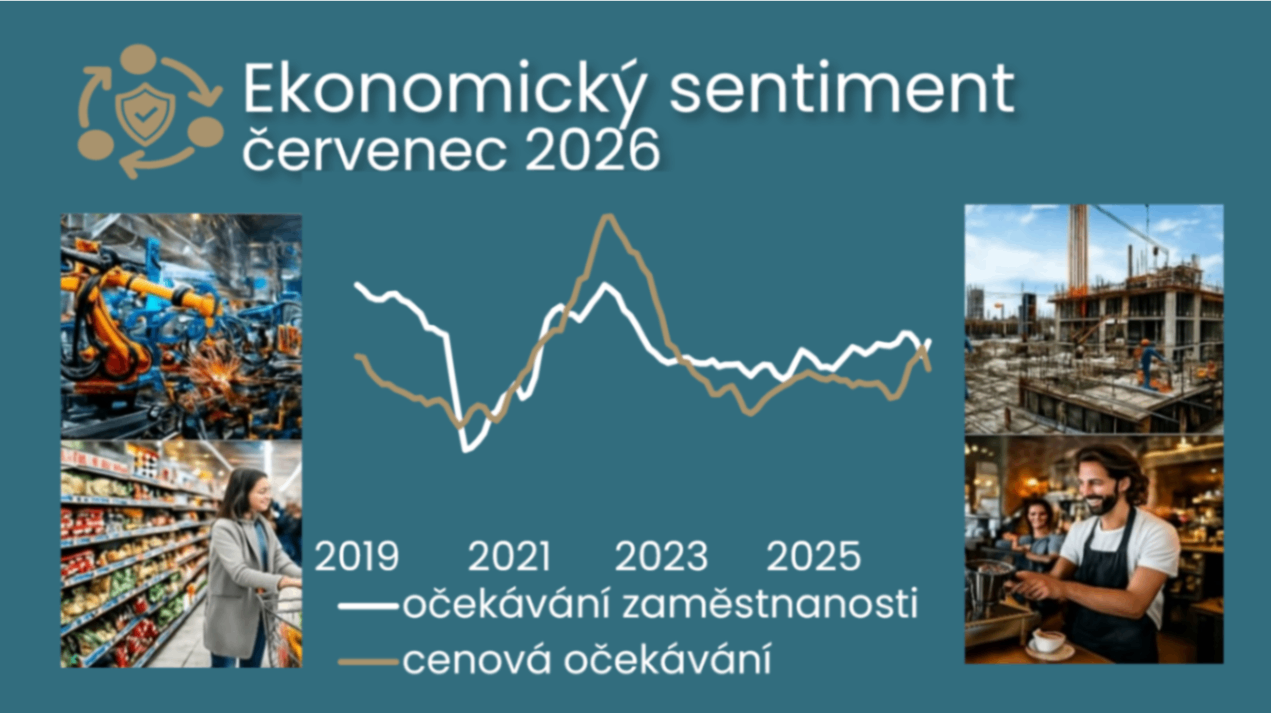

Červencová důvěra v českou ekonomiku se sice zlepšila nepatrně, ale druhý měsíc v řadě a potvrzuje její odolnost navzdory zvýšené geopolitické nejistotě. Pozitivní signály přicházejí zejména z průmyslu, kde se zlepšuje hodnocení poptávky i využití kapacit, a také z očekávání zaměstnanosti. Klesající cenová očekávání zároveň mírní obavy ČNB z přetrvávajících inflačních tlaků, návrat vyšších cen ropy však centrální bance zatím nedává důvod ustoupit od spíše jestřábí komunikace.

Jaromír Šindel

23. 07. 2026

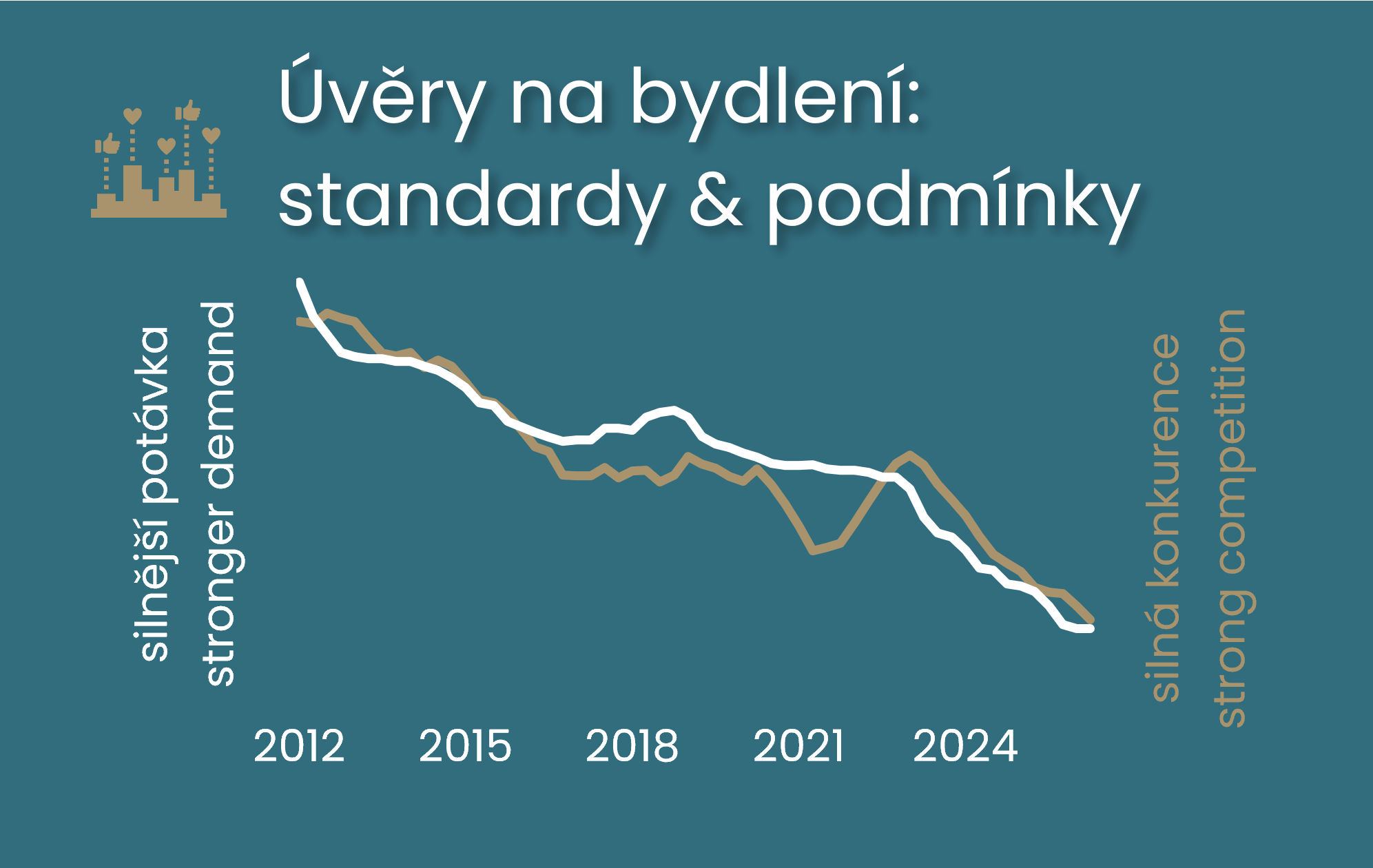

Šetření ČNB ohledně úvěrových podmínek bank za druhé čtvrtletí nepřekvapilo, nejvýraznější změna se týkala úvěrů na bydlení. Přísnější kritéria centrální banky pro investiční hypotéky zpřísnila nejen úvěrové požadavky bank. V souladu s historickou zkušeností podpořila, pravděpodobně přechodně, poptávku. Dopad na úvěrové podmínky částečně kompenzovaly nižší marže bank a přívětivější podmínky splatnosti. Silnější poptávka tak v prostředí stále silné konkurence napomohla zmírnit dopad skoku tržních úrokových sazeb na hypoteční úrokovou sazbu, která tak vzrostla mírněji. Ovšem očekávání slabší poptávky po úvěrech na bydlení ve třetím čtvrtletí tento příběh mění. Šetření u spotřebních a podnikových úvěrů také asi ponechá u ČNB spíše jestřábí pohled.

Jaromír Šindel

17. 07. 2026

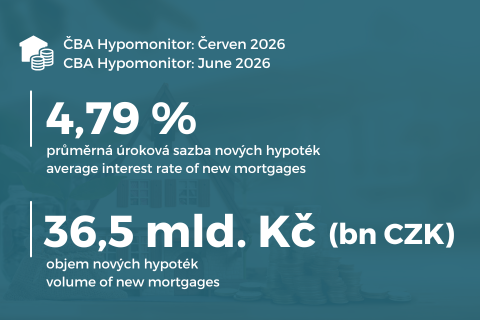

Průměrná realizovaná sazba u nových hypoték vzrostla na 4,79 %, zatímco průměrná výše hypotéky se vrátila pod 4,7 milionu korun. Banky a stavební spořitelny poskytly nové hypotéky bez refinancování za 36,5 miliardy korun. Po měsících mimořádně silné hypoteční aktivity přišel v červnu zřetelný návrat k silnému normálu z loňského druhého pololetí. Za první polovinu roku objem nových hypoték dosáhl 216 miliard korun, tedy o 66 miliard více než loni. Hlavní brzdou zůstávají vyšší tržní úrokové sazby a drahé nemovitosti.

Miroslav Zámečník

02. 07. 2026

Květen 2026: Zájem českých domácností a firem o úvěry pokračuje, portfolio nadále zdravé

Jaromír Šindel

30. 06. 2026

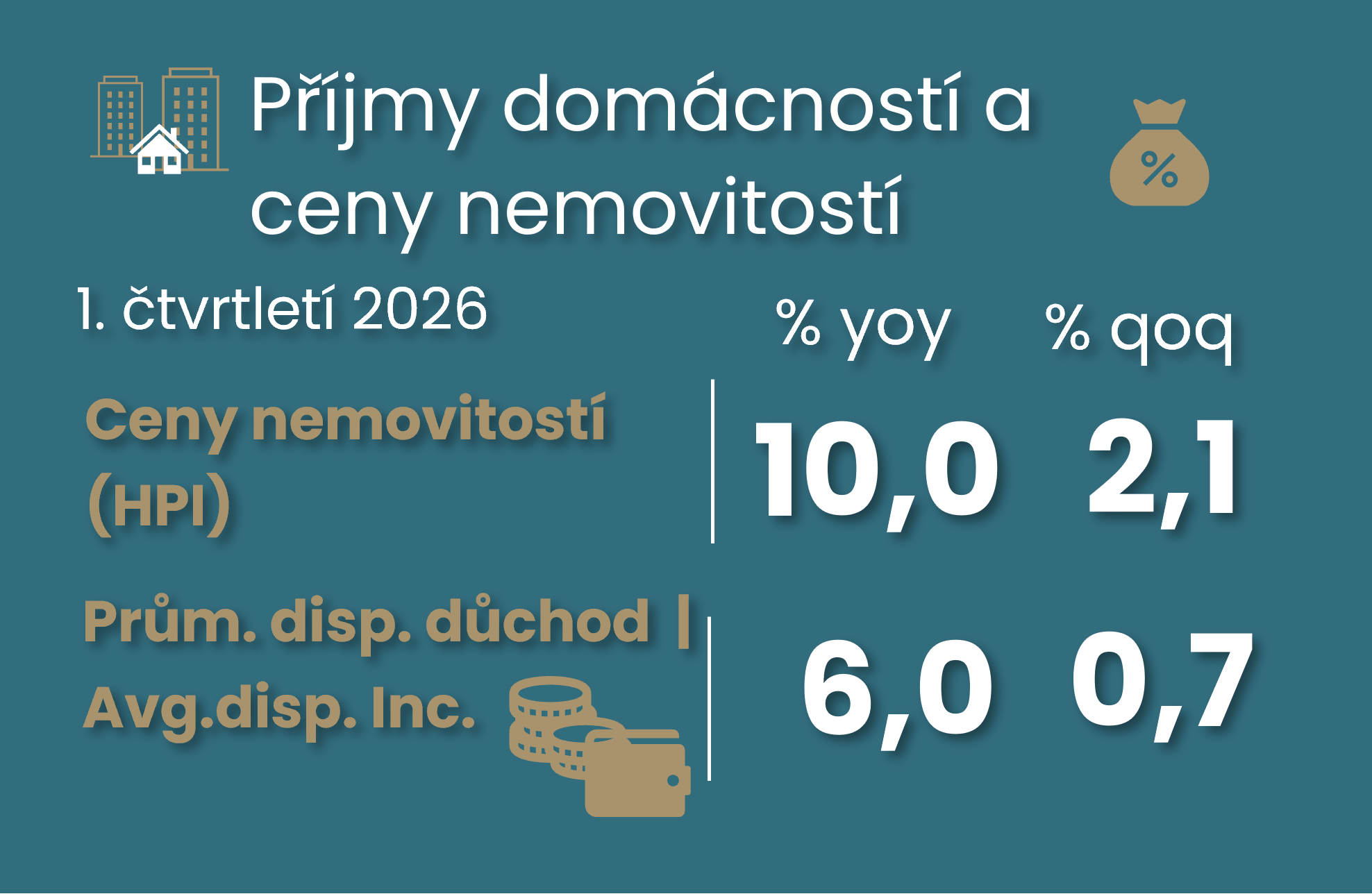

Míra úspor českých domácností zůstala v prvním letošním čtvrtletí na 20 %, tedy vysoko i v mezinárodním srovnání. Disponibilní důchod domácností zpomalil na 0,7 % mezikvartálně, zatímco ceny nemovitostí dál přidaly zhruba 2 %. Revize HDP ukázala slabší spotřebu domácností, ale i méně negativní příběh o produktivitě díky silnější přidané hodnotě v průmyslu. Ale jednotkové mzdové náklady si navzdory mírnějšímu růstu v minulosti udržují silný rostoucí trend, což společně s vysokým růstem jádrové inflace nepřinese holubičí obrat v ČNB. Ovšem interpretace nových dat ČSÚ, tedy zvláště za první kvartál, je z mého pohledu podstatně ovlivněna narovnáním čtvrtletních čísel na nová roční čísla za rok 2025 a další kvartál tak přinese asi i nový příběh ekonomiky za první čtvrtletí.

Jaromír Šindel

24. 06. 2026

Důvěra v ekonomiku se v červnu mírně zvýšila. Lepší nálada domácností a průmyslu převážila nad slabším maloobchodem, který by se však mohl v dalších měsících zlepšit. Služby naopak signalizují vyšší rizika pro nezaměstnanost i jádrovou inflaci, tedy inflaci očištěnou o kolísavé ceny energií a potravin. Pro ČNB přináší červnový sentiment signál ostražitosti kvůli lepší poptávce domácností a návratu vyšších cenových očekávání ve službách.

Jaromír Šindel

18. 06. 2026

Bankovní rada zvedla úrokovou sazbu o čtvrt procentního bodu na 3,75 %. Hlavním důvodem nepřekvapivě byl stále vysoký růst poptávkové, tzv. jádrové inflace, který odráží silnější růst mezd. Ovšem rozhodnutí také reflektuje silnější úvěrovou dynamiku a růst cen nemovitostí. Dnešní rozhodnutí považuji za snahu centrální banky udržet růst spotřebitelské inflace na inflačním cíli v delším horizontu, což není s jádrovou inflací okolo 3 % možné. Dnešní rozhodnutí snižuje rizikovou prémii, respektive nejistotu ohledně kredibility dosažení inflačního cíle a nezávislosti centrální banky. Níže diskutuji další možné kroky a dopady na ekonomiku a bankovní sektor. Pokud se udrží ceny energií níže, pak to sníží pravděpodobnost dosáhnutí 4% úrokové sazby ČNB . Ovšem jádrová inflace musí zchladit své momentum, aby se tam ČNB nedostala.

Jaromír Šindel

15. 06. 2026

Realizované ceny bytů sice v prvním čtvrtletí zvolnily růst na přibližně 2,5 % mezičtvrtletně s výrazněji rozdílnou dynamikou mezi Prahou a zbytkem republiky. Ovšem ani současná mírnější dynamika zatím nenaznačuje výraznější zpomalení meziročního růstu cen bytů v letošním roce. To zatím nabídkové ceny neindikují. A zvláště pokud dochází k přesunu nerealizované poptávky po dražších pražských bytech do regionů. Údaje společnosti Flat Zone ukazují v prvním čtvrtletí průměrnou transakční cenu bytu 98 tisíc korun za m2. Přísnější kritéria pro tzv. investiční hypotéky, jakož i vyšší hypoteční úrokové sazby mohou realitní trh dále zchladit, ovšem vyšší růst mezd udržuje reálné hypoteční úrokové sazby negativní.

Jaromír Šindel

12. 06. 2026

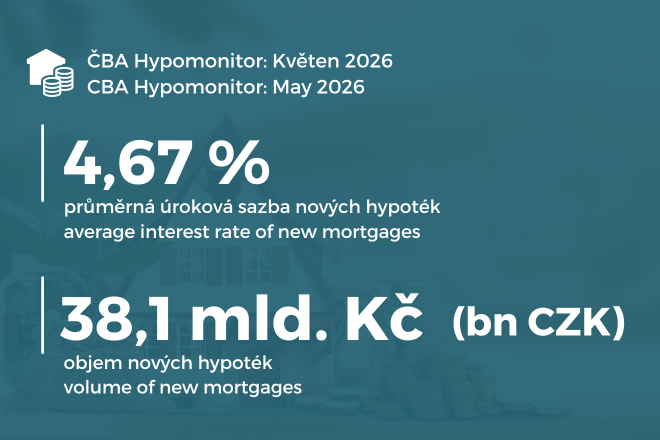

V květnu 2026 poskytly banky a stavební spořitelny skutečně nové hypotéky bez refinancování za 38,1 miliardy Kč.

Jaromír Šindel

10. 06. 2026

Květnové zpomalení růstu spotřebitelských cen na 2,1 % meziročně, tedy téměř k cíli ČNB. Pod povrchem ale dál působí domácí inflační tlaky. Jádrová inflace zůstala na 2,9 % meziročně a její krátkodobá dynamika naznačuje zrychlení blíže ke 4 %. Poslední ekonomická čísla nenaznačují zvrat, a tedy úlevu proinflační povahy české ekonomiky kvůli silnému růstu mezd a slabého růstu produktivity. Tato konstatace spolu s pokračujícím íránským konfliktem zesiluje rácio zvýšení úrokové sazby centrální banky o 0,25 procentního bodu na 3,75 %, a to již na červnovém zasedání. To nebude pro bankovní radu jednoduché rozhodnutí.

Prognóza ČBA vzniká každé čtvrtletí jako konsensus prognóz vybraných tuzemských bank. Základní shrnutí aktuální prognózy ČBA v několika číslech a komentářích je nastíněno níže, detailní informace lze nalézt v části „ČBA Prognóza“.

Tuzemská ekonomika letos poroste dvouprocentním tempem. Prognostický panel ČBA zhoršil výhled kvůli událostem v Hormuzu. Prognóza z prvního čtvrtletí totiž predikovala růst 2,6 %. Spotřebitelská inflace by měla v závěru letošního roku zrychlit k blíže horní hranici inflačního cíle.

Růst české ekonomiky letos zpomalí podle prognostického panelu ČBA na 2 %. Zhoršení výhledu souvisí zejména s válkou na Blízkém východě a uzavřením Hormuzského průlivu. Spotřebitelská inflace by měla v závěru letošního roku zrychlit k blíže horní hranici inflačního cíle s průměrným letošním růstem o 2,5 %.

MAKROEKONOMICKÁ PROGNÓZA ČBA 2Q 26

20. 05. 2026

Květen 2026: Zpomalení růstu ekonomiky ke 2 % s riziky na mnoha frontách, příští rok růst o 2,4 %

Tentokrát o aktuální vývoji české ekonomiky, situaci v průmyslu, spotřebě domácností a vysoké míře úspor. Hlavní ekonom ČBA Jaromír Šindel mluvil také velmi nízké červnové inflaci nebo měnové politice České národní banky a očekávanému vývoji úrokových sazeb v souvislosti s domácími i zahraničními ekonomickými riziky.

Hlavní ekonom(ika) ČBA (14. díl)

Jaromír Šindel

11. 06. 2026

Tentokrát o vývoji české ekonomiky a pomalejším mezičtvrtletním růstu HDP, který způsobil především negativní příspěvek zahraničního obchodu. Hlavní ekonom ČBA Jaromír Šindel mluvil také o stagnující produktivitě a s ní souvisejícím vývoji inflace. Řešili jsme také možné kroky centrální banky.

Jaromír Šindel- hlavní ekonom ČBA

Jaromír Šindel je hlavním ekonomem České bankovní asociace, kde využívá své rozsáhlé zkušenosti v oblasti makroekonomické analýzy a prognózování. Předtím pracoval více než 17 let jako hlavní ekonom v Citibank. V letech 1999 až 2004 získal titul inženýra na Vysoké škole ekonomické v Praze se zaměřením na hospodářskou politiku, a v tomto oboru pokračoval i během doktorského studia, které dokončil v roce 2011.

Během působení v Citibank (2007-2024) se věnoval zejména tvorbě makroekonomických analýz se zaměřením na ekonomické trendy v Česku, Slovensku a Slovinsku. Zpracovával predikce ekonomického vývoje a hospodářské politiky, včetně dopadů na finanční trhy. S tím souvisí i sledování globální ekonomiky a politických trendů a jejich dopady na místní hospodářskou situaci.