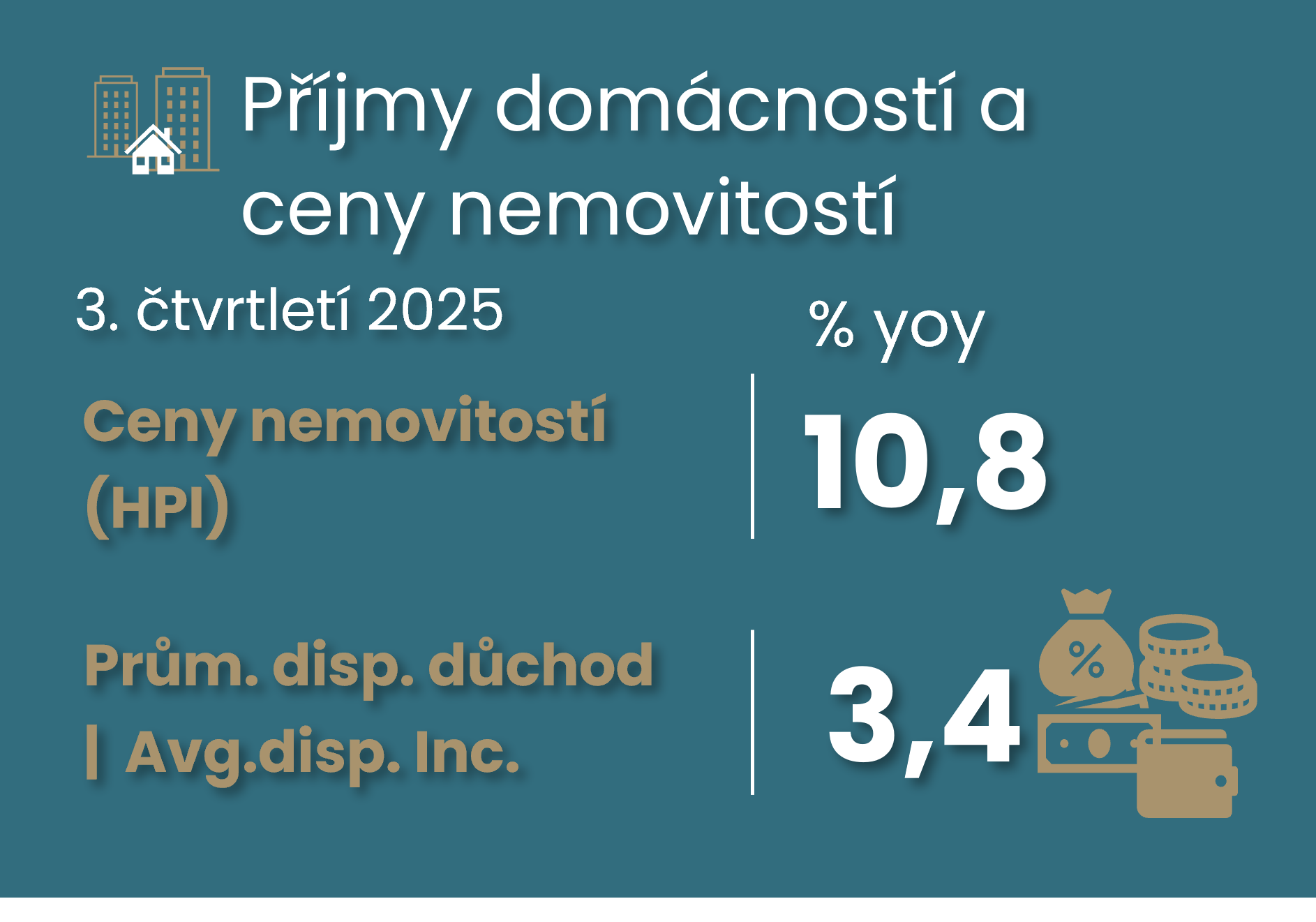

Ceny nemovitostí si udržely 10% dynamiku, což neplatí o disponibilním důchodu

Komentář Jaromíra Šindela, hlavního ekonoma ČBA: Ani třetí čtvrtletí roku 2025 nepřineslo výraznější oživení disponibilního důchodu domácností. Navzdory tomu se míra úspor domácností drží již téměř šest let abnormálně vysoko. Ve třetím kvartále to bylo 18,4 %. Slabší mezičtvrtletní růst disponibilního důchodu nestačí tempo cen nemovitostí již šest čtvrtletí v řadě. V meziročním vyjádření srovnáváme 3,4% růst průměrných příjmů vs. 10,8 % nárůst cen nákupu obydlí včetně pozemků (HPI).

Růst cen nemovitostí ve třetím čtvrtletí 2025 mírně zpomalil, ale udržel si stále silnou dvojcifernou dynamiku. Index cen nemovitostí (HPI), který zahrnuje i pozemky a rodinné domy, ve třetím čtvrtletí stoupl o 2,5 % mezikvartálně. Ačkoliv tempo růstu zpomalilo po 3,1 % ve druhém čtvrtletí, v meziročním srovnání ceny mírně zrychlily na 10,8 %., což je ovšem stále pod tempem realizovaných cen bytů okolo 16 % ve třetím čtvrtletí. Před rokem činil růst cen nemovitostí 6,1 % meziročně a realizované ceny bytů rostly okolo 10 %.

Nabídkové ceny bytů, ani průměrná výše hypotéky ve čtvrtém čtvrtletí nenaznačují brzký obrat. Ačkoliv nárůst nabídkových cen bytů v posledním čtvrtletí 2025 zpomalil na 2,4 % z 3,7 % ve třetím čtvrtletí a pod průměrný 4,2% nárůst v předchozích čtyřech čtvrtletích, tak jejich dynamika zůstává poblíž průměrného 2,5% tempa v předchozích pěti až deseti let, kdy meziroční tempo dosahovala okolo 9-10 %. Rovněž pokud se podíváme na vztah mezi růstem cen nemovitostí a průměrnou výší hypotéky (viz graf č. 10), pak 14% meziroční nárůst průměrné výše hypotéky nenaznačuje výraznější zpomalení růstu cen nemovitostí.

Transakční ceny za říjen až listopad naznačují zpomalování cenového tlaku ze strany prvních prodejů novostaveb. Podle dat od společnosti Flat Zone se průměrná listopadová transakční cena nových bytů v prvoprodeji v ČR dostala k 142 tis. Kč/m2. Dosavadní měsíční údaje za říjen a listopad indikují mírnější mezičtvrtletní zvýšení průměrné transakční ceny novostaveb ve čtvrtém čtvrtletí 2025 o 1 %, po průměrném 2,4 % nárůstu v předchozích čtyřech kvartálech. To by znamenalo mírné zpomalení meziročního růstu na 9 % po 9,9 % v předchozím čtvrtletí.

Míra úspor českých domácností zůstává abnormálně vysoká, ve třetím čtvrtletí 2025 na 18,4 %, což odráží jak mírnější růst spotřeby domácností (reálně o 0,3 % mezikvartálně), tak pomalejší růst disponibilního důchodu, a to jak v absolutním (nominálně o 0,6 % mezikvartálně), tak relativním vyjádření (0,5 %). Růst disponibilního důchodu domácností (tedy nejen zaměstnaných) ve třetím čtvrtletí 2025 zpomalil kvůli pomalejšímu růstu náhrad zaměstnanců (ačkoliv průměrné příjmy ze zaměstnaní rostly rychleji, což částečně odráží i mírnější růst mediánové průměrné mzdy ve třetím čtvrtletí). Rovněž je zde patrný dopad nižších důchodů z majetku, což je typický jev v současné fázi úrokového cyklu centrální banky. Po negativním dopadu fiskální konsolidace v předchozích čtvrtletí zaznamenaly čisté daně neutrální roli v dynamice disponibilního příjmu domácností (viz obrázky 5-8).

Dynamika v roce 2026?

Podle naší prognózy by měl letošní rok přinést pomalejší, ale stále solidní růst průměrné mzdy okolo 5,6 %, případně méně, jelikož zrušení POZE povede k pomalejšímu růstu spotřebitelských cen než očekávaných 2,2 % meziročně. Ačkoliv by to mělo zpomalit růst reálné průměrné mzdy k přibližně 3,5 %, tak změna ve fiskální politice by měla podpořit růst disponibilního důchodu, který by již neměl tak výrazně podstřelovat růst mezd.

S ohledem na stále silnou hypoteční aktivitu, zůstane poptávka po nemovitostech přinejmenším na počátku roku 2026 stále silná. Později ji pravděpodobně částečně utlumí přísnější doporučení ČNB ohledně tzv. investičních hypoték a stabilizace hypoteční úrokové sazby. Nicméně nabídková strana, s ohledem na slabší statistiku stavebních povolení - viz grafy níže, nepřinese úlevu na trhu s nemovitostmi.

Plánované kroky nové vlády v oblasti bydlení - mj. zrychlení stavebního řízení - může částečně přinést úlevu jak na nabídkové, tak na poptávkové straně (například skrze utlumení efektu vyšší poptávky kvůli obavě z nedostatku, tzv. FOMO). Ovšem při omezených kapacitách, jak na straně pracovní síly či stavebního materiálu, asi nelze čekat rychlé a výrazně citelné dopady. Navíc vláda plánuje později podpořit poptávkovou stranu subvencí hypoteční sazby pro mladé rodiny a klíčové profese (viz vybraná čísla v třetím a čtvrtém odstavci zde) či subvencovanou půjčkou na akontaci při pořízení prvního bydlení u mladých rodin.

Níže jsou čtyři klíčové grafy, které následují grafy k disponibilnímu důchodu a k cenám nemovitostí a stavebních povolení.

Míra úspor českých domácností zůstává abnormálně vysoká, ve třetím čtvrtletí 205 na 18,4 %, což odráží jak mírnější růst spotřeby domácností (reálně o 0,3 % mezikvartálně) ...

... tak pomalejší růst disponibilního důchodu - nominálně o 0,6 % mezikvartálně.

Růst cen nemovitostí (modré sloupce) zvláště v posledních pěti až deseti letech, překonával růst příjmů (oražnové) i nájemného (zelený)

Disponibilní důchod

Zatímco od roku 2023 pozorujeme oživení reálné průměrné mzdy, tak disponibilní důchod roste pomaleji, i když po menším propadu

Růst disponibilního důchodu ve třetím čtvrtletí ovlivnil pomalejší nárůst náhrad zaměstnanců a menší důchody z majetku ...

... kde se promítá i pokles úrokových příjmů domácností, což je obvyklý jev v této fázi úrokového cyklu centrální banky.

Zatímco dopad fiskálního přerozdělení (viz čisté daně bez naturálních sociálních transferů) se stal více neutrálním po negativním dopadu fiskální konsolidace z přelomu let 2023-2024 a 2024-2025

Ceny nemovitostí

Přehled dostupných cen nemovitostí a bytů: Solidní růst cen českých nemovitostí pokračoval i v průběhu druhé poloviny roku 2025

Průměrná výše nové hypotéky neindikuje prostor po výrazně pomalejší tempo růstu cen nemovitostí

Podle statistiky ČSÚ stouply v třetím čtvrtletí 2025 ceny za nákupy obydlí (starších včetně pozemků i nových, ale ty jsou v podstatě pouze v Praze - pro zbytek republiky viz naše statistika na ČBA Monitoru od společnosti Flat Zone) za poslední čtyři čtvrtletí o 10,8 % meziročně, přičemž za poslední tři roky vyskočily o 13,5 %, za posledních 5 let o 60,2 %. Za poslední dekádu to bylo o 147 % nebo o 162% za posledních 15 let.

Nabídkové ceny v poslední čtvrtletí 2025 zpomalily mezičtvrtletní růst na 2,4 %, což je nejnižší nárůst od poloviny roku 2024. Ovšem tempo zůstává nad dlouhodobým průměrem 1,8 %.

Podle dat od společnosti Flat Zone se průměrná transakční cena nových bytů v prvoprodeji v ČR v listopadu dostala na 141,6 tis. Kč/m2.