Říjnová spotřebitelská inflace na 2,5 % a pokračující růst nezaměstnanosti udrží ČNB v napětí

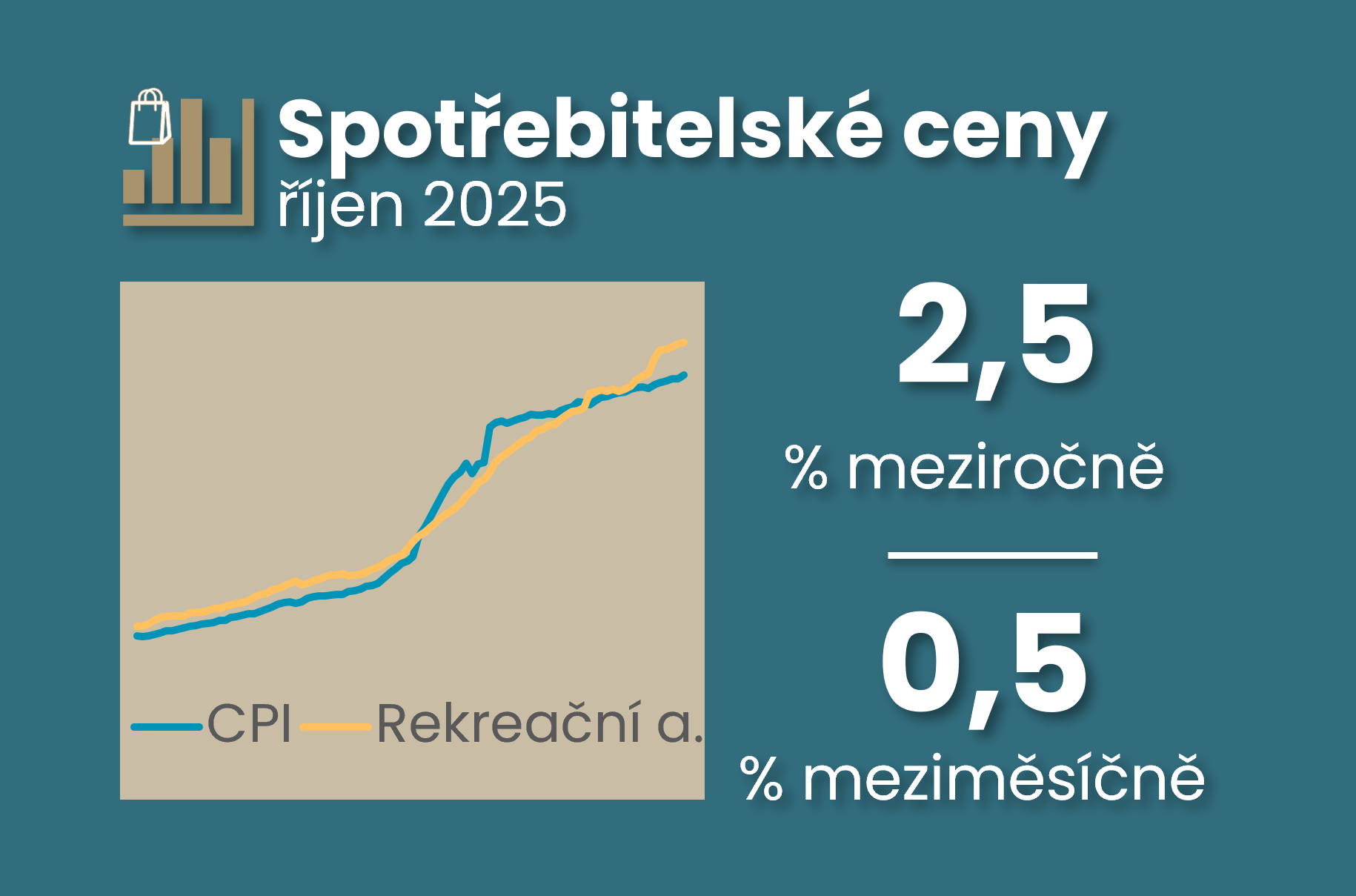

Komentář Jaromíra Šindela, hlavního ekonoma ČBA: Říjnová spotřebitelská inflace potvrdila nejen výraznější šok z vyšších cen potravin, ale ukázala i vyšší ceny dopravních služeb a ceny dopravních prostředků v rámci jádrové inflace. V delším pohledu stojí za zmínku, že ceny imputovaného nájemného již dohnaly předchozí inflační šok, a totéž již pár měsíců platí pro ceny rekreací. Údaje o vyšší říjnové inflaci a nezaměstnanosti tak centrální bance ani trhu nepomůžou vyřešit její dilema příštího pohybu úrokové sazby.

Finální odhad říjnového růstu spotřebitelských cen zůstal na 2,5 % meziročně, což bylo více, než se očekávalo (konsensus 2,3 % a ČNB 2,2 %). Můj odhad jádrové inflace se posunul nepatrně výše nad 2,8 %, což by implikovalo meziměsíční (sezónně očištěný) růst lehce pod 0,3 %. To je tedy nad cílem ČNB, i když meziroční růst vypadá v souladu s predikcí ČNB pro čtvrtý kvartál. Počkejme si však na samotný odhad růstu jádrové inflace od ČNB ve 13:00. Zatím tak neměním výhled na dynamiku jádrové inflace pro nadcházející jaro, tedy lehce nad cílem ČNB. To by mělo být neutrální pro měnovou politiku ČNB.

Sezónně očištěná celková inflace v říjnu vzrostla o 0,5 % meziměsíčně, což je o 0,3% bodu nad dynamikou v předcházejících třech měsících. Klíčový tahouni této změny jsou ze segmentu potravin, ale přidaly se i vyšší ceny aut a dopravních služeb.

Říjnový podíl registrované nezaměstnanosti přidal na rostoucím tempu, také kvůli absolventům a mladým, a po sezónním očištění dosáhl 4,7 %, což jsme neviděli od února 2017. Před měsícem byla nezaměstnanost na necelých 4,6 %, na počátku roku nad 4 % a před rokem lehce pod 4 %. S ohledem na nezměněnou zaměstnanost ve třetím kvartále jsme svědky pokračující strukturální změny, kdy odcházející pracovníci (pravděpodobně z průmyslu) nenachází uplatnění na trhu práce, který se poohlíží po jiných pracovnících (stavebnictví a služby). Ačkoliv je vyšší říjnová nezaměstnanost v rozporu s očekáváními z průzkumy důvěry, tak ty byly v říjnu pozitivně ovlivněny lepšími očekáváními domácnosti, což zaměstnavatelé nesdíleli (viz poslední graf). Rostoucí nezaměstnanost se tak pravděpodobně již zakousává i do poptávky domácností, což bylo patrné v nedávných tržbách v maloobchodě a službách.

Grafy k inflaci (nezaměstnanost je níže)