ČBA Hypomonitor: Objem nových hypoték loni vystoupal na 321 miliard Kč. A je druhý nejsilnější v historii

Tabulka č. 1: Shrnutí objemu poskytnutých hypoték a průměrných úrokových sazeb za prosinec 2025

|

|

měsíční hodnoty |

|

hodnoty od začátku roku |

||||

|

|

Objem |

Počet |

Sazba |

|

Objem |

Počet |

Sazba |

|

|

|

||||||

|

Celkem |

37,1 |

8 715 |

4,48 |

|

406,4 |

100 066 |

4,57 |

|

Nové

úvěry |

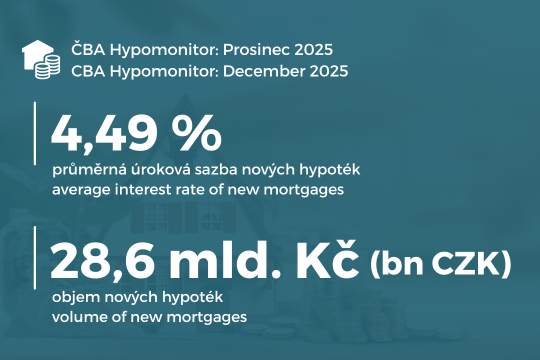

28,6 |

6 366 |

4,49 |

|

321,4 |

76 117 |

4,57 |

|

z

toho: |

|

|

|

|

|

|

|

|

na

koupi |

23,0 |

5 088 |

4,49 |

|

257,4 |

59 888 |

4,57 |

|

na

výstavbu |

3,3 |

756 |

4,43 |

|

45,8 |

11 199 |

4,54 |

|

ostatní |

2,3 |

522 |

4,59 |

|

18,2 |

5 030 |

4,72 |

|

Refinancované

z jiné instituce |

7,1 |

1 978 |

4,45 |

|

70,1 |

19 935 |

4,53 |

|

Refinancované

interně, navýšené |

1,3 |

371 |

4,44 |

|

14,9 |

4 014 |

4,54 |

|

Pramen: ČBA Hypomonitor

|

|

|

|

|

|

|

|

„Závěr prosince si navzdory Vánocům udržel silné bezmála 30 miliardové tempo tvorby nových hypotečních úvěrů. A zatímco tržní úrokové sazby polevily tlak na stabilní hypoteční úrokovou sazbu, tak pokračující svižné tempo průměrné výše hypotéky asi udrží centrální banku ve střehu, jak v oblasti úrokových sazeb, tak makro obezřetnostních opatření,“ domnívá se Jaromír Šindel, hlavní ekonom České bankovní asociace.

Hypoteční trh v roce 2025: Další silný objemový růst o 41 % a o téměř čtvrtinu v počtech

Graf č. 1: Celoroční objem, počet a průměrná výše poskytnutých hypoték v letech 2020 až 2025

„Rok 2025 se stal z pohledu objemu hypoték druhým nejúspěšnějším v třicetileté historii hypotečního trhu v Česku. Vzhledem k nedostatečné nabídce bytů i domů a jejich pomalé výstavbě, pozitivnímu prostředí pro růst ekonomiky, bezprecedentnímu zvýšení reálných mezd v minulých letech a odložené poptávce po vlastním bydlení očekáváme pro letošní rok asi třináctiprocentní meziroční růst objemu hypoték na přibližně 432 miliard korun. Zatímco trh hypoték by měl růst dvouciferně, tak u cen nemovitostí předpokládáme zpomalení roční dynamiky na vyšší jednociferné hodnoty,“ říká Martin Vašek, generální ředitel a předseda představenstva ČSOB Hypoteční banky a ČSOB Stavební spořitelny.

Prosinec potvrdil silné objemy hypoték na téměř 30 miliardách korun ve druhém pololetí

„Za loňský rok jsme podruhé v řadě dosáhli historicky nejlepšího výsledku z hlediska počtu i objemu nových hypoték. Tento úspěch potvrzuje nejen postupné oživení poptávky, ale i naši silnou pozici na trhu. Stabilizace úrokových sazeb přinesla větší jistotu klientům a podpořila jejich rozhodování. Pokud nedojde k výraznému negativnímu šoku v podobě vyšších tržních zdrojů na mezibankovním trhu, očekáváme, že pozitivní trend bude pokračovat i v roce 2026,“ očekává Zdeňka Kovářová, manažerka hypoték, UniCredit Bank.

Graf č. 2: Nově poskytnuté hypotéky bez refinancování

V prosinci 2025 udržely banky a stavební spořitelny objem nových hypoték poblíž 30 miliard korun

Pramen: ČNB, ČBA Hypomonitor (před rokem 2020 jsou objemy ze statistiky ČNB).

Pramen: ČNB, ČBA Hypomonitor (před rokem 2020 jsou objemy ze statistiky ČNB).

Graf č. 3: Průměrná výše hypotéky podle účelu

Průměrná velikost nově poskytnuté hypotéky v prosinci mírně stoupla na 4,49 mil. Kč, tedy více než o 2 % meziměsíčně a o 16 % meziročně.

Pramen: ČNB, ČBA Hypomonitor

Pramen: ČNB, ČBA Hypomonitor

Průměrná hypoteční sazba v prosinci neznatelně stoupla na 4,49 % a tržní úrokové sazby v prosinci polevily

Graf č. 4: Průměrná hypoteční úroková sazba – nové obchody

Navzdory nepatrnému prosincovém růstu zůstává výrazně pod loňskou úrovní 4,8 %.

Pramen: ČNB, ČBA Hypomonitor

Pramen: ČNB, ČBA Hypomonitor

Graf č. 5: Zmírnění prosincové inflace a zchlazení inflačního výhledu na rok 2026 srazili tržní úrokové sazby, a tedy i tlak na růst hypotečních sazeb

Pramen: LSEG, Macrobond (9. prosince 2025), ČBA

Pramen: LSEG, Macrobond (9. prosince 2025), ČBA

Průměrná velikost skutečně nově poskytnuté hypotéky se s prosincovými 4,49 mil. Kč udržuje na růstové trajektorii

Dopady na průměrnou měsíční hypoteční splátku okolo 24,1 tisíc Kč v prosinci

Tabulka č. 2: Ilustrace měsíční splátky průměrné hypotéky v závislosti na délce splatnosti a úrokové sazbě

|

Průměrná velikost nové hypotéky v Kč: |

|

4 490

660 |

|||||

|

Průměrná úroková sazba v %: |

|

2,0 |

3,0 |

4,0 |

4,49 |

5,0 |

6,0 |

|

|

|

|

|

Měsíční splátka: |

|||

|

Splatnost hypotéky v letech: |

15 |

28 900 |

31 010 |

33 220 |

34 340 |

35 510 |

37 890 |

|

20 |

22 720 |

24 910 |

27 210 |

28 390 |

29 640 |

32 170 |

|

|

25 |

19 030 |

21 300 |

23 700 |

24 940 |

26 250 |

28 930 |

|

|

|

26,8 |

18 080 |

20 360 |

22 810 |

24 060 |

25 400 |

28 130 |

|

|

30 |

16 600 |

18 930 |

21 440 |

22 730 |

24 110 |

26 920 |

|

Pramen: ČBA [1] |

|||||||

|

Pozn.: barevný sloupec odpovídá úrokové sazbě

posledního ČBA Hypomonitoru, ostatní sazby jsou ilustrační; barevný řádek

odpovídá průměrné splatnosti nových hypoték podle dat ČNB; částky jsou

zaokrouhleny na desítky korun. |

|||||||

Graf č. 5: Ilustrativní srovnání výše měsíční splátky průměrné hypotéky s obdobím před rokem v závislosti na výši úroku, velikosti hypotéky a její splatnosti v letech

V meziročním srovnání přinesl pokles hypoteční sazby úsporu průměrné měsíční splátky o 810 Kč, ovšem růst průměrné výše hypotéky způsobil její navýšení o 3 360 Kč.

Pramen: ČBA. Pozn.: částky jsou zaokrouhleny na desítky korun

Graf č. 6: Sezónnost nových hypotečních úvěrů

Pramen: ČBA Hypomonitor

Poznámka: Jedná se o skutečně nové hypotéky (tedy bez refinancování a navýšeni). Podkladová data jsou k dispozici v souboru xls přiloženém na webových stránkách ČBA Hypomonitoru. Výhled do konce roku (fcst) je momentový – vychází z aktuálního trendu, nikoli z modelové predikce.

Poznámka: Jedná se o skutečně nové hypotéky (tedy bez refinancování a navýšeni). Podkladová data jsou k dispozici v souboru xls přiloženém na webových stránkách ČBA Hypomonitoru. Výhled do konce roku (fcst) je momentový – vychází z aktuálního trendu, nikoli z modelové predikce.

Graf č. 7: Rozložení nových hypotečních úvěrů podle účelu

Pramen: ČBA Hypomonitor

Poznámka: Poslední údaj představuje průměr za posledních 12 měsíců.

ČBA zveřejňuje souhrnné statistiky za celý bankovní trh

- Nákup nemovitosti

- Výstavba nemovitosti – včetně rekonstrukce nemovitosti

- Ostatní nová ujednání – pouze nové úvěry, které nijak nesouvisí s koupí nebo výstavbou nemovitosti, např. tzv. americké hypotéky, vypořádání SJM, zpětná úhrada kupní ceny, vypořádání dědického podílu, vypořádání družstevního podílu, atp.

- navýšení sjednané částky

- došlo k takovým změnám, že původní úvěr byl v rámci vykazujícího subjektu refinancován/převeden na nový úvěr. Jde tak o skutečně novou smlouvu, nikoli např. jen nové ujednání v rámci refixace stávající smlouvy. Proto je objem takových úvěru ve statistice ČBA nižší oproti „ostatním novým ujednáním“ ve statistice České národní banky.