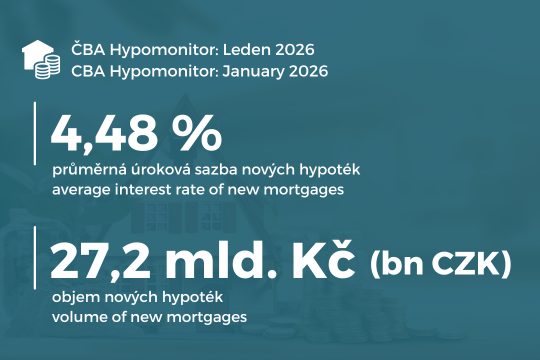

ČBA Hypomonitor: Začátek roku 2026 přinesl silný objem hypoték

Tabulka č. 1: Shrnutí objemu poskytnutých hypoték a průměrných úrokových sazeb za leden 2026

|

|

měsíční hodnoty |

|

hodnoty od

začátku roku |

||||

|

|

Objem |

Počet |

Sazba |

|

Objem |

Počet |

Sazba |

|

|

|

||||||

|

Celkem |

35,5 |

8 154 |

4,48 |

|

|

|

|

|

Nové

úvěry |

27,2 |

6 015 |

4,48 |

|

|

|

|

|

z

toho: |

|

|

|

|

|

|

|

|

na

koupi |

21,4 |

4 717 |

4,48 |

|

|

|

|

|

na

výstavbu |

3,8 |

831 |

4,44 |

|

|

|

|

|

ostatní |

2,0 |

467 |

4,57 |

|

|

|

|

|

Refinancované

z jiné instituce |

6,9 |

1 792 |

4,46 |

|

|

|

|

|

Refinancované

interně, navýšené |

1,4 |

347 |

4,43 |

|

|

|

|

|

Pramen: ČBA Hypomonitor

|

|

|

|

|

|

|

|

„Lednová čísla nových hypoték sice poklesla k 27 miliardám korun, ale sezónně očištěný odhad poukazuje na velmi silný měsíc s nově sjednanými hypotékami přes 35 miliard, což by bylo nové měsíční maximum. To ovšem neplatí o počtu nových hypoték, který se v lednu pohyboval kolem obvyklých hodnot z let 2016-2018,“ odhaduje Jaromír Šindel, hlavní ekonom České bankovní asociace.

Leden sice mírně zvolnil, ovšem sezónní očištění přineslo velmi silná čísla, ovšem pravděpodobně dočasná

„Lednová čísla ukazují více než padesátiprocentní meziroční růst a hypoteční trh tak pokračuje v pozitivním trendu z minulého roku, který byl druhým nejúspěšnějším v celé jeho historii. Úrokové sazby se již čtvrtý měsíc po sobě drží na stejné úrovni lehce pod 4,5 % a výraznou změnu neočekáváme ani v únoru,“ říká Ondřej Šuchman, produktový manažer hypoték Komerční banky.

„Lednová čísla jen potvrzují trend, který sledujeme už od konce loňska – refinancování nabírá na síle. Ve srovnání s loňským lednem evidujeme až dvojnásobný zájem o refinancování. Do období změny fixace teď vstupuje silná vlna hypoték. Více než polovina těchto klientů přitom odchází ze sazeb kolem 3 %, takže při dnešních podmínkách musí počítat s citelným nárůstem úroků. A zajímavý detail navíc? Roste i průměrná výše refinancované hypotéky,“ konstatuje Marek Richter, hypoteční expert Air Bank.

Graf č. 2: Nově poskytnuté hypotéky bez refinancování

V lednu sice poklesly nové hypotéky k 27 miliardám korun, ale sezónní očištění ukazuje silný měsíc

Graf č. 3: Průměrná výše hypotéky podle účelu

Průměrná velikost nově poskytnuté hypotéky v lednu mírně stoupla o téměř 1 % meziměsíčně a je tak o 15 % vyšší než 3,92 mil. Kč před rokem.

Průměrná hypoteční sazba v lednu mírně klesla na 4,48 % při poklesu tržních úrokových sazeb

Graf č. 4: Průměrná hypoteční úroková sazba – nové obchody

Lednové hypoteční sazby nepatrně poklesly na úroveň z října loňského roku

Graf č. 5: Zmírnění prosincové a lednové inflace srazilo inflační výhled na rok 2026, což se projevilo v poklesu tržních úrokových sazeb a ulevilo tlaku na růst hypotečních sazeb z konce roku 2025

Dopady na průměrnou lednovou hypoteční splátku okolo 24,2 tisíc Kč, ovšem s mediánem u 19 tisíc

Tabulka č. 2: Ilustrace měsíční splátky průměrné a mediánové hypotéky v závislosti na délce splatnosti a úrokové sazbě

|

Průměrná výše nové hypotéky v Kč: |

4 513 790 |

Mediánová výše v Kč: |

3 761 490 |

|||||||||||||||||

|

Průměrná úroková sazba v %: |

2,0 |

4,0 |

4,48 |

5,0 |

6,0 |

2,0 |

4,0 |

4,48 |

5,0 |

6,0 |

||||||||||

|

|

|

Průměrná měsíční splátka: |

Mediánová měsíční splátka: |

|||||||||||||||||

|

Splatnost hypotéky v letech: |

15 |

29 050 |

33 390 |

34 490 |

35 690 |

38 090 |

24 210 |

27 820 |

28 740 |

29 750 |

31 740 |

|||||||||

|

20 |

22 830 |

27 350 |

28 520 |

29 790 |

32 340 |

19 030 |

22 790 |

23 760 |

24 820 |

26 950 |

||||||||||

|

25 |

19 130 |

23 830 |

25 050 |

26 390 |

29 080 |

15 940 |

19 850 |

20 870 |

21 990 |

24 240 |

||||||||||

|

26,75 |

18 170 |

22 920 |

24 160 |

25 530 |

28 270 |

15 140 |

19 100 |

20 140 |

21 270 |

23 560 |

||||||||||

|

30 |

16 680 |

21 550 |

22 830 |

24 230 |

27 060 |

13 900 |

17 960 |

19 020 |

20 190 |

22 550 |

||||||||||

|

Pramen: ČBA [1] |

|

|||||||||||||||||||

|

Pozn.: Barevný sloupec odpovídá úrokové sazbě

posledního ČBA Hypomonitoru v kombinaci s obvyklou splatností, ostatní sazby

jsou ilustrační. Barevný řádek odpovídá průměrné a mediánové splatnosti

nových hypoték podle dat ČNB; částky jsou zaokrouhleny na desítky korun.

Mediánová výše splátky vychází z mediánové velikosti hypotéky. Ta je

dopočtena na základě poměru průměrné a mediánové výše nových hypotečních

úvěrů za poslední tři čtvrtletí podle statistik ČNB. Výpočet zároveň

předpokládá průměrnou splatnost 30 let (odpovídající mediánu) a průměrnou

úrokovou sazbu, protože rozdíl mezi průměrnou a mediánovou sazbou je

dlouhodobě zanedbatelný (přibližně 0,045 procentního bodu). Medián na rozdíl

od průměru představuje „typickou“ hodnotu – polovina úvěrů je nižší a

polovina vyšší – a není ovlivněn extrémními hodnotami. |

|

|||||||||||||||||||

Průměrná velikost nově poskytnuté hypotéky se s lednovými 4,51 mil. Kč udržuje na růstové trajektorii

Graf č. 6: Ilustrativní srovnání výše měsíční splátky průměrné hypotéky s obdobím před rokem v závislosti na výši úroku, velikosti hypotéky a její splatnosti v letech

V meziročním srovnání přinesl pokles hypoteční sazby úsporu průměrné měsíční splátky o 770 Kč, ovšem růst průměrné výše hypotéky způsobil její navýšení o 3 150 Kč.

Graf č. 7: Sezónnost nových hypotečních úvěrů

Graf č. 8: Rozložení nových hypotečních úvěrů podle účelu

Hypoteční trh v roce 2025 přinesl silný objemový růst o 41 % a o téměř čtvrtinu v počtech

Graf č. 9: Celoroční objem, počet a průměrná výše poskytnutých hypoték v letech 2020 až 2025

ČBA zveřejňuje souhrnné statistiky za celý bankovní trh

- Nákup nemovitosti

- Výstavba nemovitosti – včetně rekonstrukce nemovitosti

- Ostatní nová ujednání – pouze nové úvěry, které nijak nesouvisí s koupí nebo výstavbou nemovitosti, např. tzv. americké hypotéky, vypořádání SJM, zpětná úhrada kupní ceny, vypořádání dědického podílu, vypořádání družstevního podílu, atp.

- navýšení sjednané částky

- došlo k takovým změnám, že původní úvěr byl v rámci vykazujícího subjektu refinancován/převeden na nový úvěr. Jde tak o skutečně novou smlouvu, nikoli např. jen nové ujednání v rámci refixace stávající smlouvy. Proto je objem takových úvěru ve statistice ČBA nižší oproti „ostatním novým ujednáním“ ve statistice České národní banky.