Vyšší ceny bytů vyvolávají bohatší diskusi nad makroprudenční politikou centrální banky, než se na první pohled zdá

Komentář Jaromíra Šindela, hlavního ekonoma ČBA: Realizované ceny starších bytů ve třetím čtvrtletí v ČR dle ČSÚ stouply o 3,7 % mezikvartálně, což již sedmé čtvrtletí překračuje růst příjmu a udržuje až příliš svižné meziroční tempo cen nemovitostí okolo 16 %. Pokračující silný růst dokládají i transakční ceny společnosti Flat Zone. Vyšší ceny nemovitostí se propisují i do nastavení kapitálové makroprudenční politiky ČNB, kde se objevuje diskuse nad (pravděpodobně nebrzkým) možným zavedením sektorové systémové rezervy, ale i méně intuitivní diskuse nad rolí investiční aktivity nefinančních podniků při stanovení proticyklické kapitálové rezervy.

Ceny bytů pokračovaly ve svižném růstu i ve třetím čtvrtletí, a to i v relaci ke kupní síle a to sedmý kvartál v řadě

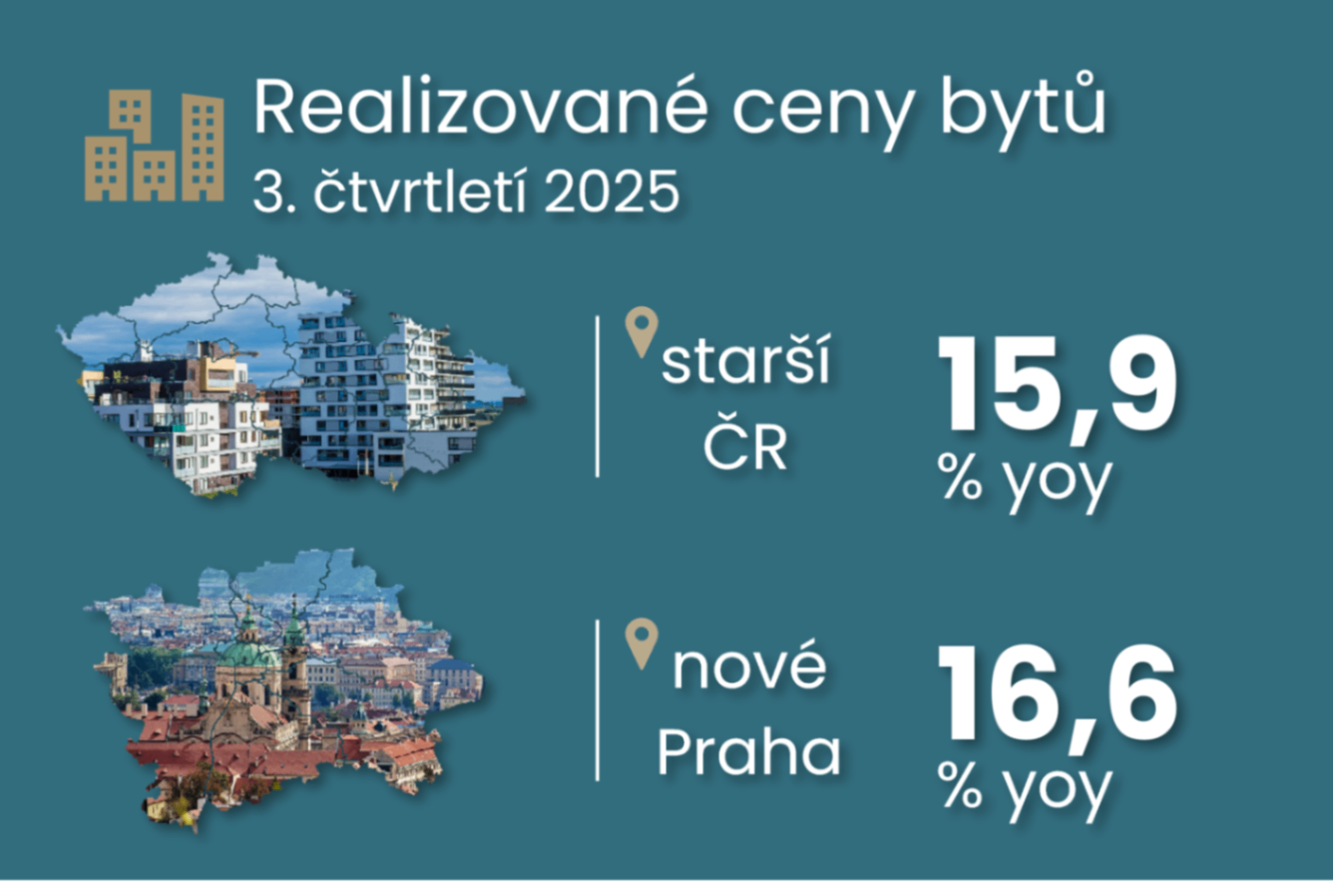

Realizované ceny starších bytů ve třetím čtvrtletí v ČR dle ČSÚ stouply o 3,7 % mezikvartálně, což udržuje velmi vysoké meziroční tempo cen nemovitostí okolo 16 %. I když nové realizované ceny bytů v Praze stouply „pouze“ o necelá 2 % mezikvartálně, navazují na více než 6,5% skok v minulém čtvrtletí. Jejich meziroční tempo tak dosáhlo téměř 17 %. Nabídkové ceny bytů v ČR dosáhly téměř 18% meziročního tempa. Jedná se tak o další silnější mezičtvrtletní růst cen bytů ve srovnání s i tak silným růstem příjmů (viz analýza růstu mezd zde a graf č. 2 níže), Metodika cen nemovitostí je rozebrána zde.

Pokračující silný růst dokládají i transakční ceny společnosti Flat Zone, a to o téměř 14% meziročně za celý bytový segment ve třetím čtvrtletí, přičemž téměř 19% nárůst v případě starších bytů a okolo 11 % u nových a zánovních bytů.

Více číselných detailů viz grafy níže.

Neměnná proticyklická rezerva na 1,25 %, ale neintuitivní forward guidance spojená s investiční aktivitou podniků

Diskuse v bankovní radě ČNB nad proticyklickou rezervou se dle zápisu výrazně nezměnila s tím, že VG Frait připomíná možnost debaty o vyšší CCyB sazbě (v současnosti 1,25 % vs. doporučení na 1,45 % kvůli odhadu vyšších ztrát; viz poslední dva grafy), pokud bude pokračovat růstový trend. Zbytek bankovní rady ovšem preferuje status quo při současném sledování rizik, a to i s ohledem na fakt, že aktuální růstová fáze odráží především realitní a hypoteční trh, kde je dopad vyšší CCyB limitován nižší RWA vahou. Vyšší CCyB by tak tlumila spíše úvěry podnikům než hypoteční úvěry.

Závěrečný odstavec nicméně uvádí, že budoucí nastavení CCyB se bude odvíjet nejen od realitního a hypotečního trhu, ale i od investiční aktivity nefinančních podniků. Tento závěr implikuje méně intuitivní reakci makroprudenční politiky na současnou největší slabinu české ekonomiky, kterou je pomalé oživení fixních investic do strojů a zařízení (proinflační efekt vzniká z důvodu pomalého růstu efektivnějšího výrobního potenciálu ekonomiky; analýza Q3 čísel zde).

Sektorová kapitálová rezerva jako řešení nižší efektivity proticyklické rezervy v rámci současného „hypotečního“ finančního cyklu? Pravděpodobně nejde o rychlou možnost.

Při diskusi makroprudenčních hypotečních ukazatelů (DTI, DSTI, LTV) dva členové bankovní rady – Eva Zamrazilová a Jan Kubíček – upozornili na možné využití sektorové kapitálové rezervy (sSyRB) v současné fázi vyššího finančního cyklu spojeného s cenami nemovitostí. Sektorovou verzi systémové rezervy v současnosti dle ESRB využívá téměř polovina států, konkrétně 10 z 21 zemí, které uplatňují systémovou rezervu (SyRB). Ta je v ČR nastavena na 0,5 % rizikově vážených aktiv. Pouze osm z těchto zemí ovšem využívá sektorovou variantu zaměřenou na rezidenční bydlení (zbývající, tedy Francie ji uplatňuje vůči rizikově zadluženým podnikům a Itálie na širší rizika spojená s domácím úvěrováním). Ovšem dle zápisu ČNB by tento krok vyžadoval podrobnou analýzu.

Zápis z jednání, ani zpráva o Finanční stabilitě nepřinesla dodatečné informace k přísnějším doporučením ohledně tzv.. investičních hypoték, které jsem analyzoval zde ČNB zpřísňuje podmínky pro investiční hypotéky: 9% dopad nebo potřebná redistribuce poptávky?

Třetí kvartál udržuje až příliš svižné meziroční tempo cen nemovitostí, dle ČSÚ okolo 16 %, což dokládají i transakční ceny společnosti Flat Zone.

Další kvartál se silnějším růstem cen nemovitostí ve srovnání s růstem mezd a platů

Komplexní přehled cen nemovitostí

Třetí čtvrtletí podle společnosti Flat Zone přineslo oživení růstu cen bytů jak v Praze, tak mimo Prahu

Transakční ceny bytů jsou dle společnosti Flat Zone o více než 20 % výše než v roce 2023.

Průměrná transakční cena bytů v ČR ve třetím čtvrtletí 2025 dosáhla 95,6 tis. Kč za m2.

Ve třetím čtvrtletí oživily transakce jak s novými, tak staršími byty

Růst transakčních cen bytů v Praze ve třetím čtvrtletí táhl růst ceny "starší cihly" , ale i větší transakce v prvoprodejích

Starší cihla, ale i panel, hlavními tahouny růstu cen bytů v ČR

Odhadované ztráty implikují mírně vyšší sazbu proticyklické rezervy ve srovnání s její aktuální sazbou 1,25 %

... a to především kvůli vyšším neočekávaným cyklickým ztrátám