ČBA Hypomonitor: Vyšší sazby a regulace přibrzdily hypotéky, trh však i v červnu zůstal silný

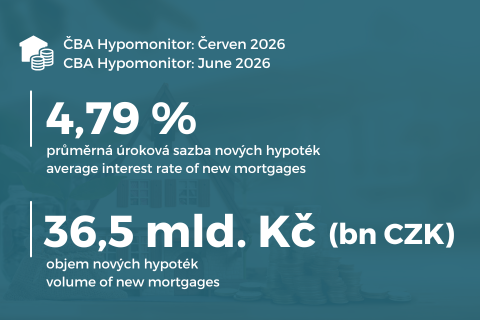

Praha, 17. červenec 2026 – Hypoteční trh po velmi silném jaru v červnu poprvé výrazněji zvolnil kvůli přísnější regulaci a vyšším tržním úrokovým sazbám. Banky a stavební spořitelny poskytly skutečně nové hypotéky bez refinancování za 36,5 miliardy korun, meziměsíčně o 4 % méně. Červnová čísla tak přináší korekci spíše než slabý měsíc. Od začátku roku objem nových hypoték dosáhl 216 miliard korun, tedy o 66 miliard více než loni. Průměrná realizovaná sazba u nových hypoték dál vzrostla na 4,79 % z květnových 4,67 %, protože se do cen hypoték částečně promítl dřívější silnější nárůst tržních úrokových sazeb. Růst sazeb byl silnější u nových hypoték ke koupi, zatímco mírnější v případě refinancování.

Do červnového zvolnění se promítl konec předchozího předzásobení, kdy část zájemců o hypotéku uspíšila rozhodnutí kvůli očekávanému dopadu vyšších tržních sazeb a dubnovému zpřísnění podmínek ČNB pro tzv. investiční hypotéky. Slabší momentum se projevilo i návratem průměrné výše hypotéky pod 4,7 milionu korun, což snížilo ilustrativní splátku nové průměrné hypotéky zpět pod 26 tisíc korun měsíčně.

Základní obrázek trhu se ale nemění: objemy i počty nových hypoték zůstávají poblíž silných úrovní z druhého pololetí loňského roku. Červnová data proto spíše potvrzují zklidnění po mimořádně silných měsících než nástup slabší fáze trhu. Další zasedání ČNB k nastavení makroobezřetnostní politiky hypoték proběhne 10. září a aktuální čísla by měla centrální banku ponechat ve vyčkávacím módu. Regulace hypoték zůstala v červnu beze změny, bankovní rada však zvýšila proticyklickou kapitálovou rezervu o 0,25 p. b. na 1,5 % od července 2027. Blíže viz ČNB zpřísňuje kapitálovou rezervu bank. Reaguje na rychlejší růst úvěrů i nová rizika.

Tabulka č. 1: Shrnutí objemu poskytnutých hypoték a průměrných úrokových sazeb za červen 2026

| měsíční hodnoty |

| hodnoty od začátku roku | ||||

| Objem | Počet | Sazba |

| Objem | Počet | Sazba |

|

| ||||||

Celkem | 48,9 | 10 940 | 4,75 |

| 294,1 | 65 374 | 4,54 |

Nové úvěry | 36,5 | 7 793 | 4,79 |

| 215,9 | 45 520 | 4,56 |

z toho: |

|

|

|

|

|

|

|

na koupi | 25,9 | 5 559 | 4,81 |

| 155,4 | 32 840 | 4,56 |

na výstavbu | 6,5 | 1 389 | 4,70 |

| 35,7 | 7 577 | 4,51 |

ostatní | 4,1 | 845 | 4,87 |

| 24,8 | 5 103 | 4,64 |

Refinancované z jiné instituce | 10,6 | 2 722 | 4,61 |

| 66,2 | 16 927 | 4,46 |

Refinancované interně, navýšené | 1,7 | 425 | 4,74 |

| 12,0 | 2 927 | 4,51 |

Pramen: ČBA Hypomonitor. Poznámka: sezónně neočištěná data

Jaromír Šindel, hlavní ekonom České bankovní asociace:„Přísnější pravidla centrální banky, posun hypotečních sazeb kvůli vyšším tržním úrokům a stále dražší nemovitosti přinesly na červnový hypoteční trh zklidnění, včetně průměrné výše hypotéky. A to po velmi silné aktivitě v předchozích měsících. Hypoteční trh nicméně zůstal na stále silných číslech, která jsme pozorovali v druhém loňském pololetí.“

Poznámka: výhled do konce roku je momentový – vychází z aktuálního trendu, nikoli z modelové predikce. Nicméně pro zbytek roku předpokládá 7% korekci do počtu hypoték vůči momentu z druhého pololetí 2025.

Červnové zchlazení hypoteční aktivity, ale se stále silnými objemy a počty z druhé loňského pololetí

Celkově banky a stavební spořitelny v červnu vykázaly nový nekonsolidovaný business v podobě nových a refinancovaných hypoték v objemu 48,9 mld. Kč, což je o 7 % méně než před měsícem. V meziročním srovnání byly obchody o 32 % výše. Jejich celkový objem v letošním roce prozatím dosáhl 294 mld. Kč, což představuje 59% nárůst ve srovnání s prvním loňskými pololetím.

V červnu poskytly banky a stavební spořitelny skutečně nové hypoteční úvěry bez refinancování za 36,5 mld. Kč. Oproti květnu tak nová hypoteční aktivita objemově klesla přibližně o 4 %, což je slabší výsledek než obvyklý 7% červnový nárůst. Jedná se tak o korekci po předchozích silných letošních měsících v důsledku přísnějších kritérií ČNB a vyšších tržních úrokových sazeb. Po sezónní úpravě přinesla červnová čísla nových hypoték 17% zhoršení na 29,4 mld. Kč ve srovnání s květnovými 35,4 mld. Zároveň se nachází pod průměrným objemem z předchozích tří měsíců (37,3 mld. Kč), ale zůstává poblíž hodnot z druhého loňského pololetí. V meziročním vyjádření růst objemu poskytnutých hypoték v červnu dále zvolnil na 25 % po průměrném 41% meziročním nárůstu v minulém roce.

Martin Vašek, generální ředitel a předseda představenstva ČSOB Hypoteční banky a ČSOB Stavební spořitelny:„Zájem lidí o vlastní bydlení je obrovský a trh financování bydlení zůstává silný. Ceny nemovitostí jsou na historickém maximu, avšak v minulých měsících jsme mohli sledovat mírné zpomalení tempa zdražování bytů a domů. Úrokové sazby hypoték zůstávají i nadále významně ovlivněny geopolitickou situací na Blízkém východě. Pro zvýšení dostupnosti bydlení proto rozvíjíme další možná řešení aktuální situace, mezi která patří také podpora a financování družstevního bydlení.“

Počet nových hypoték v červnu poklesl o 1 % meziměsíčně na 7 793 kusů, což je ovšem stále o 12 % více než před rokem. Odhadujeme, že po sezónním očištění se jejich počet v červnu pohyboval okolo 6 414, přibližně 17 % pod průměrným počtem (7 765) v předchozích třech měsících. Od počátku roku dosáhl počet nových hypoték 45,5 tisíce kusů (+24 % meziročně). Dynamika počtu nových hypoték z posledních tří měsíců, tedy za duben až červen implikuje jejich letošní nárůst na celkový počet okolo 89 tisíc. To by bylo pod průměrnými počty okolo 92 tisíc z let 2016 až 2018, ale stále hluboko pod 114 tisíci z roku 2021. Ale po dubnovém zpřísnění podmínek ČNB lze očekávat menší počty nových hypoték. To by při 7% negativní korekci do počtu nových hypoték vůči druhému loňskému pololetí uzavřelo letošní rok s počtem okolo 82 tisíc, což by bylo o téměř 8 % více než v loňském roce.

Graf č. 2: Nově poskytnuté hypotéky bez refinancování

Červen přinesl korekci do vybraných metrik intenzity nových hypotečních úvěrů …

Pramen: Česká bankovní asociace, ČNB, ČSÚ, Flat Zone

Graf č. 3: Průměrná výše hypotéky podle účelu

… a to i díky návratu průměrné výše hypotéky pod březnové hodnoty.

Pramen: ČNB, ČBA Hypomonitor

Objem refinancovaných a navýšených úvěrů (interně či z jiné instituce) v červnu poklesl na 12,4 mld. Kč. To je nicméně o 75 % více než průměrných 7,1 miliardy refinancovaných v loňském roce a trojnásobně více než refinancované objemy v roce 2024. Podíl refinancovaných úvěrů na celkovém objemu poskytnutých hypoték pak poklesl na 25,4 %, ale zůstává výrazně nad loňským průměrem 21 %. Nachází se tak nad 17,2% podílem z let 2022-2023, ovšem stále pod téměř 29% podílem z let 2020-2021, kdy domácnosti refinancovaly za hypoteční sazbu 2,14 %.

V červnu 2026 se domácnosti refinancovaly za úrokovou sazbu 4,63 %, což je 0,12 procentního bodu více než 4,51 % před rokem. Ovšem hypoteční sazba na refinancování se v červnu nacházela téměř o dvě desetiny procentního bodu pod úrokovou sazbou pro skutečně nové hypotéky. Vyšší objemy refinancování odrážejí souběh končících delších fixací z období nízkých úrokových sazeb a kratších fixací z nedávného období vyšších úrokových sazeb. Blíže k stoupající vlně refixací viz Fokus ČBA: Vlna refixací hypoték sílí, úrokový šok ale slábne. Rizikem zůstává vyšší inflace.

Marek Richter, šéf hypoték v Air Bank:„Červen tradičně patří z pohledu objemu nově poskytnutých hypoték mezi silnější měsíce a historicky po květnu obvykle přichází meziměsíční nárůst. Letos však objem nových hypoték oproti květnu přibližně o 4 % poklesl. Za tímto vývojem stojí především ochlazení poptávky po hypotékách během jarních měsíců, které bylo reakcí na růst úrokových sazeb. Banky do svých nabídkových sazeb promítly významnou část růstu zdrojových sazeb, což se následně odrazilo i v celkových výsledcích hypotečního trhu.“

Průměrná hypoteční sazba v červnu vzrostla na 4,79 % v reflexi předchozího silného nárůstu tržních úroků

Průměrná realizovaná úroková sazba u nových hypoték v červnu dále vzrostla na 4,79 % z květnových 4,67 %. Její červnová úroveň je tak o 0,23 procentního bodu výše než 4,56% sazba před rokem, což zvyšuje ilustrativní průměrnou měsíční splátku nové hypotéky o 600 Kč, tedy přibližně o 0,6 % čistého příjmu žadatele. Pro srovnání průměrná hodnota hypoteční sazby v roce 2025 dosáhla 4,58 % v porovnání se sazbou 5,07 % v roce 2024.

Červnová úroková hypoteční sazba se se 4,79 % nacházela 0,57 procentního bodu nad průměrnými tržními swapovými sazbami. To je stále necelý půl procentní bod pod dlouhodobým průměrem od roku 2014 (1,04 p. b.), zatímco v předešlých třech měsících tento spread vůči tržním úrokovým sazbám činil 0,37 p. b. V naší studii jsme poukázali na strukturální faktory, především sílu poptávky na konkurenčním trhu, které ovlivňují působení tržních úrokových sazeb na hypoteční sazby.

Mezi domácí faktory, které ovlivnily vývoj úrokových swapů především patřily stále vysoká jádrová inflace, která v červnu dotlačila českou centrální banku ke zvýšení úrokové sazby na 3,75 %. Tento krok, a především zklidnění situace okolo Hormúzu přinesly částečnou korekci do předchozího nárůstu tržních úrokových sazeb. To se ovšem opět zvrátilo v průběhu července kvůli obnovení bojů v Perském zálivu. Blíže k těmto faktorům viz analýzy na ČBA Monitoru: ČNB zvedla úrokovou sazbu na 3,75 % a pravděpodobně tam vyčká do podzimu, Revize HDP přinesla lepší produktivitu, ale vysoké úspory i růst cen nemovitostí přetrvávají, Červnový sentiment přinesl mírný optimismus pro růst, ale varování pro inflaci i trh práce.

České tržní delší úrokové sazby[1], které mají klíčový vliv na hypoteční sazby, kde převládají tříleté fixace, zůstaly v červenci na vyšších úrovních. České pětileté úrokové swapy v červnu klesly o 0,13 procentního bodu na 4,26 % a konec měsíce uzavíraly ještě na nižších hodnotách po květnových 4,4 %. Nicméně návrat bojů v Perském zálivu ponechal jejich červencové hodnoty nad dubnovými 4,2 %. V posledních dvanácti měsících se české pětileté swapy pohybovaly v rozmezí měsíčních průměrů 3,6 % (v únoru 2026) a 4,39 % (z května 2026). V porovnání s průměrnou úrovní pětiletých swapů v roce 2025 byly červnové úroky o 0,61 p. b. výše. V případě amerických pětiletých úrokových swapů došlo v červnu k jejich růstu na 4,2 % z květnových 4,13 % a nacházely se 0,34 p. b. nad jejich průměrnou hodnotou z roku 2025. Eurové pětileté swapy v červnu klesly na 2,83 % z květnových 2,9 %, ale zůstaly půl procentního bodu nad průměrnou loňskou úrovní 2,34 %.

[1]Jedná se především o dlouholeté úrokové swapy (interest rate swap, IRS), které odráží cenu peněz v delších splatnostech, a to v posledních letech okolo 3 až 5 let, ale relevantní zůstává celá křivka 2 až 10 let, i když 10 leté splatnosti jsou méně relevantní kvůli vyšším sazbám centrálních bank v porovnání s předchozí dekádou, ale i kvůli účelně vynaloženým nákladům při předčasném splacení hypoték.

Graf č. 4: Průměrná hypoteční úroková sazba – nové obchody

Červnové hypoteční úrokové sazby pokračovaly v reflexi předchozího strmého nárůstu tržních sazeb

Pramen: ČNB, ČBA Hypomonitor

Graf č. 5: Obnovený americký útok na Írán drží tržní swapové úrokové sazby výše

… které se v červenci opět navrátily na vyšší úrovně z poloviny roku 2024

Pramen: LSEG, Macrobond (15. červenec 2026), ČBA

Průměrná měsíční nová hypoteční splátka se vrátila pod 26 tisíc Kč a mediánová pod 21 tisíc

Kombinace nárůstu úrokové sazby a vyšší průměrné výše hypotéky v červnu 2026 ve srovnání s průměrnými hodnotami z roku 2025 zvýšily průměrnou měsíční splátku nově poskytnuté hypotéky o 3,1 tis. Kč. Scénáře vývoje měsíční splátky pro různé délky splatnosti hypotéky znázorňuje tabulka č. 2. Ta napovídá, že nárůst hypotečních sazeb přes 0,2 procentního bodu vůči jejich průměrné výši 4,58 % v roce 2025 přinesl, pro průměrnou velikost hypotéky při jejím obvyklém přibližně 26,9letém splácení, zvýšení měsíční splátky o necelých 600 Kč na přibližně 25,8 tis. Kč, tedy o 0,6 % čistého příjmu žadatele v porovnání s průměrnou splátkou v minulém roce.

Ovšem současná průměrná výše hypotéky byla o 11 % vyšší než její průměrná výše v roce 2024, což přispívá k navýšení měsíční splátky o 2,6 tis. Kč ve srovnání s průměrnou měsíční splátkou v minulém roce navázanou na loňskou průměrnou výši hypotéky ovšem při současné úrokové sazbě.

Naopak, ve srovnání s průměrnou 2,33% úrokovou hypoteční sazbou pro nové hypotéky v roce 2021 tak současná hypoteční sazba pro refinancování ve výši 4,63 % při zkrácení splatnosti úvěru zvedá měsíční splátky u průměrné hypotéky o více než 3 100 Kč, tedy asi o 6,1 % současné hrubé průměrné mzdy. Ta ovšem v porovnání s koncem roku 2021 narostla o 33 %. Dopady a okolnosti jsme diskutovali ve Fokus ČBA: Vlna refixací hypoték sílí, úrokový šok ale slábne. Rizikem zůstává vyšší inflace.

Tabulka č. 2: Ilustrace měsíční splátky průměrné a mediánové hypotéky v závislosti na délce splatnosti a úrokové sazbě

Pramen: ČBA (tabulka s hodnotami je k dispozici v xls souboru, který je přílohou této zprávy)

Průměrná velikost nově poskytnuté hypotéky se v červnu vrátila pod 4,7 mil. Kč

Průměrná velikost skutečně nově poskytnuté hypotéky v červnu klesla na 4,68 mil. Kč, tedy téměř o 3 % meziměsíčně. Její velikost byla o 11 % vyšší než 4,21 mil. Kč před rokem, což ovšem představuje zvolnění po dubnovém 20% meziročním nárůstu. Vyšší průměrná velikost hypotéky na počátku letošního roku pravděpodobně odráží doznívající efekt předzásobení u tzv. investičních hypoték, kde od dubna ČNB zpřísnila požadavky (LTV na 70 % a DTI na 7x). Na pozadí také působí postupný růst reálných mezd domácností (8,1 % meziročně v Q1-2026; graficky zde).

Výše hypotéky pak souvisí také s vývojem cen nemovitostí, které i v prvním čtvrtletí pouze mírně zpomalily svůj meziroční růst k 10 %. Nabídkové ceny v prvním čtvrtletí 2025 mírně zrychlily na 2,7 % mezičtvrtletně, což stále převyšuje jejich dlouhodobé průměrné navýšení o 1,8 %, zatímco realizované ceny bytů v prvním čtvrtletí zvolnily růst na přibližně 2,5 % mezičtvrtletně s výrazněji rozdílnou dynamikou mezi Prahou a zbytkem republiky. Podle dat od společnosti Flat Zone průměrná transakční cena bytů, jak nových, tak starších v ČR v prvním letošním čtvrtletí dosáhla 98 tis. Kč/m2 (viz grafy na ČBA Monitor) po 4,7% meziročním nárůstu.

Graf č. 6: Ilustrativní srovnání výše měsíční splátky u aktuální průměrné nově poskytnuté hypotéky s obdobím před rokem v závislosti na výši úroku, velikosti hypotéky a její splatnosti v letech

V meziročním srovnání přinesl nárůst hypoteční sazby nárůst průměrné měsíční splátky o 630 Kč a nárůst průměrné výše hypotéky způsobil její navýšení o 2 600 Kč. Ten byl ovšem mírnější než v květnu, a tak více než kompenzoval dopad vyšší úrokové sazby.

Pramen: ČBA.

Pozn.: částky jsou zaokrouhleny na desítky korun.

Statistická příloha

Graf č. 7: Sezónnost nových hypotečních úvěrů

Pramen: ČBA Hypomonitor

Poznámka: Jedná se o skutečně nové hypotéky (tedy bez refinancování a navýšeni). Podkladová data jsou k dispozici v souboru xls přiloženém na webových stránkách ČBA Hypomonitoru. Výhled do konce roku (fcst) je momentový – vychází z aktuálního trendu, nikoli z modelové predikce. Nicméně pro zbytek roku předpokládá 7 % korekci do počtu hypoték vůči H2-2025.

Graf č. 8: Rozložení nových hypotečních úvěrů podle účelu

Pramen: ČBA Hypomonitor

Poznámka: Poslední údaj představuje průměr za posledních 12 měsíců. Intepretace segmentu ostatních může být zkreslena zařazením tzv. hypoték bez nemovitosti sjednané bez účelu. Blíže viz metodická poznámka níže.

Hypoteční trh v roce 2025 přinesl silný objemový růst o 41 % a o téměř čtvrtinu v počtech

Za celý rok 2025 poskytly banky a stavební spořitelny nové hypoteční úvěry v objemu 321 miliard Kč. To je o 93 miliard korun více než 228 miliard vytvořených v roce 2024. Tento meziroční skok odpovídá 41% nárůstu. K tomu se navíc refinancovaly hypotéky v rozsahu 85 miliard Kč a celý hypoteční trh tak v roce 2025 narostl na 406 miliard Kč z 275 miliard v roce 2024. Pokud upravíme objemy o nárůst cen bytů okolo 15-16 % (dle různých statistik), objem nových hypoték vzrostl reálně o něco méně. To odpovídá i mírnějšímu nárůstu počtu nových hypoték v roce 2025, o necelou čtvrtinu na více než 76,11 tisíc, a téměř 15% nárůstu průměrné výše poskytnuté nové hypotéky na 4,21 milionu Kč.

Nové hypotéky se v roce 2025 financovaly průměrnou úrokovou sazbu 4,58 %, což bylo o půl procentního bodu méně než v roce 2024, přičemž spread vůči tržní swapové úrokové křivce dosáhl necelého jednoho procentního bodu, což je mírně pod dlouhodobým průměrem. Průměrná měsíční výše hypoteční splátky v roce 2025 dosáhla necelých 22,8 tisíce Kč, což je o 8,6 % více než v roce 2024, a mírně překonalo pravděpodobně více než 7% loňský nárůst průměrné nominální mzdy. Průměrný meziroční nárůst měsíční hypoteční splátky přibližně o 1 800 korun v roce 2025 především odrážel vyšší průměrnou úroveň hypotéky s navýšením splátky téměř o 2,9 tis. Kč, zatímco nižší hypoteční úroková sazba snížila průměrnou měsíční splátku o více než 1,2 tis. Kč.

Graf č. 1: Celoroční objem, počet a průměrná výše poskytnutých hypoték v letech 2020 až 2025

Pramen: ČBA Hypomonitor

ČBA zveřejňuje souhrnné statistiky za celý bankovní trh

Česká bankovní asociace zveřejňuje ve spolupráci s členskými bankami nové souhrnné statistiky z trhu bydlení. Jde především o objemy a počty nově poskytnutých a refinancovaných hypoték a příslušnou úrokovou sazbu. Tyto statistiky publikuje ČBA v agregované podobě za celý bankovní sektor na pravidelné bázi vždy zhruba v polovině měsíce. Šetření se účastní všechny tuzemské banky a stavební spořitelny poskytující v ČR hypotéky. Data jsou dostupná od ledna roku 2020 v přiloženém souboru na stránkách www.cbaonline.cz, kde lze také příslušné statistiky najít zvlášť pro banky a stavební spořitelny. Výše uvedené hodnoty jsou pro sektor jako celek, které lze v jednoduché grafické podobě sledovat také na stránkách cbamonitor.cz.

Metodika ČBA Hypomonitoru

ČBA Hypomonitor rozděluje poskytnuté hypoteční úvěry bank a stavebních spořitelen domácnostem do několika kategorií tak, aby byly rozlišeny nové úvěry od refinancovaných či interních refixací. Nové úvěry jsou pak vykazovány v kategoriích dle účelu úvěru:

1. Nové úvěry

Jsou úvěry, jejichž celý objem poprvé vstupuje do ekonomiky. Do této kategorie nepatří konsolidace úvěrů anebo refinancování úvěrů. Dělí se do tří kategorií:

Nákup nemovitosti

Výstavba nemovitosti – včetně rekonstrukce nemovitosti

Ostatní nová ujednání – pouze nové úvěry, které nijak nesouvisí s koupí nebo výstavbou nemovitosti (což neplatí v případě tzv. hypotéky bez nemovitosti sjednané bez účelu), tedy např. tzv. americké hypotéky, vypořádání SJM, zpětná úhrada kupní ceny, vypořádání dědického podílu, vypořádání družstevního podílu, atp.

2. Refinancované úvěry z jiné finanční instituce

Jsou úvěry, které vznikly refinancováním jednoho nebo více úvěrů z jiné finanční instituce než té vykazující. Bez ohledu na výši refinancované částky a bez ohledu na výši případného navýšení se celková výše nově vzniklého úvěru vykazuje do této kategorie.

3. Navýšené anebo interně refinancované úvěry

Jsou úvěry, které již byly v předchozím vykazovaném období součástí portfolia vykazujícího subjektu, a ve vykazovaném období u nich došlo k některé z následujících změn:

navýšení sjednané částky

došlo k takovým změnám, že původní úvěr byl v rámci vykazujícího subjektu refinancován/převeden na nový úvěr. Jde tak o skutečně novou smlouvu, nikoli např. jen nové ujednání v rámci refixace stávající smlouvy. Proto je objem takových úvěru ve statistice ČBA nižší oproti „ostatním novým ujednáním“ ve statistice České národní banky.

Data pro ČBA Hypomonitor poskytují následující banky a stavební spořitelny: Air Bank, Česká spořitelna, ČSOB, ČSOB Stavební spořitelna, Fio banka, ČSOB Hypoteční banka, Komerční banka, mBank, Modrá pyramida, MONETA Bank, Oberbank, Partners Banka, Raiffeisen stavební spořitelna, Raiffeisenbank, UniCredit Bank.