Silný růst HDP maskuje klíčový problém, a to pokračující slabé investice a pokles produktivity při stále silném růstu mezd

Komentář Jaromíra Šindela, hlavního ekonoma ČBA: Silnější mezikvartální růst HDP o 0,8 % ve třetím čtvrtletí odráží především zahraniční obchod, zatímco příspěvek domácí poptávky již nebyl tak výrazný jako v předešlém čtvrtletí. Navíc dochází ke kontinuálnímu poklesu fixních investic po vyloučení stavebních, což podkopává budoucí potenciál ekonomiky a udržuje nízký růst produktivity a podhoubí pro proinflační růst jednotkových mzdových nákladů (viz pět klíčových bodů níže).

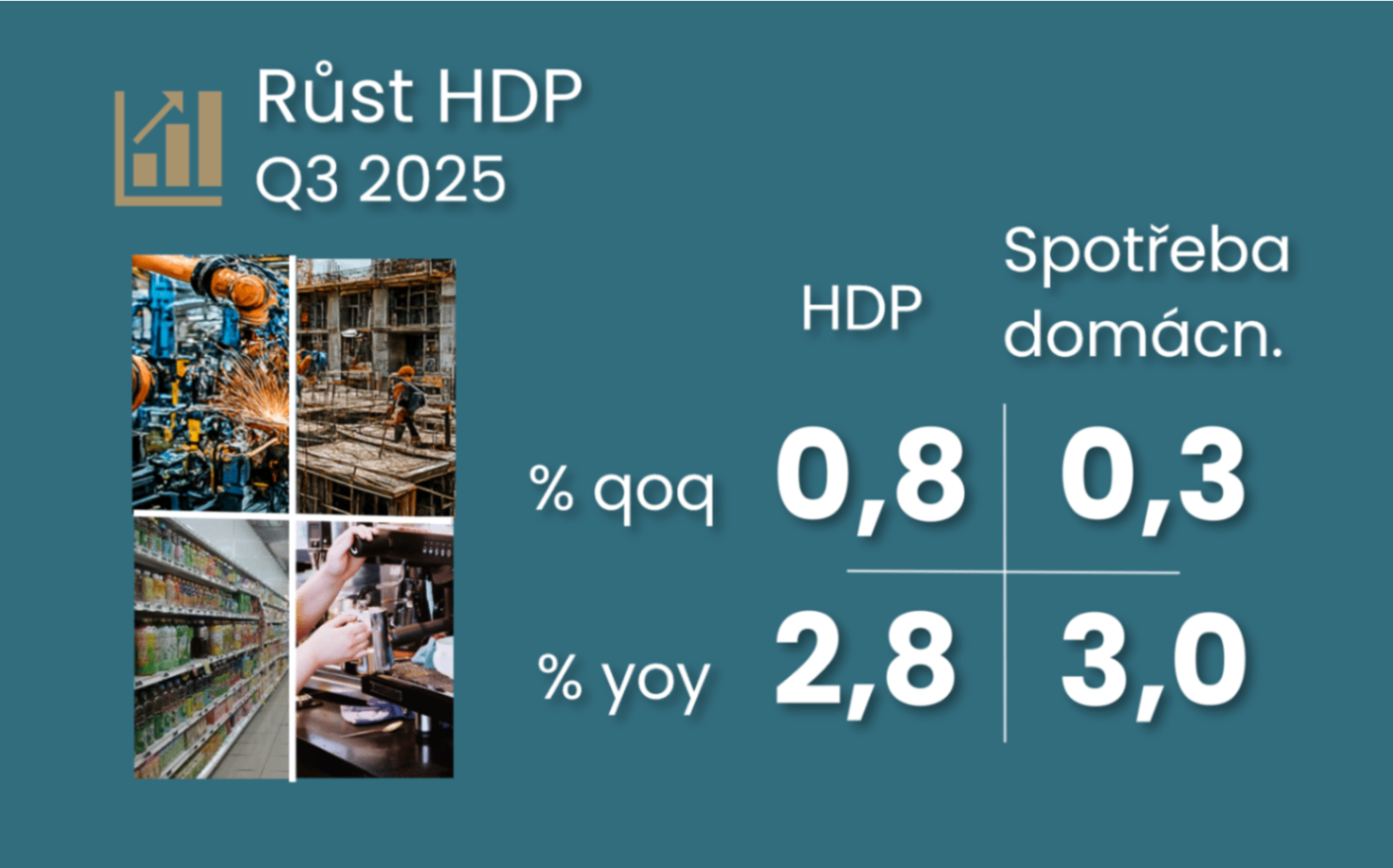

Růst HDP ve třetím čtvrtletí dále překonal očekávání, a to svou revizí mezikvartálního růstu na 0,8 %, což vyšvihlo meziroční růst na 2,8 % (oboje po sezónním očištění). Již původní odhad s růsty o 0,7 % a 2,7 % „vytřel“ mnohým zrak. Ovšem zde opojná radost z návratu k silnějšímu růstu ekonomiky končí.

Hlavní výdajové komponenty, tedy spotřeba domácností, vlády a fixní investice svými růsty o 0,3 %, 0,1 % a 0,4 % příliš neoslnily, i když následují silnější růsty a to o 1,2 -1,7 % v předchozím čtvrtletí. Naopak mezikvartální růst HDP se výrazně opřel o zahraniční obchod, který naopak ve druhém kvartále z HDP ukousl. Odráží to zrychlení exportní dynamiky, zvláště u služeb (u zboží pokračoval slabý nárůst o 0,3 % mezikvartálně), a rovněž se slabší domácí poptávka odrazila v poklesu dovozů zboží.

Pro ČNB představují data neutrální zprávu navzdory silnějšímu růstu HDP, a to díky zvolnění růstu jednotkových mzdových nákladů a slabší domácí poptávce. Ovšem slabá investiční aktivita a přetrvávající silná mezikvartální dynamika jednotkových mzdových nákladů ve službách nenaznačuje zlom v inflačním podhoubí v ekonomice.

Důležitých pět bodů z třetího kvartálu k výhledu, který se nemění navzdory lepšímu HDP za třetí čtvrtletí, jelikož listopadová Prognóza ČBA avizuje zpomalení ekonomiky v závěru letošního roku (viz chart-pack zde), což by mělo zbrzdit meziroční růst HDP v příštím roce na 2,2 % z letošních okolo 2,5 %. V podstatě však čekáme návrat k silnějšímu růstu v příštím roce, jelikož HDP by během něho mělo ve skutečnosti vzrůst o 2,5 %. Pokračující reálný růst mezd zůstává oporou výhledu.

• Silný růst mezd při pravděpodobně vysoké míře úspor – Ten pokračoval v solidním tempu 1,5 % mezikvartálně nominálně na pracovníka. Je to sice méně než průměrné 1,7 % zlepšení v předchozích třech čtvrtletích. Ovšem reálný růst pouze mírně poklesl na 1,1 % z 1,3 % v předchozím čtvrtletí a oba údaje překonaly růst v předchozích pěti čtvrtletích o 0,7 %. Další údaje z národních účtů (druhého ledna) asi tedy ukážou stále vysokou míru úspor domácností (po 18,4 % v Q2).

• Slabé fixní investice – Je patrný jejich kontinuální pokles po vyloučení stále silných stavebních investic do infrastruktury a bydlení. To představuje problém pro nastartování růstu produktivity a tlumení růstu jednotkových mzdových nákladů. Rovněž představuje riziko pro výhled na příští rok, který předpokládá rovnoměrnější růst ekonomiky.

• Chřadnoucí produktivita, ale poptávkou tažené oživení produktivity v obchodě se stává realitou – Růst zaměstnanosti ve třetí kvartále sice při silném růstu HDP zvolnil na 0,1 % mezikvartálně, ale růst produktivity HDP na odpracovanou hodinu dále poklesl (mimo jiné ve stavebnictví, či ve veřejných a finančních službách) kvůli 1,2 % nárůstu odpracovaných hodin.

• Vyšší využití zaměstnanosti – Ekonomika tak rostla díky efektivnějšímu využití zaměstnané pracovní síly. To má ovšem své limity, i když je možné, že to může reflektovat vyšší zaměstnávání cizinců, kteří jsou ochotni pracovat déle.

• Jednotkové mzdové náklady: divergence v průmyslu vs. služby – Ty sice v definici ČNB zvolnily svůj růst na 4,6 % meziročně v souladu s predikcí ČNB a vykázaly mírnější mezikvartální nárůst. Ovšem sektor podnikatelských služeb si udržuje zvýšené mezikvartální tempo, což je nemilá zpráva s ohledem na vyšší cenová očekávání v sektoru služeb. Naopak ve stavebnictví a zpracovatelském průmyslu jednotkové mzdové náklady mírně korigovaly svůj předchozí růst.

• Poznámka na konec: kumulativní příspěvek zásob k růstu HDP se pohybuje v normě.

Produktivita pokulhává kvůli poklesu ve stavebnictví