Mírnější oživení disponibilního příjmu stačilo na silnější spotřebu i vyšší úspory, ale ne na dražší nemovitosti

Komentář Jaromíra Šindela, hlavního ekonoma ČBA: Oživení disponibilního příjmu ve druhém čtvrtletí stále tlumila fiskální politika, takže zůstalo slabší v porovnání s nárůstem mezd a cen nemovitostí. Přesto domácnosti dokázaly navýšit jak spotřebu, tak i své úspory.

Růst reálného disponibilního důchodu v druhém čtvrtletí vzrostl o 1,8 % mezikvartálně, tedy pomaleji než průměrný příjem ze zaměstnání s 2,3% růstem. Jelikož spotřeba domácností ve druhém čtvrtletí vzrostla pomaleji, a to o 1 %, stoupla míra úspor domácností na 18,4 % (viz graf 2). Nominální disponibilní příjem však s 2,1% růstem již páté čtvrtletí po sobě nestačil držet krok s cenami nemovitostí, jež se zvýšily o 3,1 %. Dynamika průměrné výše hypotéky naznačuje spíše stabilizaci než další akceleraci cen nemovitostí (viz graf 6).

Fiskální politika prostřednictvím vyšších čistých daní z příjmu brzdí silnější oživení disponibilního důchodu – podobně jako v předcovidovém období (viz graf 3). Na druhou stranu důchody z majetku podpořily jeho růst, ale ne v případě čistých úroků (viz graf 4), což odpovídá současné fázi měnového cyklu centrální banky a může souviset i s přesunem úspor z běžných účtů do investičních nástrojů.

Půlprocentní mezikvartální růst HDP ve druhém čtvrtletí byl podpořen zrychlením soukromé spotřeby na 1 %. Stalo se tak navzdory vysoké míře úspor domácností, jež mírně vzrostla na 18,4 % z 17,8 % v předchozím čtvrtletí. Úspory tak stále zůstávají výrazně nad předcovidovým průměrem (téměř 12 %), ale pod loňskou průměrnou úrovní 20,3 %.

Silnější spotřeba i vyšší úspory odrážejí rostoucí příjmy ze zaměstnání, které reálně stouply o 2,3 %. Disponibilní příjem na osobu tak vzrostl o 1,8 % po propadu o 1,4 % na začátku roku. Pomalejší růst disponibilního důchodu nadále souvisí se zvyšujícími se čistými daněmi domácností (efekt fiskální konsolidace) a slabším příspěvkem čistých úroků.

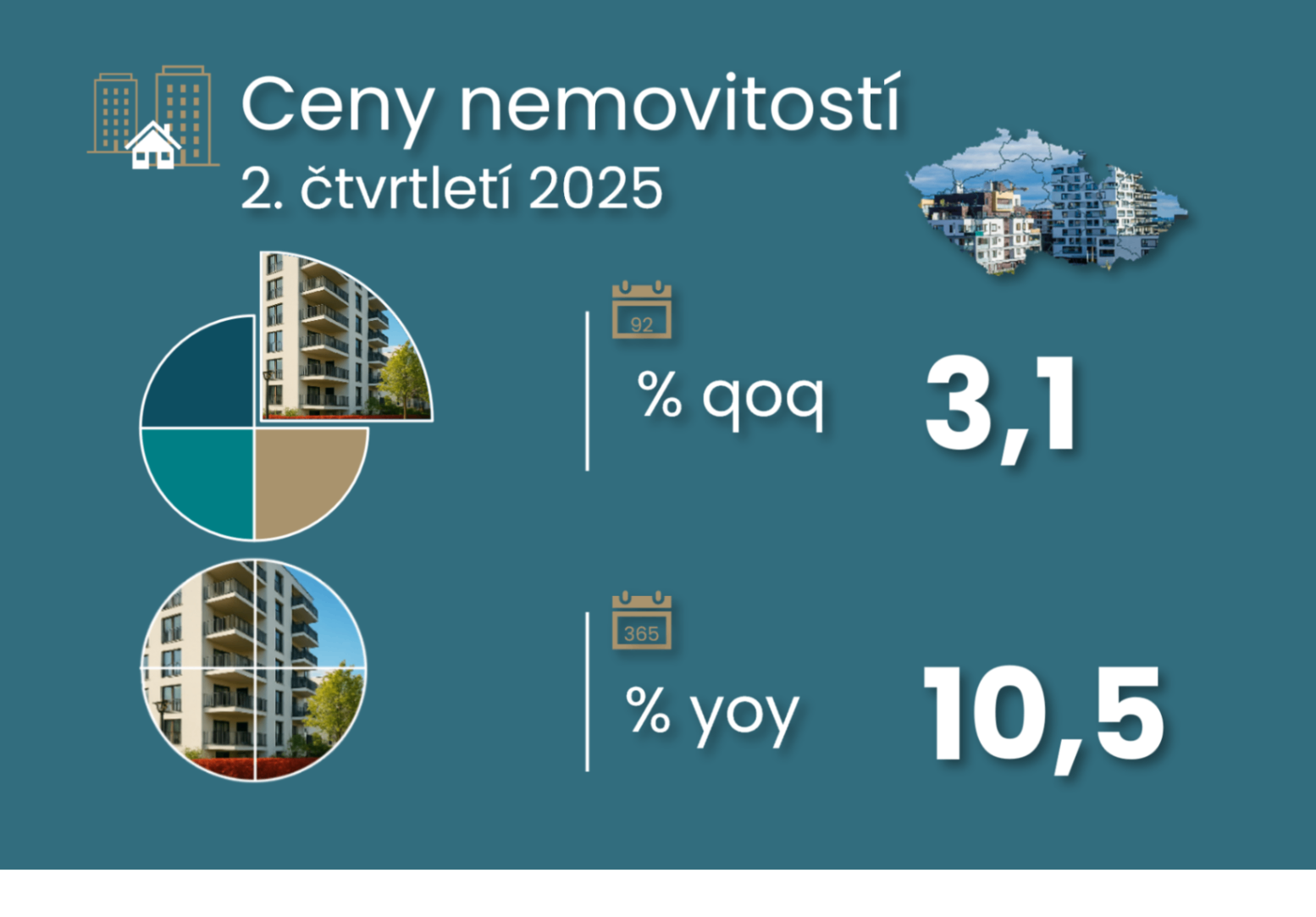

Ceny nemovitostí (byty, rodinné domy i pozemky) ve druhém čtvrtletí zrychlily na 3,1 % z předchozích 2,4 % (viz graf 5). Meziroční růst se tak pouze mírně zvýšil na 10,5 % po 10% růstu v prvním čtvrtletí. Index cen nemovitostí (House price index) rostl pomaleji než samotné ceny bytů (kolem 16 % meziročně a přes 4 % mezičtvrtletně). Náklady spojené s vlastnickým bydlením vzrostly zhruba o 5 % meziročně, tedy polovičním tempem než ceny nemovitostí, což odpovídá dlouhodobým trendům (viz graf 7).

Disponibilní příjmy a úspory domácností

Fiskální politika prostřednictvím vyšších čistých daní z příjmu brzdí silnější oživení disponibilního důchodu – podobně jako v předcovidovém období

Důchody z majetku podpořily jeho růst, ale ne v případě čistých úroků, což odpovídá současné fázi měnového cyklu centrální banky a může souviset i s přesunem úspor z běžných účtů do investičních nástrojů.

Ceny nemovitostí

Ceny nemovitostí (byty, rodinné domy i pozemky) ve druhém čtvrtletí zrychlily na 3,1 % z předchozích 2,4 %. Meziroční růst se tak pouze mírně zvýšil na 10,5 % po 10% růstu v prvním čtvrtletí.

Dynamika průměrné výše hypotéky naznačuje spíše stabilizaci než další akceleraci cen nemovitostí.

Náklady spojené s vlastnickým bydlením vzrostly zhruba o 5 % meziročně, tedy polovičním tempem než ceny nemovitostí, což odpovídá dlouhodobým trendům

Nominální disponibilní příjem však s 2,1% růstem již páté čtvrtletí po sobě nestačil držet krok s cenami nemovitostí