Spotřeba, mzdy a průmysl táhly růst HDP, ale nepřejí poklesu úrokových sazeb

Komentář Jaromíra Šindela, hlavního ekonoma ČBA: Česká ekonomika uzavřela loňský rok silnějším růstem, než se původně čekalo. Letos by mohla 2,6 % meziroční růst zopakovat. Tahounem byla v závěru loňského roku spotřeba domácností podpořena silnějším růstem mezd, ale i silný růst zpracovatelského průmyslu. Vyšší mzdové náklady ovšem výrazně předběhly růst produktivity, a tak stále zvýšená jádrová inflace se zůstat ve fokusu centrální banky, což by mělo vyústit spíše ve stabilitu úrokové sazby ČNB na 3,5 %.

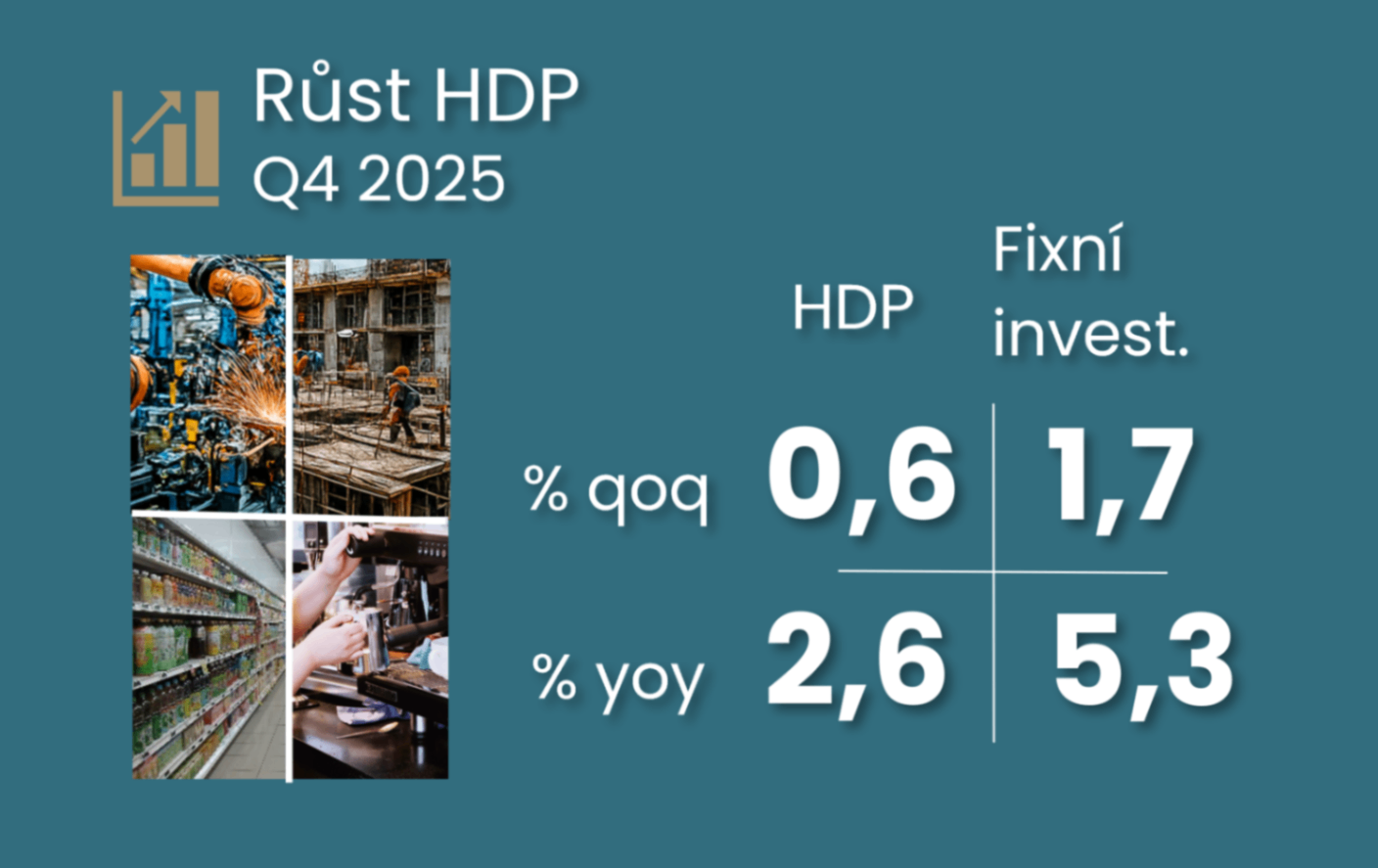

Výkon ekonomiky uzavřel loňský rok s mírně lepším růstem o 0,6 % mezičtvrtletně (+0,1 p.b. v porovnání s bleskovým odhadem). Ve výsledku tak meziroční růst v posledním čtvrtletí zrychlil na 2,6 %, což byl i průměrný růst v roce 2025 po 1,1 % v předloňském roce. Solidní více než půlprocentní mezikvartální růst se v posledním čtvrtletí 2025 nepřekvapivě opíral o silnější růst spotřeby domácností (1,3 % mezikvartálně) a o výrazné zvýšení přidané hodnoty ve zpracovatelském průmyslu o 2,2 %.

K tomu se přidala pokračující silnější vládní spotřeba (1 %). Pozitivně překvapila i tvorba fixního kapitálu, která rostla svižněji o 1,7 %, spolu s celkovou pozitivní revizí fixních investic. Zároveň toto bylo tentokrát doprovázeno oživením investic do strojů a zařízení, zatímco stavební část, opět s ohledem na stagnaci měsíčních čísel stavebnictví, mírně poklesla. S ohledem na solidní výsledky průmyslu se ekonomika rovněž opřela o mírně pozitivní příspěvek zahraničních obchodu. Vývozy udržely solidní růst 0,8 % mezičtvrtletně (při téměř 2% růstu u vývozu zboží), což kompenzovalo i zrychlení dovozů o 0,6 %.

Čísla z posledního čtvrtletí loňského roku posílají centrální bance spíše jestřábí vzkaz, který upřednostňuje stabilitu úrokových sazeb před očekáváním jejich brzkého poklesu. Zatímco růst úrovně HDP je v souladu s predikcí ČNB, tak spotřeba domácností i vlády jsou silnější. Zároveň čísla ze čtvrtého kvartálu přinesla vyšší růst jednotkových mzdových nákladů, a to díky silnějšímu růstu mezd v ekonomice (2,8 % mezikvartálně a 8 % meziročně). Produktivita na zaměstnaného sice vzrostla o 0,6 % mezikvartálně (1,5 %), ale s tím rostl i počet odpracovaných hodin (1,2 % qoq a 2,9 % yoy). Ve výsledku tak produktivita na odpracovanou hodinu opět poklesla, tentokrát o 0,5 % mezikvartálně a 0,4 % meziročně.

Toto v konstelaci se současným geopolitickým šokem v cenách energií by mělo udržet fokus centrální banky na přiblížení se jádrové inflace svému cíli. Jádrová inflace, výrazně ovlivněná poptávkou a trhem práce, v lednu rostla o 2,8 % meziročně v kontrastu s 1,6% růstem celkové spotřebitelské inflace.

Prognóza ČBA počítá s pokračujícím silným růstem HDP v letošním roce o 2,6 % meziročně. Růst by se měl opírat o pokračující silný růst spotřeby domácností (2,8 %), kde můžeme pozorovat dvě protichůdná rizika – rostoucí nezaměstnanost (výběrová v lednu na 3,3 % je 0,6 p.b. vyšší než před rokem) vs. vyšší růst mezd a silnější vládní podpora. K tomu se v našem výhledu připojuje pokračující růst vládní spotřeby (2,2 %). S ohledem na pozitivní revizi fixních investic můžeme být svědky jejich mírnějšího oživení než námi očekávaných 3,2 % meziročně po 0,9 % v roce 2025, jelikož fixní investice ve skutečnosti vloni stouply o 2 %.

Zrychlení soukromé spotřeby a investic táhlo růst HDP v závěru loňského roku

Na nabídkové straně to byl zpracovatelský průmysl, který kompenzoval slabší služby a pokles přidané hodnoty ve stavebnictví

Kompletní postcovidové oživení díky návrat soukromé spotřeby na předpandemickou úroveň ...

... a na nabídkové straně bylo oživení převážně o soukromých a veřejných službách, zatímco propad přidané hodnoty v energetice zůstal na místě

Oživení reálného růstu HDP doprovází silný růst jednotkových mzdových nákladů ...

... protože oživení ekonomiky bylo nejprve spojeno s rostoucí zaměstnanosti a následně větším využitím zaměstnanců (více odpracovaných hodin na pracovníka), ale růst produktivity zůstal slabý a dokonce se zhoršil na odpracovanou hodinu

Silnější růst mezd v závěru loňského roku ...

... tak vyústil v silnější růst jednotkových mzdových nákladů v porovnání s očekáváním ČNB, a to platí i pro růst soukromé a vládní spotřeby

Rok 2025, navzdory původním datům, přinesl díky revizi silnější růst fixních investic a mírné oživení investic do strojů a zařízení