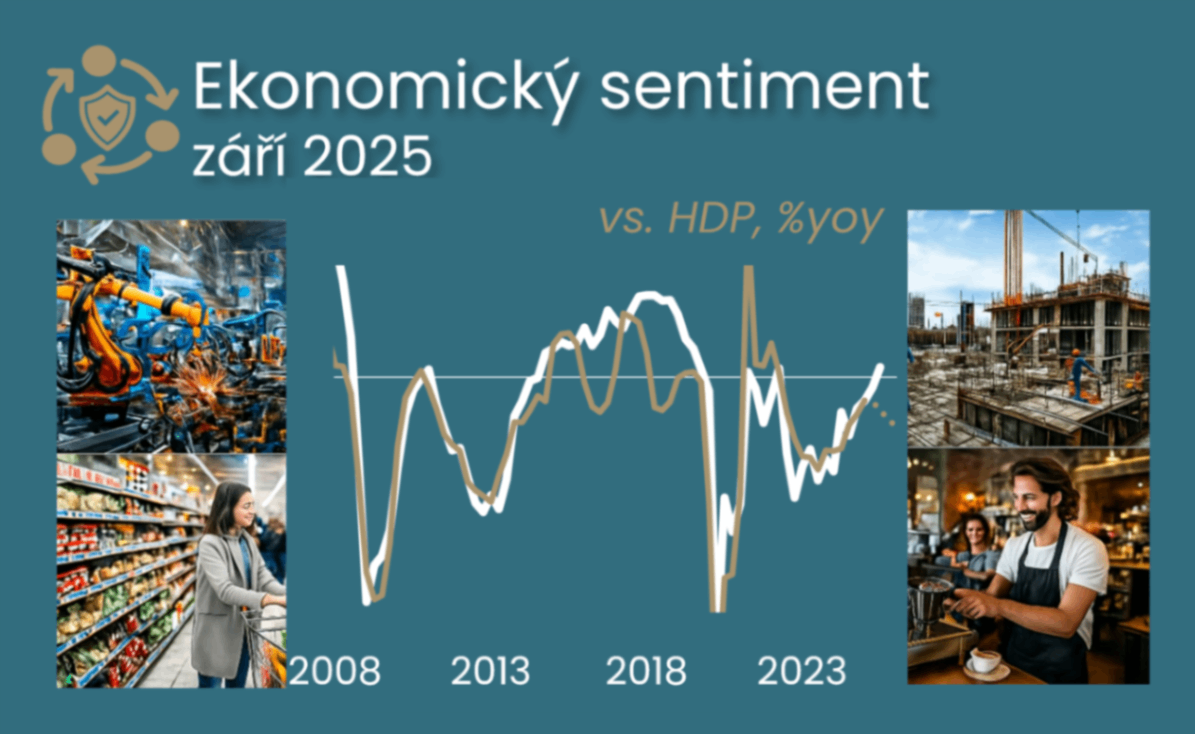

Zářijový sentiment příjemně překvapil

Komentář Jaromíra Šindela, hlavního ekonoma ČBA: Zářijový sentiment přináší vzpruhu po slabších měsíčních datech v červenci a tím i lepší vyhlídky pro růst HDP – hlavně díky maloobchodu a stavebnictví.

Zlepšení sentimentu se opírá o silnějšího spotřebitele s většími nákupní plány (podpořenými i vyšší reálnou mzdou v druhém kvartále), což zlepšilo sentiment v maloobchodě (viz graf 1). Ovšem nikoli ve službách, které důvěra poklesla, byť ze stále nadprůměrných hodnot. Sentiment ve stavebnictví se zlepšil, což naznačuje pokračující expanzi. Stejně tak se zlepšila důvěra v průmyslu, která ovšem zůstává pod dlouhodobým průměrem a kde horší sentiment v Německu a silnější koruna pro mě tlumí zářijový pozitivní signál.

Cenové očekávání jsou neutrální pro současný výhled na růst spotřebitelských cen lehce nad 2% cílem ČNB, ale spojené spíše s pokračujícím utlumenějším cenovým pnutím ve službách. Září nezměnilo pokračující mírně negativní signál pro trh práce, avšak je patrný rozkol mezi silnějšími očekáváními ve stavebnictví a obchodě na jedné straně a slábnoucími ve službách a stále slabými v průmyslu na straně druhé.

Pokud se zářijový lepší sentiment udrží a odrazí v měsíčních datech, pak by to znamenalo šanci na udržení solidní dynamiky růstu HDP. Silnější zářijový sentiment se zlepšil v porovnání s předchozími třemi měsíci a dostává se lehce výše nad dlouhodobý průměr. Představuje tak vzpruhu pro měsíční ekonomická data, která v červenci spíše zklamala - buď pomalým oživením v případě průmyslu či maloobchodu, nebo slábnoucí dynamikou ve službách. Červencová data také představovala limit pro opakování slušného růstu HDP i ve třetím čtvrtletí po 0,5% mezikvartálním růstu ve druhém kvartále. Zářijový sentiment tak může představovat pozitivní signál v porovnání s červencem a pro naši predikci meziročního růstu HDP o 2,1 % v letošním roce.

Průmyslový sentiment v září oživil díky pozitivnějším očekávání, prozatím navzdory spíše slabšímu hodnocení poptávky. Zlepšení pozitivně překvapilo s ohledem na horší zářijový nákupní index manažerů v Německu (po srpnovém zhoršení exportních očekáváních) a v eurozóně či s ohledem na posílení koruny.

Cenová očekávání se mírně proměnila, ale udržují neutrální signál pro vývoj spotřebitelských cen a to včetně neutrálního signálu pro ceny služeb v jádrové inflaci, která navzdory mírně silnějšímu srpnovému růstu vykazují mírnější dynamiku než v první polovině roku.