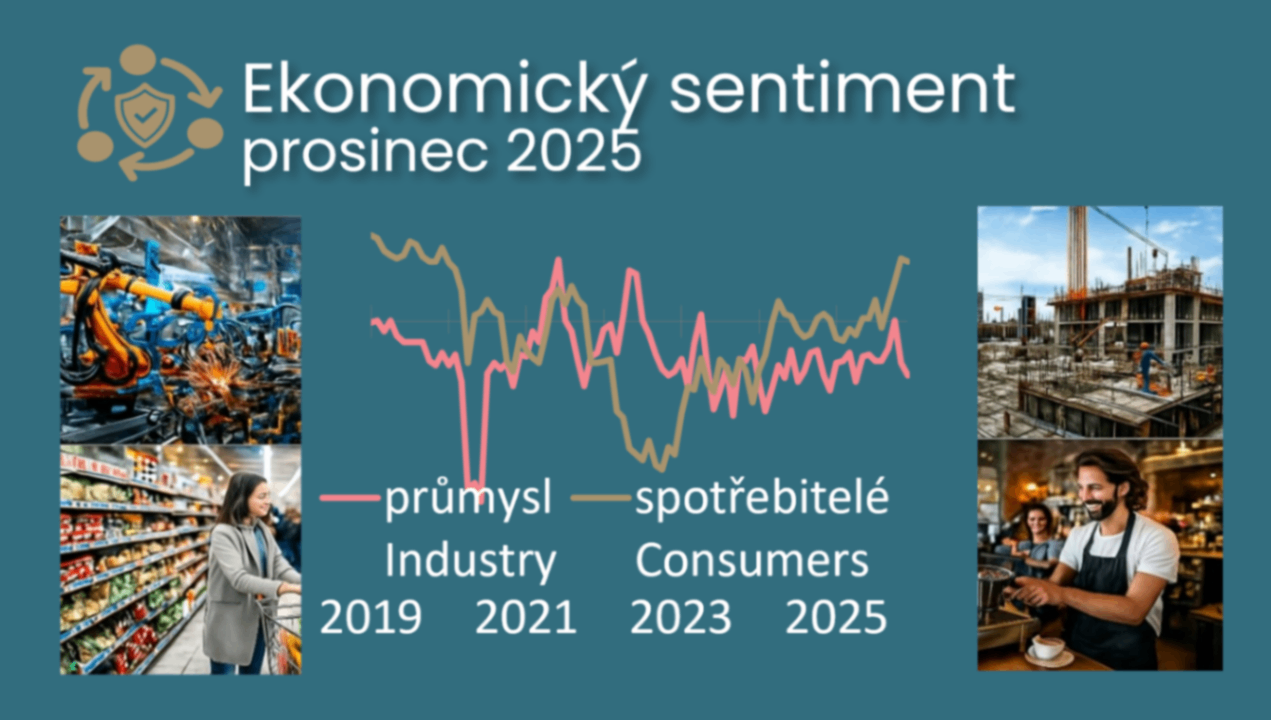

Pokračující prosincový útlum sentimentu, ale ne nákupních plánů domácností

Komentář Jaromíra Šindela, hlavního ekonoma ČBA: Prosincové zhoršení ekonomického sentimentu zatím nepředstavuje zlom pro výhled oživení české ekonomiky, který počítá se zhoršenou dynamikou v závěru roku 2025. Spotřební plány domácností zůstávají odolné, zatímco průmysl i trh práce vysílají spíše opatrné signály, což představuje riziko vůči očekávanému oživení investiční aktivita a brzké stabilizace rostoucí registrované nezaměstnanosti. Výhled na nižší regulované ceny energií podporuje pokles cenových očekávání, avšak přetrvávající tlaky ve stavebnictví a službách nadále tlumí dezinflační optimismus a vysílají tak spíše neutrální než holubičí vzkaz pro centrální banku.

Blíže viz šest vybraných grafů s komentáři.

Děkuji Vám za čtení analytických komentářů a zpětnou reakci.

A přeji Vám krásné prožití vánočních svátků a šťastný a úspěšný rok 2026.

Jaromír Šindel

Ekonomický sentiment se v prosinci zhoršil na úroveň z konce léta

Ale to ekonomika rostla svižným tempem a tak zhoršení sentimentu zatím nepřináší zlom pro náš výhled pokračujícího oživení české ekonomiky

Zhoršený sentiment ovšem nezasáhl plány velkých nákupů domácností, který zůstává rezistentní vůči slabosti v průmyslu

Průmyslový sentiment zasáhl propad očekávané produkce a exportů, což zapadá do obecné slabosti z posledních kvartálů, kde zůstaly uvězněny i zahraniční sentimentální indikátory

Očekávání zaměstnanosti se rovněž vrátila na horší úrovně, které nesignalizují brzký zlom v postupném růstu registrované nezaměstnanosti, což představuje negativní signál vůči Prognóze ČBA

Cenová očekávání v prosinci dále poklesla, a to v souladu s obecně očekávaným dopadem nižších regulovaných cen energií (viz pokles cenových očekáváních v průmyslu, klesající trend u domácností) ...

Cenová očekávání však nepoklesla ve stavebnictví (zde v souvislosti s imputovaným nájemným) ...

... a přívětivá korekce ve službách přináší pouze částečnou úlevu do předchozího jestřábího vzkazu centrální bance ohledně rizika vyššího růstu jádrových cen ve službách