Mírnější zářijová inflace dává ČNB prostor vyčkávat na sestavení vlády

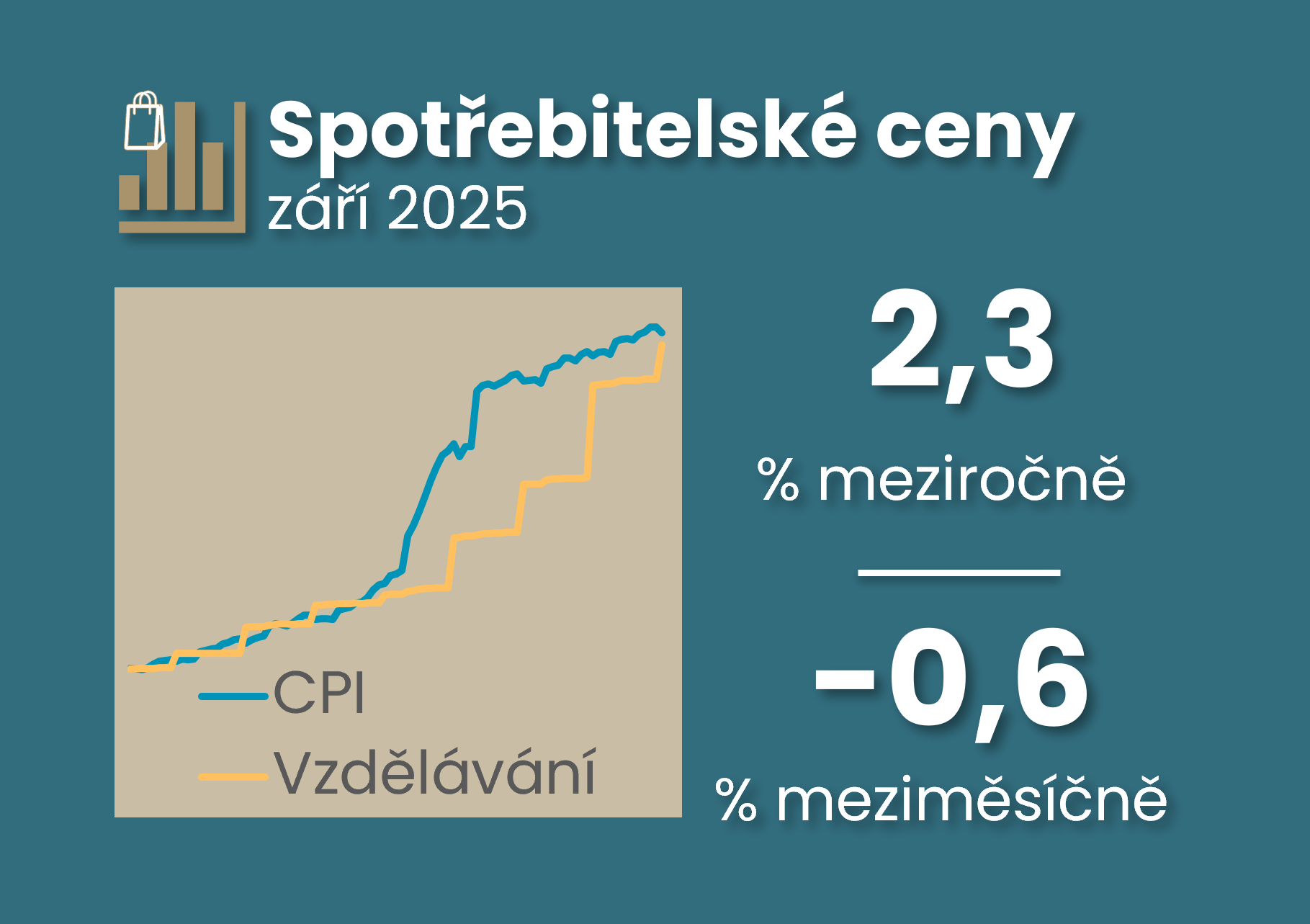

Komentář Jaromíra Šindela, hlavního ekonoma ČBA: K zářijovému mírnějšímu tempu spotřebitelských cen na 2,3 % přispěly nižší ceny potravin, sezónní pokles cen dovolených, ale i mírnější dohánění cen ve školství, které ovšem připomíná možné cenové dohánění v dalších segmentech i v příštím roce (viz graf 4).

ČSÚ potvrdil zpomalení zářijového růstu spotřebitelských cen na 2,3 %, což při publikování bleskového odhadu podstřelilo očekávání trhu a ČNB, kteří čekali mírnou akceleraci na 2,6 % ze srpnových 2,5 %. Růst jádrové inflace na první pohled vypadá okolo na 2,7-2,8 % po srpnových 2,8 %, což by byl při nižší hodnotě mírně pozitivní výsledek z pohledu ČNB, ale ta to potvrdí po 13 hodině.

Ke zpomalení tohoto tempa přispěl meziměsíční pokles spotřebitelských cen o 0,6 % v září. A to především díky

• sezónní pokles cen dovolených, i když nepatrně mírnější než obvykle

• pokles cen potravin, pravděpodobně kompenzoval srpnový mírnější pokles

• ceny energií a v dopravě (viz grafy 6)

• mírnější dohánění cen ve školství, které bylo mírnější než vloni, ale zůstalo nedokončené

• stabilizace imputovaného nájemného okolo obvyklého tempa v posledních deseti letech, po silnějším růstu na počátku roku

Implikace pro příští rok? V příštím roce lze čekat dozvuky cenového dohánění v některých segmentech, pravděpodobně mírné ve školství příští září, ale budou tlaky i v poštovních a dopravních službách (viz graf 4). Prognóza ČBA čeká růst spotřebitelské inflace o 2,5 % meziročně v letošních roce následované 2,2 % v roce 2026.

Další kroky centrální banky, krom dynamiky jádrové inflace, ovlivní i povolební vývoj – tedy na tom, jak rychle vznikne vláda a jak nastaví rozpočtovou a energetickou politiku. Klíčové bude:

• zda se podaří schválit rozpočet bez rozpočtového provizoria, které by tlumilo fiskální impuls na počátku roku

• kdy a jak vláda přistoupí k odlišné regulaci cen energií, respektive s jakým dopadem na rozpočet

• jak ovlivní ceny elektřiny a emisních povolenek ETS2 (ČNB konzervativně odhaduje, že ETS2 na úrovní inflačně upravené ceny 57 eur za tunu CO2 zvedne růst spotřebitelských cen o 0,6% bodu, včetně měnově relevantního sekundárního dopadu ve výši 0,15% bodu, což by nepatrně tlačilo na vyšší sazbu ČNB o 0,1% bodu).

Mírnější zářijová inflace dává ČNB prostor vyčkávat na sestavení vlády

Pokles cen potravin, pravděpodobně kompenzoval srpnový mírnější pokles

V příštím roce lze čekat dozvuky cenového dohánění v některých segmentech, pravděpodobně mírné příští září ve službách, ale asi nastaven i v poštovních a dopravních službách

Největší odchylky vůči obvyklé sezónnosti směrem dolů vykázaly segmenty potravin, odívání a rekreace (jako minulý rok) a zdraví.

Ceny energií a v dopravě také přispěly k nižším cenám v září