Ceny služeb jako signál pro nastavení (rozuměj pokles) úrokových sazeb ČNB

Komentář Jaromíra Šindela, hlavního ekonoma ČBA: Analýza shrnuje vládní regulační kroky, které v letošním roce dále zpomalí růst spotřebitelských cen, a to pravděpodobně výrazněji pod dvě procenta. Co to znamená pro ČNB, která se zdá, že začíná vypouštět holubičí balónky, přinejmenším více než koncem minulého roku? S ohledem na její dřívější komunikaci by mělo být klíčové, kam bude inflace směřovat v roce 2027, což naznačí i směřování jádrové inflace v následujících měsících. A to nejen v případě stále silně rostoucích cen služeb, které jsou středobodem této analýzy, první části triptychu před únorovým zasedáním bankovní rady ČNB.

Centrální banka by měla v pátého února ponechat dvoutýdenní repo sazbu na 3,50 %. Pro její snížení by současné paradigma ČNB (platné od léta 2022) vyžadovalo zpomalení momenta cen jádrových služeb o více než jeden procentní bod ke 3–4% dynamice. A tam, i s ohledem na současná cenová očekávání (viz 13. graf zde) či mzdovou dynamiku ve službách, nejsme. V této oblasti by bylo záhodno dosáhnout zpomalení růstu jednotkových mzdových nákladů ve službách ze současného 5–6% tempa blíže k 3%. To by při 1,5–2% zisku v produktivitě vyžadovalo přibližně 5% růst mezd, což je stále v kontrastu se současným růstem průměrné mzdy ve službách přes 7 % (meziročně i anualizovaně).

Pokud by růst jádrových cen služeb zůstal okolo 4,5 % a ČNB by se chtěla odhodlat ke snížení úrokové sazby s růstem jádrové inflace okolo 2,3 % (namísto současného 2,8% momenta), pak by při současném téměř nulovém růstu obchodovatelných jádrových statků bylo zapotřebí pomalejší tempo imputovaného nájemného. A to okolo 3 %, namísto jeho současného 4,5% anualizovaného tempa.

Závěrem lze na úvod poznamenat, že v regionálním srovnání si stojíme v oblasti cen služeb výrazně lépe, což je ovšem reflektováno i v současném nastavení měnověpolitických sazeb v regionu (ČNB s 3,5 % vs. polská centrální banka se 4 % a maďarská centrální banka s 6,5 %).

Poznámka: Pokud není uvedeno jinak, v textu pracujeme se sezónně očištěnými čísly. Anualizovaný vývoj ukazuje možný meziroční růst v ročním výhledu, pokud by se udržela současná meziměsíční dynamika.

Potraviny a vládní regulace stojí za zpomalením české spotřebitelské inflace v závěru loňského roku k cíli centrální banky a v letošním roce do jeho spodního tolerančního pásma. Jistě vítaný, ale neočekávaný propad růstu českých spotřebitelských cen v závěru loňského roku na 2,1 % především odrážel nižší ceny potravin, které podstřelily svou obvyklou sezónnost (viz pátý graf zde). Namísto realizovaného listopadového a prosincového zpomalení na 2,1 % meziročně čekal listopadový konsensus ČBA Prognózy růst 2,7 % v závěru roku 2025.

Nejinak je tomu i s výhledem na spotřebitelskou inflaci v letošním roce, která pravděpodobně zpomalí blíže k 1,5 % (vs. listopadový konsensus ČBA Prognózy s 2,2 %). A to především díky transferu poplatku za obnovitelné zdroje z faktur domácností (to v lednu uleví růstu CPI o 0,3 procentního bodu) do výdajů státního rozpočtu (společně i s úlevou pro firmy tato změna transferu navýší výdaj rozpočtu o 17 mld. Kč na téměř 42 mld. Kč). Během roku (tipl bych si na září) se k tomu přidá zvýšení slevy na dopravu studentů a důchodců s dopadem do CPI -0,1 p. b. No a v roce 2027 uvidíme s nejvyšší pravděpodobností další „regulační“ zářez do dynamiky české inflace, a to v podobě zrušení koncesionářských poplatků za veřejnoprávní televizi a rozhlas, a to v rozsahu asi 0,3 p. b. Ale i tak to vypadá na návrat růstu CPI v roce 2027 zpět k dynamice posledních dvou předcházejících let, tedy k 2,4 % meziročně.

Od léta 2022, kdy se změnilo nastavení paradigmatu měnové politiky ČNB, se jejím hlavním leitmotivem stala udržitelnost návratu k inflačnímu cíli, a to i v případě jádrové inflace (což je CPI bez potravin, pohonných hmot, energií a regulovaných cen). Racionalita této podmínky odráží již zkušenost „Rusnokovy“ bankovní rady, kdy se již v roce 2019 přibližovala jak celková, tak jádrová inflace nebezpečně k 3% horní hranici tolerančního pásma inflačního cíle (přičemž obě se pohybovaly v horním tolerančním pásmu již od roku 2017). Ono totiž spoléhat se v současném světě plném geopolitických a klimatických šoků na udržitelnost desinflace pomocí nižších cen potravin a energií může být pro centrálního bankéře dost ošemetná záležitost (a zvláště za situace, kdy jsme s tzv. resiliencí vůči nabídkovým šokům toho zase až tolik neudělali).

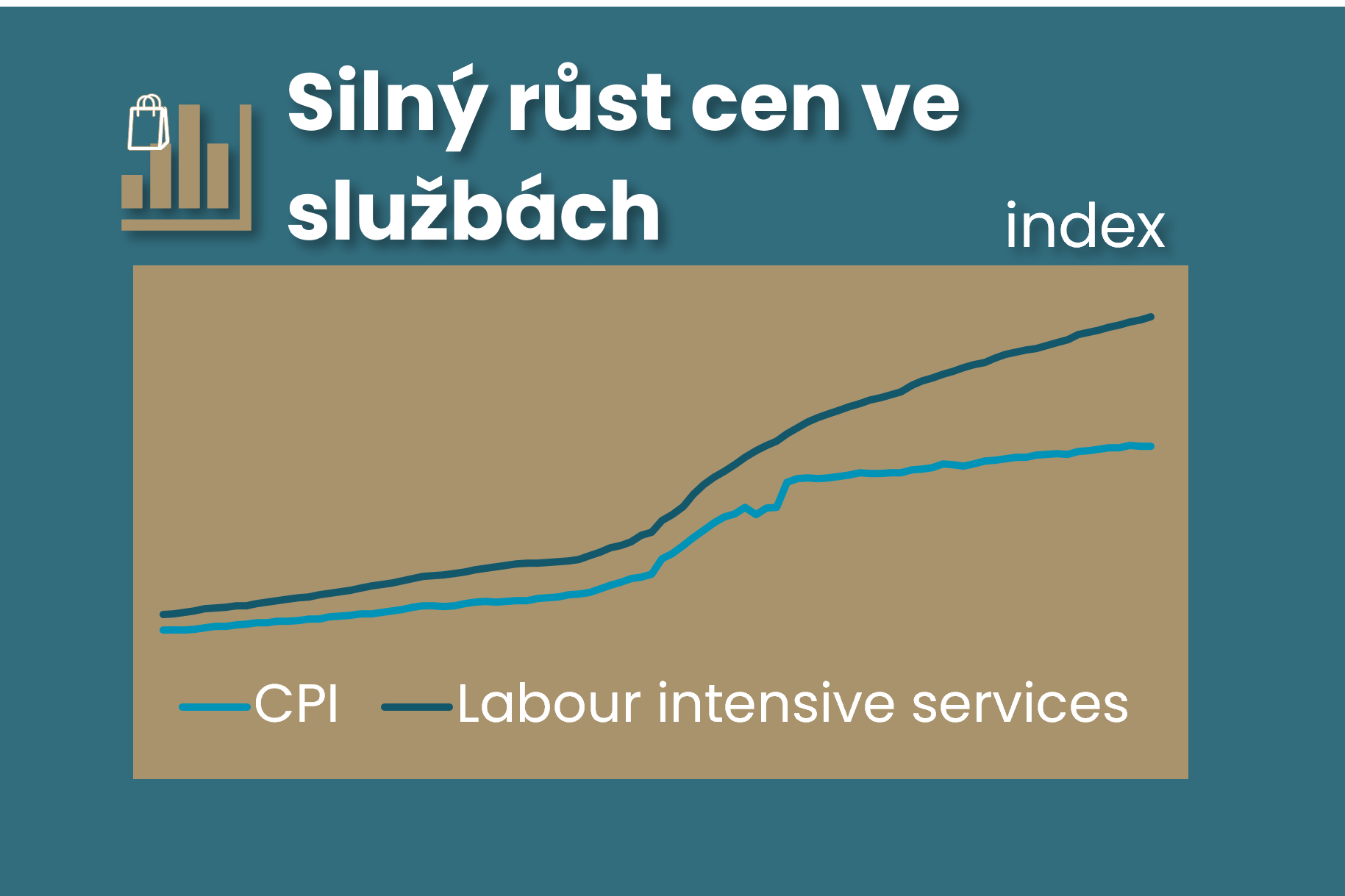

Právě služby představují strukturální brzdu rychlejšího zpomalení jádrové inflace. A pokud se podíváme na současnou realitu momenta české jádrové spotřebitelské inflace, tak ji v posledních třech měsících loňského roku vidíme okolo 2,8% budoucího meziročního růstu, tedy výrazně nad středem inflačního cíle a stále poblíž jeho horní tolerovatelné hranice. To odráží rostoucí ceny služeb okolo 4,9 % (zde bez tzv. imputovaného nájemného). A pokud se podíváme na dynamiku růstu cen služeb náročných na práci, tak ta se v závěru loňského roku vrátila ještě blíže k 5% momentu. A ceny jádrových služeb (s váhou okolo 40 % v jádrové inflaci) v tom nejsou samotné. Jejich silnější růst doplňuje ještě výše zmíněné imputované nájemné (s váhou necelých 20 %) s momentem 4,5% růstu v závěru loňského roku (ale o tom více příště).

Dopad těchto silných dynamik do necelého tříprocentního růstu kompletní jádrové inflace korigovalo téměř nulové tempo cen obchodovatelných statků (více ovlivněné měnovým kurzem a poptávkou, ale i čínskou nabídkou, než trhem práce či realit).

Hlavním důvodem, proč se spotřebitelská, potažmo jádrová inflace vrací k cíli pomaleji, je setrvale vysoký růst cen ve službách, a to zejména v jejich pracovně náročných segmentech. Tento vývoj odráží hlubší změny v české ekonomice. Česká ekonomika se již přibližně od roku 2018 odpoutává (ne úplně úspěšně) od průmyslově orientovaného exportního ekonomického modelu, což je přirozený proces bohatnoucích ekonomik. K tomu se v předcovidovém období přidalo heslo „konec levné práce“, což dovolil demografický propad nabídky na trhu práce, a také výraznější zvyšování důchodů. S růstem příjmů domácností se mění i struktura spotřeby – vedle zboží roste poptávka po službách a tato poptávka roste silněji s růstem příjmů.

Na rozdíl od průmyslu jsou služby výrazně náročnější na pracovní sílu a jejich produktivita roste mírněji. V mnoha odvětvích služeb – od osobních služeb přes dopravu až po péči o domácnosti či pacienty – je přeci jenom prostor pro automatizaci omezenější. Jakýkoli nedostatek pracovníků se proto velmi rychle promítá do růstu mezd a následně i do cen. Právě tento mechanismus je v české ekonomice patrní a odráží se do silnějšího růstu jednotkových mzdových nákladů (odraz růstu celkových mzdových nákladů v rámci HDP nebo růstu průměrné mzdy vzhledem k produktivitě). Zároveň zde chybí fenomén trendu silnější nominální koruny, která s růstem produktivity tlumila růst mezd v průmyslu, a tedy prosakování silnějšího růstu mezd napříč ekonomikou včetně sektoru služeb.

Situaci dále vyostřila pandemie covidu-19 s negativním nabídkovým šokem zejména ve službách, a pokračující demografický sešup, který jen částečně tlumí zahraniční pracovníci. Řada pracovníků sektor služeb během pandemie dočasně či trvale opustila. Tento nesoulad vytvořil silnější tlak na mzdy ve službách, který přetrvává díky oživení poptávky. Stárnutí populace zvyšuje poptávku po zdravotních, sociálních a pečovatelských službách, zatímco nabídka pracovní síly se dlouhodobě ztenčuje. Současně zůstává silná poptávka veřejného sektoru po zaměstnancích ve školství, zdravotnictví, bezpečnostních složkách či armádě. Tyto sektory soutěží o pracovní sílu s tržními službami, což přispívá k celkovému růstu mzdových nákladů v ekonomice.

Data ukazují, že nejrychleji dnes zdražují právě pracovně náročné služby – osobní služby, opravy a údržba, doprava, péče o pacienty či služby pro domácnosti. Tyto položky nejenže rostou po pandemii rychleji než celková inflace, ale v posledních letech překonávaly i tempo růstu mezd, což naznačuje přetrvávající nerovnováhu mezi nabídkou a poptávkou.

Mezinárodní srovnání zároveň ukazuje, že část současného cenového vývoje ve službách má konvergenční charakter. Ještě před pandemií byla cenová hladina služeb v České republice výrazně pod průměrem eurozóny, zejména u individuálních služeb veřejného sektoru, ale i u služeb nakupovaných domácnostmi. Pozitivní zprávou je, že tempo růstu cen služeb v posledních letech již postupně zpomaluje a v mezinárodním srovnání se přibližuje vývoji v eurozóně či v Německu (oranžová čára na grafech níže).