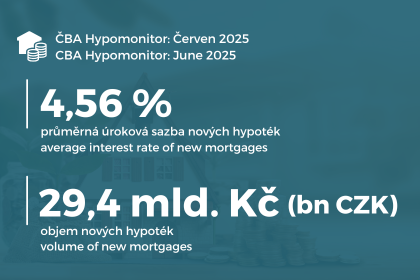

ČBA Hypomonitor: Nižší červnová sazba na 4,56 % přinesla oživení nových hypoték

Červen přinesl mírné oživení nově poskytnutých hypoték, a to jak v případě objemu, tak i jejich počtu

| Objem | Počet | Sazba |

| |||

Celkem | 37,5 | 9 265 | 4,55 |

Nové úvěry | 29,4 | 6 990 | 4,56 |

z toho: | | | |

na koupi | 23,2 | 5 428 | 4,56 |

na výstavbu | 4,7 | 1 147 | 4,51 |

ostatní | 1,4 | 415 | 4,75 |

Refinancované z jiné instituce | 6,7 | 1 916 | 4,51 |

Refinancované interně, navýšené | 1,4 | 359 | 4,52 |

„Hypoteční sazba v červnu dále klesla na 4,56 % navzdory korekci tržních úrokových sazeb vzhůru, která asi bude limitovat další poklesy hypotečních sazeb v budoucnu,“ říká Jaromír Šindel, hlavní ekonom České bankovní asociace, a dodává, že „české hypoteční sazby se pohybují výrazně pod přibližně 7% úrovní v Polsku a Maďarsku, i když jsou o necelý jeden procentní bod výše než na Slovensku či v Německu, ale při přibližně stejném rozpětí vůči pětiletým tržním úrokům.“

Graf č. 1: Nově poskytnuté hypotéky bez refinancování

„Hypoteční sazby pokračují ve svém návratu k dlouhodobému normálu, což se odráží ve stabilní poptávce po hypotékách. I přes tento pozitivní vývoj ale nelze přehlížet fakt, že ceny nemovitostí dál rostou a bydlení zůstává pro velkou část obyvatel finančně nedostupné. Proto je klíčové, aby kromě oživení vlastnického bydlení šly ruku v ruce také investice do kvalitního nájemního bydlení – jak ze strany bank, tak ze strany státu,“ podotýká Petra Skrbková, ředitelka týmu Bydlení v České spořitelně.

Průměrná hypoteční sazba pokračuje v klesajícím trendu, a to na 4,56 % v červnu

Graf č. 2: Průměrná hypoteční sazba – nové obchody

Pramen: ČNB, ČBA Hypomonitor

Pramen: ČNB, ČBA Hypomonitor„Červnová čísla opět potvrzují, že pokud se nestane nic dramatického, hypoteční trh nezadržitelně míří za druhým nejúspěšnějším rokem v historii. Těžko ovšem srovnávat s rokem 2021, kdy se sazby v prvním pololetí pohybovaly kolem 2 %, zatímco dnes je průměrná sazba hypotéky více než dvojnásobná. Hypotéky žene nahoru zejména dynamický růst cen nemovitostí a také očekávání, že úrokové sazby v dohledné době již příliš nezlevní. Mnoho domácností tak díky zkušenosti z posledních dvou let již nechce čekat na lepší poměr „cena nemovitosti vs. sazba“ a do nemovitostí investuje právě nyní, říká Ondřej Šuchman, manažer hypoték skupiny Komerční banky.

Tržní dlouhodobé sazby v červnu výrazně korigovaly směrem nahoru kvůli přetrvávající vyšší jádrové inflaci

Průměrná velikost hypotéky v červnu překročila 4,2 mil. Kč a hypotéky ke koupi signalizují další růst v budoucnu

Graf č. 3: Průměrná výše skutečně nově poskytnuté hypotéky podle účelu

Dopad na průměrnou měsíční hypoteční splátku okolo 22,8 tisíc Kč

Tabulka č. 2: Ilustrace měsíční splátky průměrné hypotéky v závislosti na délce splatnosti a úrokové sazbě

Průměrná velikost nové hypotéky v Kč: | | | 4 210 394 | ||||

Průměrná úroková sazba v %: | | 2,0 | 3,0 | 4,0 | 4,56 | 5,0 | 6,0 |

| | | | Měsíční splátka: | |||

Splatnost hypotéky v letech: | 15 | 27 090 | 29 080 | 31 140 | 32 350 | 33 300 | 35 530 |

20 | 21 300 | 23 350 | 25 510 | 26 780 | 27 790 | 30 160 | |

25 | 17 850 | 19 970 | 22 220 | 23 560 | 24 610 | 27 130 | |

| 26,6 | 17 020 | 19 170 | 21 450 | 22 810 | 23 880 | 26 440 |

| 30 | 15 560 | 17 750 | 20 100 | 21 490 | 22 600 | 25 240 |

Pramen: ČBA [3] | |||||||

Pozn.: barevný sloupec odpovídá úrokové sazbě posledního ČBA Hypomonitoru, ostatní sazby jsou ilustrační; barevný řádek odpovídá průměrné splatnosti nových hypoték podle dat ČNB; částky jsou zaokrouhleny na desítky korun. | |||||||

[3] Tabulka je k dispozici v souboru xls přiloženém na webových stránkách ČBA Hypomonitoru

Graf č. 4: Ilustrativní srovnání výše měsíční splátky průměrné hypotéky s obdobím před rokem v závislosti na výši úroku, velikosti hypotéky a její splatnosti v letech

Statistická příloha

Hypoteční trh v roce 2024: Rekordní růst o 83 %

Graf č. 2: Celoroční objem, počet a průměrná výše poskytnutých hypoték v letech 2020 až 2024

ČBA zveřejňuje souhrnné statistiky za celý bankovní trh

- Nákup nemovitosti

- Výstavba nemovitosti – včetně rekonstrukce nemovitosti

- Ostatní nová ujednání – pouze nové úvěry, které nijak nesouvisí s koupí nebo výstavbou nemovitosti, např. tzv. americké hypotéky, vypořádání SJM, zpětná úhrada kupní ceny, vypořádání dědického podílu, vypořádání družstevního podílu, atp.

- navýšení sjednané částky

- došlo k takovým změnám, že původní úvěr byl v rámci vykazujícího subjektu refinancován/převeden na nový úvěr. Jde tak o skutečně novou smlouvu, nikoli např. jen nové ujednání v rámci refixace stávající smlouvy. Proto je objem takových úvěru ve statistice ČBA nižší oproti „ostatním novým ujednáním“ ve statistice České národní banky.