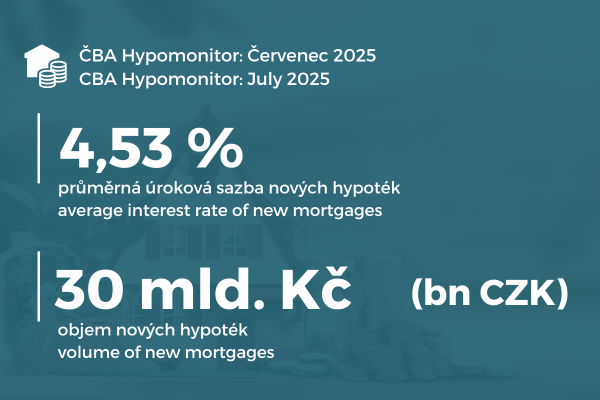

ČBA Hypomonitor: Červenec překvapil silnými objemy, ale i počty nových hypoték

Tabulka č. 1: Shrnutí objemu poskytnutých hypoték a průměrných úrokových sazeb za červenec 2025 a za dosavadní průběh letošního roku

|

|

měsíční hodnoty |

|

hodnoty od začátku roku |

||||

|

|

Objem |

Počet |

Sazba |

|

Objem |

Počet |

Sazba |

|

|

|

||||||

|

Celkem |

37,8 |

9 188 |

4,52 |

|

222,2 |

55 918 |

4,62 |

|

Nové

úvěry |

30,0 |

6 996 |

4,53 |

|

179,6 |

43 651 |

4,63 |

|

z

toho: |

|

|

|

|

|

|

|

|

na

koupi |

24,1 |

5 494 |

4,52 |

|

143,3 |

34 158 |

4,63 |

|

na

výstavbu |

4,4 |

1 059 |

4,49 |

|

27,8 |

6 907 |

4,59 |

|

ostatní |

1,5 |

443 |

4,75 |

|

8,5 |

2 586 |

4,83 |

|

Refinancované

z jiné instituce |

6,5 |

1 835 |

4,49 |

|

34,4 |

10 033 |

4,59 |

|

Refinancované

interně, navýšené |

1,3 |

357 |

4,55 |

|

8,2 |

2 234 |

4,58 |

|

Pramen: ČBA Hypomonitor

|

|

|

|

|

|

|

|

Červenec překvapil s pokračujícím silným objemem nových hypoték

„Červencová hypoteční čísla jsem přepočítával natřikrát, jelikož překvapila výrazně nahoru, a to jak objemem, tak počty. Pravděpodobně se ve vyšší poptávce odrazilo riziko možného budoucího růstu hypotečních sazeb, což se později může odrazit v mírnějších číslech v následujících měsících,“ domnívá se Jaromír Šindel, hlavní ekonom České bankovní asociace.

Graf č. 1: Nově poskytnuté hypotéky bez refinancování

V červenci 2025 poskytly banky a stavební spořitelny nové hypotéky za 30 miliardy Kč, tedy o 3 % více než v červnu. Po sezónní úpravě se objem meziměsíčně vyšvihl téměř o pětinu na 29,3 mld. Kč.

„V prvním měsíci prázdnin pozorujeme, že i přes období dovolených mírně roste hypoteční aktivita Čechů, a to jak v objemu, tak v počtu i průměrné výši poskytovaných hypoték. Příznivým signálem pro pokračování tohoto trendu směrem k zajištění vlastního bydlení je také mírný pokles úrokových sazeb,“ podotýká Zdeňka Kovářová, manažerka Hypoték a Microlending, UniCredict Bank.

Průměrná hypoteční sazba pokračuje v klesajícím trendu, a to na 4,53 % v červenci

Graf č. 2: Průměrná hypoteční sazba – nové obchody

Červencová výše hypoteční sazby poklesla na 4,53 % s meziročním poklesem lehce nad půl procentním bodem.

„Český hypoteční trh si i v prvním prázdninovém měsíci udržel vysokou meziroční dynamiku. Pro letní měsíce málo vídaným objemem nových hypoték, který se vyšplhal dokonce na 30 miliard korun, potvrdil, že v celoroční bilanci směřuje k druhému nejsilnějšímu roku v historii. Ceny nemovitostí kvůli jejich nedostatečné nabídce prolamují nová maxima. Kupci tak využívají pokračujícího poklesu průměrných úrokových sazeb hypoték k pořízení vysněného bydlení ještě za současných cen,“ říká Martin Vašek, generální ředitel ČSOB Hypoteční banky

Tržní dlouhodobé sazby si v červenci nadále prošlapávaly cestu výše, což utvrdila přetrvávající vyšší jádrová inflace a jestřábí srpnová predikce ČNB

Průměrná velikost hypotéky v červnu překročila 4,2 mil. Kč a hypotéky ke koupi signalizují další růst v budoucnu

Graf č. 3: Průměrná výše skutečně nově poskytnuté hypotéky podle účelu

„Stotisíc za měsíc“: Průměrná výše hypotéky pokračuje v růstu a to na 4,28 milionu korun, přičemž průměrná nová hypotéka na koupi se v červenci přiblížila 4,4 milionu korun.

Dopad na průměrnou měsíční hypoteční splátku okolo 23,1 tisíc Kč

Tabulka č. 2: Ilustrace měsíční splátky průměrné hypotéky v závislosti na délce splatnosti a úrokové sazbě

Průměrná velikost nové hypotéky v Kč: | | | 4 282 234 | ||||

Průměrná úroková sazba v %: | | 2,0 | 3,0 | 4,0 | 4,56 | 5,0 | 6,0 |

| | | | Měsíční splátka: | |||

Splatnost hypotéky v letech: | 15 | 27 560 | 29 570 | 31 680 | 32 810 | 33 860 | 36 140 |

20 | 21 660 | 23 750 | 25 950 | 27 150 | 28 260 | 30 680 | |

25 | 18 150 | 20 310 | 22 600 | 23 860 | 25 030 | 27 590 | |

| 26,6 | 17 310 | 19 490 | 21 820 | 23 100 | 24 290 | 26 890 |

| 30 | 15 830 | 18 050 | 20 440 | 21 760 | 22 990 | 25 670 |

Pramen: ČBA [2] | |||||||

Pozn.: barevný sloupec odpovídá úrokové sazbě posledního ČBA Hypomonitoru, ostatní sazby jsou ilustrační; barevný řádek odpovídá průměrné splatnosti nových hypoték podle dat ČNB; částky jsou zaokrouhleny na desítky korun. | |||||||

[2] Tabulka je k dispozici v souboru xls přiloženém na webových stránkách ČBA Hypomonitoru

Graf č. 4: Ilustrativní srovnání výše měsíční splátky průměrné hypotéky s obdobím před rokem v závislosti na výši úroku, velikosti hypotéky a její splatnosti v letech

V meziročním srovnání přinesl pokles hypoteční sazby úsporu průměrné měsíční splátky o 1 360 Kč, ovšem růst průměrné výše hypotéky způsobil její navýšení o 2 750 Kč.

Statistická příloha

Hypoteční trh v roce 2024: Rekordní růst o 83 %

Graf č. 2: Celoroční objem, počet a průměrná výše poskytnutých hypoték v letech 2020 až 2024

ČBA zveřejňuje souhrnné statistiky za celý bankovní trh

- Nákup nemovitosti

- Výstavba nemovitosti – včetně rekonstrukce nemovitosti

- Ostatní nová ujednání – pouze nové úvěry, které nijak nesouvisí s koupí nebo výstavbou nemovitosti, např. tzv. americké hypotéky, vypořádání SJM, zpětná úhrada kupní ceny, vypořádání dědického podílu, vypořádání družstevního podílu, atp.

- navýšení sjednané částky

- došlo k takovým změnám, že původní úvěr byl v rámci vykazujícího subjektu refinancován/převeden na nový úvěr. Jde tak o skutečně novou smlouvu, nikoli např. jen nové ujednání v rámci refixace stávající smlouvy. Proto je objem takových úvěru ve statistice ČBA nižší oproti „ostatním novým ujednáním“ ve statistice České národní banky.