ČBA Hypomonitor prosinec 2022: Banky loni poskytly hypotéky za 197 miliard

Za celý rok 2022 poskytly banky a stavební spořitelny hypoteční úvěry v objemu 197 mld. Kč, z toho čistě nové úvěry bez refinancování činily 162 mld. Kč. Meziročně jde o propad kolem 60 %. V prosinci minulého roku byly poskytnuty hypoteční úvěry v objemu 7,8 mld. Kč. Šlo o třetí meziměsíční nárůst v řadě, stále však pouze v řádech jednotek procent. V meziročním srovnání tak setrvává citelný propad, který se v prosinci zmírnil jen nepatrně z listopadových 84 % na 82 %.

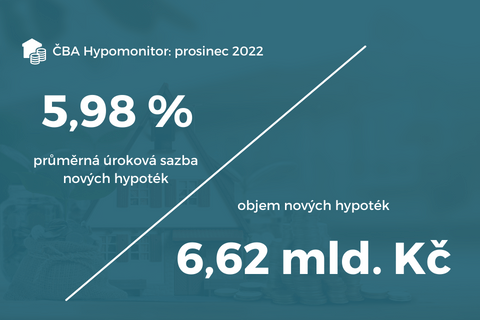

Úroková sazba u skutečně nových hypoték bez refinancování v prosinci dosáhla 5,98 %. Realizované úrokové sazby tak v posledních měsících vesměs stagnují stejně jako ty nabídkové. Pokles tržních sazeb na nejnižší úrovně od března minulého roku však předznamenává začátek jejich mírného snižování. Uvedené informace plynou z dat ČBA Hypomonitoru, který zachycuje data všech tuzemských bank a stavebních spořitelen poskytujících hypoteční úvěry.

Závěr minulého roku přinesl mírné zvýšení aktivity na hypotečním trhu

Banky a stavební spořitelny dle ČBA Hypomonitoru poskytly domácnostem v prosinci loňského roku hypotéky v celkovém objemu 7,8 mld. Kč. Ačkoli jde o nejvyšší hodnotu od srpna minulého roku, meziměsíční růst činil pouhých 6 % a ve srovnání s předešlými měsíci tak nejde o výraznější nárůst. Z meziročního pohledu tak zůstává propad nad 80 %, a v prosinci se pouze zmírnil z 84 na 82 %. Téměř 80% je pak i ve srovnání s prosincem roku 2020.

Objem skutečně nově poskytnutých hypoték bez refinancování v prosinci dosáhl 6,62 mld. Kč po listopadových 6,3 mld. Kč. Počet nově poskytnutých hypoték se pak zvýšil z 2 180 na 2 285, což představuje v kontextu minulých let stále velmi nízkou hodnotu. Obhlédneme-li výjimečný rok 2021, průměrný měsíční počet poskytnutých hypoték se v roce 2020 pohyboval kolem 7 tisíc.

„Hypoteční trh zažívá citelné ochlazení, o to více však zaznamenáváme zájem klientů o menší úvěry na rekonstrukci, které mohou stavební spořitelny poskytovat i na delší období, než je možné u tradičního spotřebitelského úvěru. To umožní více rozložit velikost měsíční splátky a zvýšit tak dostupnost financí potřebných na energetické úspory vlastnického bydlení,“ uvádí Libor Vošický, předseda představenstva Stavební spořitelny České spořitelny a předseda Asociace českých stavebních spořitelen.

Tabulka č. 1: Shrnutí objemu poskytnutých hypoték a průměrných úrokových sazeb za prosinec 2022

ČBA Hypomonitor prosinec 2022

Pramen: ČBA Hypomonitor

Pozn.: Bližší dělení poskytnutých hypoték, a to zvlášť za banky a stavební spořitelny, je dostupné od ledna 2020 v excelu na webu ČBA.

Za celý rok 2022 propadla aktivita na hypotečním trhu o 64 %

„Ani závěr minulého roku dle očekávání nepřinesl výraznější zlepšení aktivity na hypotečním trhu, objemy poskytnutých hypoték v posledních měsících roku 2022 tak byly nejslabší od začátku roku 2014, počty poskytnutých hypoték pak dokonce za posledních 20 let. Vzhledem k tomu, že většina faktorů za slabou poptávkou přetrvává, nelze pro nejbližší období čekat výraznější obrat k lepšímu,“ říká Jakub Seidler, hlavní ekonom ČBA.

Průměrná hypoteční sazba se udržela nepatrně pod 6 %

Úroková sazba u skutečně nově poskytnutých hypotečních úvěrů v prosinci zcela nepatrně vzrostla na 5,98 % z 5,96 % v listopadu a vesměs tak stagnovala. Průměrná hypoteční sazba se tak nachází na nejvyšších úrovních za posledních dvacet let, ačkoli v letech 2008 a 2009 se pohybovala také na obdobně vysokých hodnotách. Realizované úrokové sazby na rozdíl od cen nabídkových reflektují skutečnou reálnou úrokovou sazbu u podepsaných hypotečních smluv, následují však nabídkové ceny s mírným zpožděním. Nabídkové sazby se nejčastěji pohybují v relativně širokém rozpětí mezi 6 až 7 %, jejich průměr však v posledních měsících vesměs stagnuje mírně nad hranicí 6 %.

„Sazby hypoték podle všeho kulminují. Klienti však nejsou ochotni platit takto vysoké splátky. To je patrné i z velkého rozptylu mezi nabídkovými sazbami a sazbami skutečně poskytnutých hypoték v posledních měsících, kdy se projevuje individuální cenová politika bank. S ohledem na výhled základní sazby ČNB lze citelnější pokles hypotečních sazeb očekávat spíše až v druhém pololetí letošního roku“, říká Michaela Bubeníková, ředitelka odboru hypotečního financování Banky Creditas.

Graf č. 2: Průměrná hypoteční sazba – nové obchody

Pramen: ČNB, ČBA Hypomonitor

Průměrná velikost hypotéky zůstává pod 3 mil. Kč