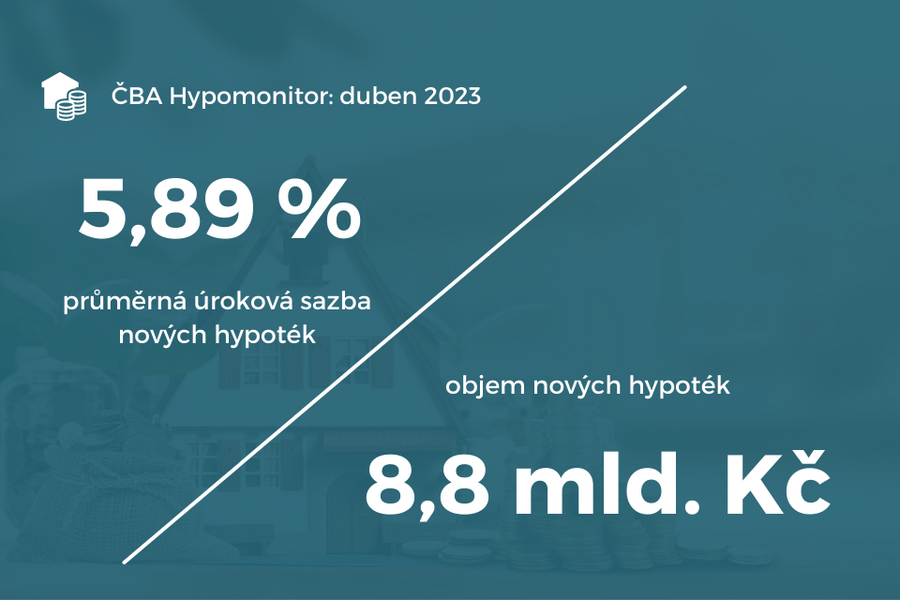

ČBA Hypomonitor duben 2023: Úroková sazba mírně vzrostla na 5,89 %

ČBA Hypomonitor: Objem poskytnutých hypoték se v dubnu nepatrně snížil, zůstává ale na nejvyšších úrovních od poloviny loňského roku. Úroková sazba mírně vzrostla na 5,89 %.

Praha, 15. května 2023 – Banky a stavební spořitelny poskytly v dubnu hypoteční úvěry za 10,6 mld. Kč. Meziměsíčně se tak objem poskytnutých hypoték snížil o 16 %. Dubnová aktivita na hypotečním trhu ale bývá oproti březnu pravidelně slabší. Po zohlednění sezónnosti objem poskytnutých hypoték v dubnu meziměsíčně vesměs stagnoval. Objem i počet hypoték se tak v dubnu a březnu stále nachází na nejvyšších úrovních od poloviny loňského roku, kdy trh začal citelně zamrzat. Hodnoty posledních dvou měsíců tak naznačují, že hypoteční trh mírně ožívá, ačkoli oproti minulosti zůstává nadále výrazně utlumený. Z meziročního pohledu byl v dubnu objem poskytnutých hypoték nižší o 40 % oproti březnovému 60% poklesu, což jde na vrub snižující se srovnávací základně z loňského roku. Mírný pokles úrokových sazeb pozorovaný v předešlých měsících se v dubnu zastavil a úroková sazba u skutečně nových hypoték bez refinancování mírně vzrostla, a to z březnových 5,86 na 5,89 %, což souvisí s letošní rozkolísaností tržních úrokových sazeb na trhu. Uvedené informace plynou z dat ČBA Hypomonitoru, který zachycuje data všech tuzemských bank a stavebních spořitelen poskytujících hypoteční úvěry.

Hypoteční trh v dubnu mírně poklesl, po zohlednění sezónnosti ale zůstal na březnové úrovni

Banky a stavební spořitelny dle ČBA Hypomonitoru poskytly domácnostem v dubnu letošního roku hypotéky v celkovém objemu 10,6 mld. Kč. Objem poskytnutých hypoték tak meziměsíčně poklesl o 2 mld. Kč, což představuje 16% meziměsíční pokles. Dubnová aktivita na hypotečním trhu ale bývá oproti březnu pravidelně slabší. Po zohlednění zmíněné sezónnosti objem poskytnutých hypoték v dubnu meziměsíčně vesměs stagnoval. Objem i počet hypoték se tak v dubnu a březnu stále nacházely na nejvyšších úrovních od loňského léta, kdy trh začal citelně zamrzat. I přes uvedené zlepšení hypoteční aktivity v posledních měsících zůstává objem poskytnutých hypoték zhruba poloviční oproti situaci v prvním čtvrtletí roku 2020. Z meziročního pohledu se začíná postupně projevovat efekt nižší srovnávací základny z loňského roku. Meziroční pokles poskytnutých hypoték se tak v dubnu zmírnil na 40 % z březnových 59 %.

„Nabídkové úrokové sazby nově poskytnutých hypoték se drží mírně nad hranicí 6 % a od loňského července se tak výrazněji nezměnily, náklady na pořízení vlastního bydlení jsou tak stále poměrně vysoké. To ovlivňuje zájem o nové hypotéky, jejichž objem sice začíná mírně růst, ale v porovnání s loňským rokem je stále výrazně nižší,“ říká Petr Gapko, hlavní ekonom MONETA Money Bank.

Objem skutečně nově poskytnutých hypoték bez refinancování v dubnu dosáhl 8,8 mld. Kč po březnových 10,3 mld. Kč. Jde tak o pokles o 1,5 mld Kč, tj. 15% pokles oproti březnu. Objem refinancovaných úvěrů (interně či z jiné instituce) pak činil 1,8 mld. Kč oproti 2,3 mld. Kč v březnu.

Počet nově poskytnutých hypoték se pak v dubnu snížil na 2,9 tisíce po bezmála 3,5 tisících v březnu. I v tomto ohledu se navzdory meziměsíčnímu poklesu dubnová hodnota po březnu pohybuje na nejvyšší úrovni od července minulého roku. Nadále se ale jedná o nízký počet ve srovnání s tím, že průměrný měsíční počet nových hypoték v první polovině minulého roku se pohyboval kolem 6 tisíc a předloni pak dosahoval 9,5 tisíce.

„Hypoteční trh v dubnu zaznamenal mírný pokles, pokud však vezmeme v potaz skutečnost, že dubnová čísla bývají obvykle oproti březnu slabší, není dubnový výsledek zklamání. Hypoteční trh v posledních měsících ve srovnání s druhou polovinou minulého roku mírně ožívá, nicméně ve srovnání se situací těsně před vypuknutím pandemie jsou měsíční objemy poskytovaných hypoték stále o polovinu nižší,“ říká Jakub Seidler, hlavní ekonom České bankovní asociace.

Tabulka č. 1: Shrnutí objemu poskytnutých hypoték a průměrných úrokových sazeb za duben 2023 Pramen: ČBA Hypomonitor

Pramen: ČBA Hypomonitor

Průměrná hypoteční sazba po několikaměsíčním poklesu opět mírně vzrostla

Úroková sazba u skutečně nově poskytnutých hypotečních úvěrů v dubnu po třech poklesech v řadě mírně vzrostla, a to z 5,86 na 5,89 %, a dostala se tak zpět na úroveň z února letošního, resp. října minulého, roku. Nadále tak platí, že se nachází na nejvyšších úrovních za posledních dvacet let, ačkoli v letech 2008 a 2009 se pohybovala také na obdobně vysokých hodnotách. Realizované úrokové sazby na rozdíl od cen nabídkových reflektují skutečnou reálnou úrokovou sazbu u podepsaných hypotečních smluv. Nabídkové sazby se nejčastěji pohybují v relativně širokém rozpětí mezi 6 až 7 %, jejich průměr však v posledním půl roce vesměs stagnuje mírně nad hranicí 6 %.

Graf č. 1: Průměrná hypoteční sazba – nové obchody

„Aktuální čísla zatím nepředpokládají výrazné obrození na hypotečním trhu. Výrazný pokles hypotečních sazeb nyní nelze předpokládat, přesto mírný nárůst v objemu poskytnutých úvěrů za poslední měsíce evidujeme,“ říká Filip Beneš, manažer hypotečních úvěrů UniCredit Bank.

Hypoteční sazby reagují s mírným zpožděním především na vývoj tržních úrokových sazeb delších splatností. Promítá se do nich řada faktorů – nejen očekáváný vývoj základních sazeb ČNB, ale i výhled na inflaci, ekonomický vývoj či dynamika obdobných úrokových sazeb v zahraničí. Zmíněné tržní úrokové sazby delších splatností jsou v posledních měsících rozkolísané a reagují citelně na tržní vývoj v zahraničí. Jejich průměrná hodnota za první čtvrtletí letošního roku byla zhruba o půl procentního bodu nižší než v posledním čtvrtletí minulého roku. Od začátku roku se však vystřídalo několik fází jejich růstu a poklesu, což komplikuje výhled na jejich další vývoj s potenciálním dopadem do hypotečních sazeb. Od poloviny dubna však delší sazby opět klesají a jsou nižší zhruba o půl procentního bodu.

Průměrná velikost hypotéky v dubnu nepatrně vzrostla, dostala se opět nad hranici 3 mil. Kč

Průměrná výše hypotéky v dubnu třetí měsíc v řadě vzrostla a dostala se opět nad hranici 3 mil. Kč, kde se nacházela naposledy v červenci minulého roku. Nejvyšší průměrná hypotéka byla dosažena v listopadu 2021 a činila 3,46 mil. Kč.

Scénáře vývoje měsíční splátky pro různé délky splatnosti hypotéky udává tabulka č. 2. Z ní je patrné, že růst hypotečních sazeb o jeden procentní bod znamená pro průměrnou velikost hypotéky zvýšení měsíční splátky o zhruba 1,5 tisíce Kč. Ve srovnání s 2% úrokovou sazbou, která byla na trhu běžná v dřívějších letech, tak znamená 6% hypoteční sazba nárůst měsíční splátky u průměrné hypotéky zhruba o 6 tisíc Kč. Splátka hypotéky ve výši jednoho milionu korun s 30 letou splatností se současnými úrokovými sazbami se pohybuje kolem 6 tisíc Kč.

Tabulka č. 2: Měsíční splátka průměrné hypotéky v závislosti na délce splatnosti a úrokové sazbě

Tabulka č. 2: Měsíční splátka průměrné hypotéky v závislosti na délce splatnosti a úrokové sazbě

Pramen: ČBA

Pozn.: barevný sloupec odpovídá úrokové sazbě posledního ČBA Hypomonitoru, ostatní sazby jsou ilustrační

1 Jedná se především o dlouholeté úrokové swapy (interest rate swap, IRS), které odráží cenu peněz v delších splatnostech, například 5 až 10 let.

2 Tabulka je k dispozici v souboru xls přiloženém na webových stránkách ČBA Hypomonitoru

Za celý rok 2022 propadla aktivita na hypotečním trhu o 64 %

Za celý rok 2022 poskytly banky a stavební spořitelny hypoteční úvěry v objemu 197 mld. Kč, z toho čistě nové úvěry bez refinancování činily 162 mld. Kč. Meziročně se jednalo o propad ve výši 63,6 % v případě všech hypoték, a 57 % v případě skutečně nově poskytnutého objemu. Ačkoli rok 2021 byl z pohledu aktivity na hypotečním trhu výjimečný a meziroční propad v roce 2022 byl očekávatelný, aktivita na hypotečním trhu byla v loňském roce téměř o 40 % nižší i ve srovnání s rokem 2020. A to je potřeba brát v potaz i skutečnost, že první polovina minulého roku byla ještě relativně silná a teprve druhé pololetí roku 2022 ukázalo, jak se citelně hypoteční trh ochladil.

Graf č. 2: Celoroční objem a počet poskytnutých hypoték v letech 2020 až 2022

Pramen: ČBA Hypomonitor

ČBA zveřejňuje nové souhrnné statistiky za celý bankovní trh

Česká bankovní asociace zveřejňuje ve spolupráci s členskými bankami nové souhrnné statistiky z trhu bydlení. Jde především o objemy a počty nově poskytnutých a refinancovaných hypoték a příslušnou úrokovou sazbu. Tyto statistiky publikuje ČBA v agregované podobě za celý bankovní sektor na pravidelné bázi vždy zhruba v polovině měsíce. Šetření se účastní všechny tuzemské banky a stavební spořitelny poskytující v ČR hypotéky. Data jsou dostupná od ledna roku 2020 v přiloženém souboru na stránkách www.cbaonline.cz, kde lze také příslušné statistiky najít zvlášť pro banky a stavební spořitelny. Výše uvedené hodnoty jsou pro sektor jako celek, které lze v jednoduchá grafické podobě sledovat také na stránkách cbamonitor.cz.

Metodika ČBA Hypomonitoru

ČBA Hypomonitor rozděluje poskytnuté hypoteční úvěry bank a stavebních spořitelen domácnostem do několika kategorií tak, aby byly rozlišeny nové úvěry od refinancovaných či interních refixací. Nové úvěry jsou pak vykazovány v kategoriích dle účelu úvěru:

1. Nové úvěry

Jsou úvěry, jejichž celý objem poprvé vstupuje do ekonomiky. Do této kategorie nepatří konsolidace úvěrů anebo refinancování úvěrů. Dělí se do tří kategorií:

- Nákup nemovitosti

- Výstavba nemovitosti – včetně rekonstrukce nemovitosti

- Ostatní nová ujednání – pouze nové úvěry, které nijak nesouvisí s koupí nebo výstavbou nemovitosti, např. tzv. americké hypotéky, vypořádání SJM, zpětná úhrada kupní ceny, vypořádání dědického podílu, vypořádání družstevního podílu, atp.

2. Refinancované úvěry z jiné finanční instituce

Jsou úvěry, které vznikly refinancováním jednoho nebo více úvěrů z jiné finanční instituce než té vykazující. Bez ohledu na výši refinancované částky a bez ohledu na výši případného navýšení se celková výše nově vzniklého úvěru vykazuje do této kategorie.

3. Navýšené anebo interně refinancované úvěry

Jsou úvěry, které již byly v předchozím vykazovaném období součástí portfolia vykazujícího subjektu, a ve vykazovaném období u nich došlo k některé z následujících změn:

- navýšení sjednané částky

- došlo k takovým změnám, že původní úvěr byl v rámci vykazujícího subjektu refinancován/převeden na nový úvěr. Jde tak o skutečně novou smlouvu, nikoli např. jen nové ujednání v rámci refixace stávající smlouvy. Proto je objem takových úvěru ve statistice ČBA nižší oproti „ostatním novým ujednáním“ ve statistice České národní banky.

Data pro ČBA Hypomonitor poskytují následující banky a stavební spořitelny: Air Bank, Banka Creditas, Česká spořitelna, ČSOB, ČSOB Stavební spořitelna, Fio banka, Hypoteční banka, Komerční banka, mBank, Modrá pyramida, MONETA Money Bank, MONETA Stavební spořitelna, Oberbank, Raiffeisen stavební spořitelna, Raiffeisenbank, Stavební spořitelna České spořitelny, UniCredit Bank.