ČBA Hypomonitor: Banky loni poskytly hypotéky za 150 miliard Kč

Objem poskytnutých hypoték si v prosinci udržel příznivou úroveň

„Rok 2024 bude o poklesu úrokových sazeb a oživování trhu. Tento trend poklesu sazeb započal již v závěru roku 2023. Vyvolává jej postupný pokles ceny zdrojů a samozřejmě zafunguje i tržní prostředí. Očekáváme, že dojde k oživení refinancování hypoték, a to zejména u klientů s úrokovou sazbou kolem 6 %, kteří stále mohou využít mimořádné splátky zdarma. Pokles hypotečních sazeb bude mít pravděpodobně pozitivní vliv i na realitní trh, kdy omezená nabídka a zvýšená poptávka může působit na cenu nemovitostí,“ uvedl Marek Richter, vedoucí hypotečních služeb Air Bank.

„Česká národní banka v prosinci sáhla k dlouho očekávanému snížení své základní úrokové sazby. Můžeme očekávat, že ČNB bude letos ve snižování sazeb pokračovat a dolů v průběhu roku v souvislosti s poklesem tržních sazeb delších splatností zamíří i sazby na hypotékách, což se propíše do zvýšené poptávky po úvěrech na bydlení,“ dodal Petr Gapko, hlavní ekonom Moneta Money Bank.

Tabulka č. 1: Shrnutí objemu poskytnutých hypoték a průměrných úrokových sazeb za prosinec 2023

|

|

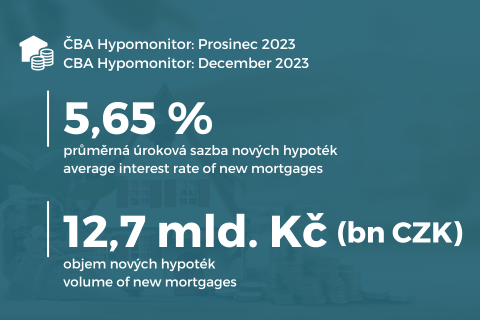

Objem |

Počet |

Sazba |

|

|

|||

|

Celkem |

15,1 |

4657 |

5,64 |

|

Nové

úvěry |

12,7 |

3770 |

5,65 |

|

z

toho: |

|

|

|

|

na

koupi |

10,4 |

2972 |

5,62 |

|

na

výstavbu |

1,6 |

503 |

5,60 |

|

ostatní |

0,7 |

295 |

6,10 |

|

Refinancované

z jiné instituce |

2,0 |

723 |

5,60 |

|

Refinancované

interně |

0,4 |

164 |

5,63 |

|

Pramen: ČBA Hypomonitor |

|

|

|

Za celý rok 2023 se propadla aktivita na hypotečním trhu o čtvrtinu

Graf č. 1: Celoroční objem a počet poskytnutých hypoték v letech 2021 až 2023

„Z pohledu původních očekávání na začátku roku 2023 byla realita nakonec relativně příznivá a objem poskytnutých hypoték se dostal na horní hranici odhadů. To bylo patrně způsobeno kombinací faktorů, od uvolnění pravidel v oblasti příjmových ukazatelů ze strany ČNB, po mírný pokles cen nemovitostí či mírný pokles sazeb. V letošním roce by měl hypoteční trh dále oživovat a za celý rok lze očekávat dvouciferný růst, stále se však patrně nedostane na úrovně předpandemických let,“ říká Jakub Seidler, hlavní ekonom České bankovní asociace.

Průměrná hypoteční sazba v prosinci dále mírně poklesla

Graf č. 2: Průměrná hypoteční sazba – nové obchody

[1] Jedná

se především o dlouholeté úrokové swapy (interest rate swap, IRS), které odráží

cenu peněz v delších splatnostech, například 5 až 10 let.

Průměrná velikost hypotéky v prosinci vzrostla

Tabulka č. 2: Měsíční splátka průměrné hypotéky v závislosti na délce splatnosti a úrokové sazbě

|

Průměrná velikost nové hypotéky v Kč: |

|

|

3 368 225 |

||||

|

Průměrná úroková sazba v %: |

|

2,0 |

3,0 |

4,0 |

5,00 |

5,65 |

7,0 |

|

|

|

|

|

Měsíční splátka: |

|||

|

Splatnost hypotéky v letech: |

15 |

21 675 |

23 260 |

24 914 |

26 636 |

27 782 |

30 275 |

|

20 |

17 039 |

18 680 |

20 411 |

22 229 |

23 448 |

26 114 |

|

|

25 |

14 276 |

15 973 |

17 779 |

19 690 |

20 978 |

23 806 |

|

|

|

30 |

12 450 |

14 201 |

16 080 |

18 081 |

19 433 |

22 409 |

|

Pramen: ČBA |

|||||||

|

Pozn.: barevný sloupec odpovídá úrokové sazbě posledního ČBA

Hypomonitoru, ostatní sazby jsou ilustrační |

|||||||

ČBA zveřejňuje nové souhrnné statistiky za celý bankovní trh

- Nákup nemovitosti

- Výstavba nemovitosti – včetně rekonstrukce nemovitosti

- Ostatní nová ujednání – pouze nové úvěry, které nijak nesouvisí s koupí nebo výstavbou nemovitosti, např. tzv. americké hypotéky, vypořádání SJM, zpětná úhrada kupní ceny, vypořádání dědického podílu, vypořádání družstevního podílu, atp.

- navýšení sjednané částky

- došlo k takovým změnám, že původní úvěr byl v rámci vykazujícího subjektu refinancován/převeden na nový úvěr. Jde tak o skutečně novou smlouvu, nikoli např. jen nové ujednání v rámci refixace stávající smlouvy. Proto je objem takových úvěru ve statistice ČBA nižší oproti „ostatním novým ujednáním“ ve statistice České národní banky.